中心思想

战略收购强化创新管线

- 中国生物制药以约5亿美元收购礼新医药95.09%股权,获得其全球领先的FIC/BIC肿瘤管线(如LM-299、LM-305、LM-108等)及双抗/ADC平台,有望显著提升肿瘤领域核心竞争力,加速全球化布局。

财务预期与投资评级

- 预计2025-2027年归母净利润复合增长约15%,当前估值合理,创新转型成果显著,维持“买入”评级。

主要内容

事件背景与交易条款

- 2025年7月15日,中国生物制药公告以约5亿美元收购礼新医药95.09%股权,此前已通过C轮融资持有4.91%,交易完成后全资控股。

- 交易总对价上限9.5亿美元,扣除礼新账上4.5亿美元现金,实际支付约5亿美元。

核心在研管线及授权合作

- LM-299(PD-1/VEGF双抗):潜在BIC,处于中国I期临床,2024年11月授权默沙东(首付8.88亿美元+里程碑24亿美元)。

- LM-305(GPRC5D ADC):潜在FIC,全球多发性骨髓瘤I期临床,2023年5月授权阿斯利康(首付5500万美元+里程碑5.45亿美元)。

- LM-108(CCR8单抗):潜在FIC,全球研发进度领先,中国II期注册临床,有望为PD-1/PD-L1失败患者提供新选择。

- LM-302(Claudin18.2 ADC):潜在FIC,中国III期注册临床。

- 另有4项临床阶段和10余项临床前项目,均为全球FIC靶点。

技术平台与竞争壁垒

- 礼新的双抗、ADC技术平台具有差异化优势,收购后有望提升中国生物制药在肿瘤领域的研发实力,并带来更多海外授权机会。

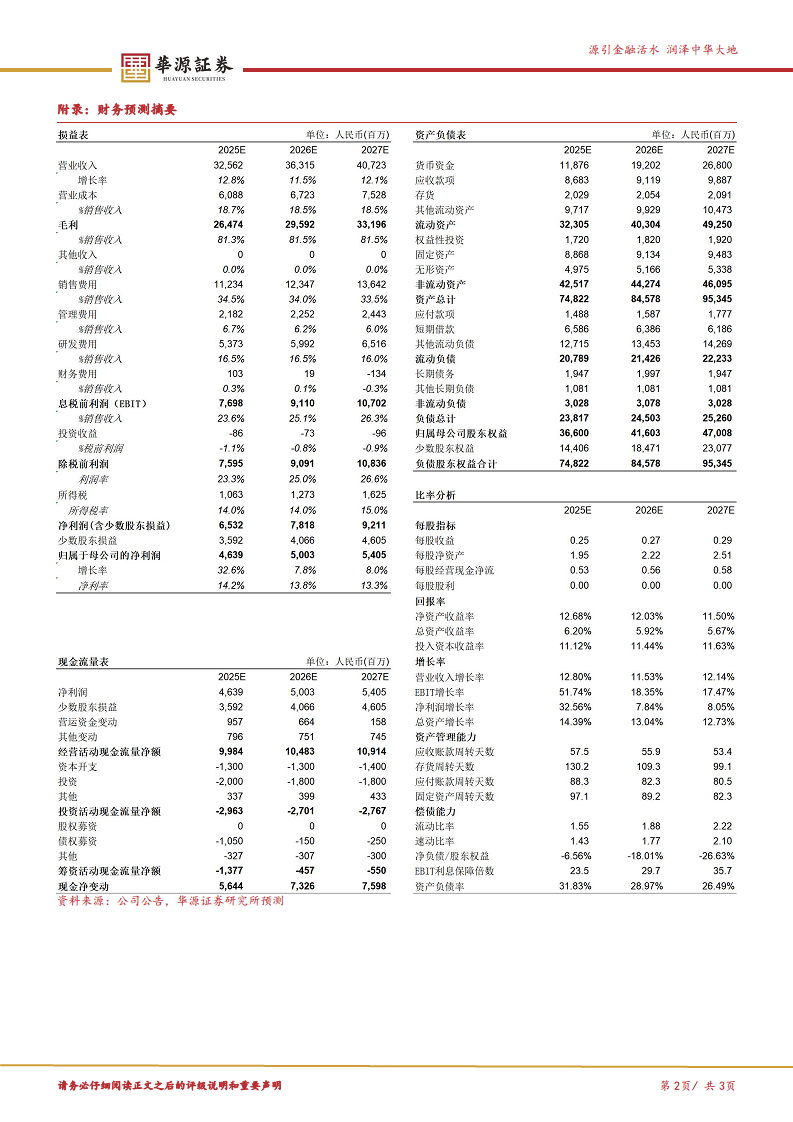

盈利预测与估值

- 预测2025-2027年归母净利润分别为46.39、50.03、54.05亿元,同比增速32.56%、7.84%、8.05%;对应PE 24、22、21倍。

- 考虑到经营性利润增长及科兴分红等因素,当前估值具吸引力,维持“买入”评级。

风险提示

总结

中国生物制药通过全资收购礼新医药,获取了多个First-in-class/Best-in-class创新肿瘤管线及先进的双抗/ADC平台,极大地增强了其在肿瘤领域的核心竞争力和全球化潜力。交易金额合理,同时礼新医药已有的对外授权合作(默沙东、阿斯利康)验证了管线的价值。财务预测显示公司未来三年营收和利润稳健增长,当前估值具备安全边际。但需关注临床研发失败及竞争加剧等风险。整体看好公司创新转型前景,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用