利民股份(002734)

核心观点

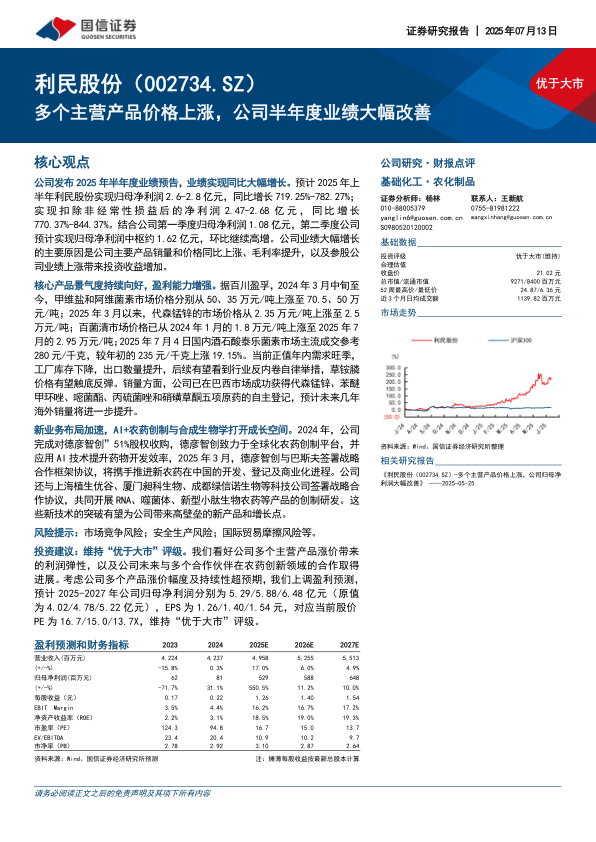

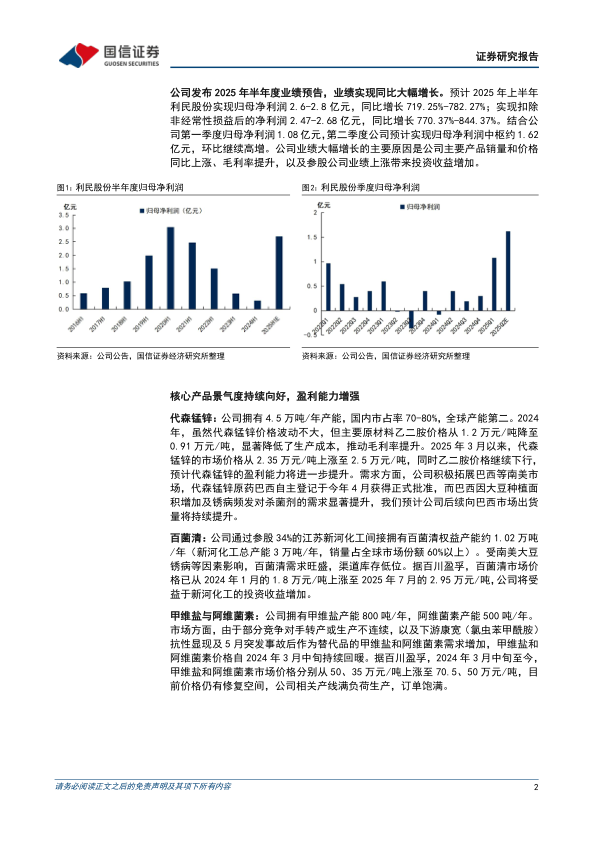

公司发布2025年半年度业绩预告,业绩实现同比大幅增长。预计2025年上半年利民股份实现归母净利润2.6-2.8亿元,同比增长719.25%-782.27%;实现扣除非经常性损益后的净利润2.47-2.68亿元,同比增长770.37%-844.37%。结合公司第一季度归母净利润1.08亿元,第二季度公司预计实现归母净利润中枢约1.62亿元,环比继续高增。公司业绩大幅增长的主要原因是公司主要产品销量和价格同比上涨、毛利率提升,以及参股公司业绩上涨带来投资收益增加。

核心产品景气度持续向好,盈利能力增强。据百川盈孚,2024年3月中旬至今,甲维盐和阿维菌素市场价格分别从50、35万元/吨上涨至70.5、50万元/吨;2025年3月以来,代森锰锌的市场价格从2.35万元/吨上涨至2.5万元/吨;百菌清市场价格已从2024年1月的1.8万元/吨上涨至2025年7月的2.95万元/吨;2025年7月4日国内酒石酸泰乐菌素市场主流成交参考280元/千克,较年初的235元/千克上涨19.15%。当前正值年内需求旺季,工厂库存下降,出口数量提升,后续有望看到行业反内卷自律举措,草铵膦价格有望触底反弹。销量方面,公司已在巴西市场成功获得代森锰锌、苯醚甲环唑、嘧菌酯、丙硫菌唑和硝磺草酮五项原药的自主登记,预计未来几年海外销量将进一步提升。

新业务布局加速,AI+农药创制与合成生物学打开成长空间。2024年,公司完成对德彦智创”51%股权收购,德彦智创致力于全球化农药创制平台,并应用AI技术提升药物开发效率,2025年3月,德彦智创与巴斯夫签署战略合作框架协议,将携手推进新农药在中国的开发、登记及商业化进程。公司还与上海植生优谷、厦门昶科生物、成都绿信诺生物等科技公司签署战略合作协议,共同开展RNA、噬菌体、新型小肽生物农药等产品的创制研发。这些新技术的突破有望为公司带来高壁垒的新产品和增长点。

风险提示:市场竞争风险;安全生产风险;国际贸易摩擦风险等。

投资建议:维持“优于大市”评级。我们看好公司多个主营产品涨价带来的利润弹性,以及公司未来与多个合作伙伴在农药创新领域的合作取得进展。考虑公司多个产品涨价幅度及持续性超预期,我们上调盈利预测,预计2025-2027年公司归母净利润分别为5.29/5.88/6.48亿元(原值为4.02/4.78/5.22亿元),EPS为1.26/1.40/1.54元,对应当前股价PE为16.7/15.0/13.7X,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用