中心思想

核心业务驱动业绩高增长

药明康德2025年上半年业绩超预期增长,营收和经调整归母净利润分别同比增长20.64%和44.43%,核心驱动力来自小分子D&M与TIDES两大业务的快速放量。其中,TIDES业务在手订单同比增幅高达105.5%,多肽产能从3.2万升跃升至10万升,显示出公司在新兴治疗领域的技术壁垒与客户粘性。

项目管线与产能建设支撑长期价值

小分子D&M管线稳步扩张,商业化项目达75个,临床III期项目82个,叠加常州、泰兴基地以零缺陷通过FDA检查,为后续订单交付提供了坚实保障。公司预计2025年末原料药反应釜总体积超4,000kL,进一步巩固其在全球CDMO市场的竞争优势。

主要内容

事件:2025年半年度业绩预增公告

收入与利润双增长

公司预计2025H1实现营收207.99亿元,同比增长20.64%;其中持续经营业务收入同比增长24.24%。经调整归母净利润达到63.15亿元,同比增长44.43%,利润率显著提升。

小分子D&M业务:管线扩张与产能建设双轮驱动

项目管线稳步扩张

2025Q1小分子D&M管线累计新增203个分子,商业化项目数量达75个,临床III期项目82个,彰显公司从早期研发到商业化落地的全链条服务能力。

产能建设积极推进

2025年3月,常州及泰兴原料药基地均以零缺陷通过FDA检查,质量管理体系获国际认可。预计2025年末小分子原料药反应釜总体积将超过4,000kL,为大规模订单提供产能保障。

TIDES业务:多肽布局推动持续高增长

在手订单高增长

2025Q1 TIDES在手订单同比增长105.5%,显示市场需求旺盛。公司凭借丰富的客户资源和大规模生产能力,积极承接多肽相关业务订单。

产能快速扩张

多肽固相合成反应釜总体积从2023年的3.2万升快速提升至2025年底的10万升,产能大幅扩张以确保订单稳定交付,巩固在寡核苷酸和多肽领域的领先地位。

投资建议与估值

盈利预测

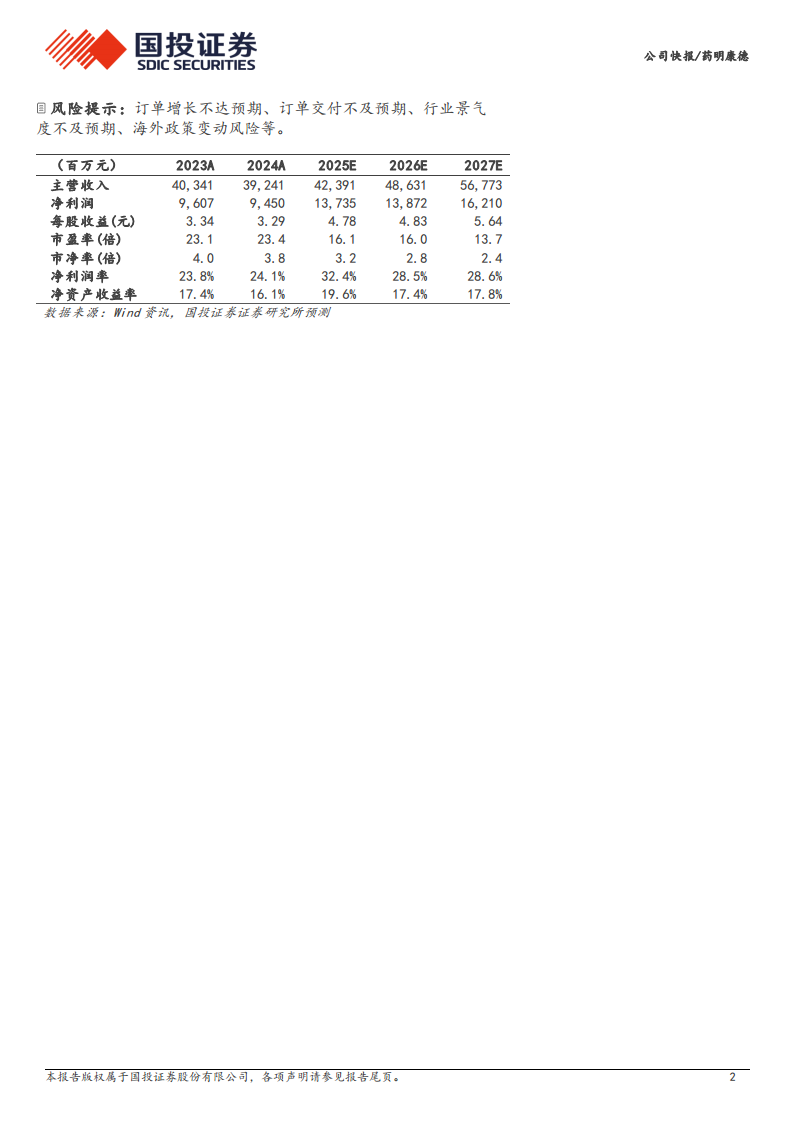

预计2025/2026/2027年归母净利润分别为137.35亿元、138.72亿元、162.10亿元,同比增长45.3%、1.0%、16.9%。

投资评级与目标价

给予2025年20倍PE,对应每股收益4.78元,6个月目标价95.60元,维持“买入-A”评级。

风险提示

潜在风险因素

包括订单增长不达预期、订单交付不及预期、行业景气度不及预期以及海外政策变动风险等。

总结

2025年上半年,药明康德在核心业务(尤其是TIDES)的强劲带动下,实现了营收和利润的双位数高增长。小分子D&M业务管线持续扩容且产能储备充足,多肽业务订单翻倍并伴随产能快速释放,共同构成公司业绩增长的双引擎。预计公司未来三年净利润复合增长率约19%,当前估值相对于成长性具有较高安全边际,维持买入-A评级。需关注海外政策及行业需求波动带来的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用