中心思想

周期底部龙头地位稳固,第二曲线开启成长新篇章

中集环科作为全球罐式集装箱的绝对龙头(市占率约50%),在2024年全球化工行业景气下行及美元融资成本高企的双重压力下,短期的造箱量与营收出现显著下滑。然而,公司通过智能制造升级和产业链纵向扩展持续巩固护城河,2025年第一季度新签订单已同比回升17%,显示行业需求有望进入修复周期。

医疗影像关键部件高速增长,打造新的业绩增长极

公司在传统主业承压阶段,借助十多年技术积累成功切入高端医疗影像设备赛道。其生产的核磁共振关键部件获得西门子、飞利浦及联影医疗等全球顶尖客户的战略认可,2025年第一季度医疗设备部件营收同比增长21%,正快速成为公司除罐箱外的第二成长曲线。

主要内容

投资要点

全球罐式集装箱龙头地位与市场周期性承压

公司作为中集集团旗下企业,主要生产用于化工物流的罐式集装箱。根据ITCO数据,公司在全球罐式集装箱领域的市场份额约为50%,龙头优势极为明显。2024年受全球化工行业低迷及美联储高利率抑制租赁商融资需求影响,全年新增造箱量4.21万台,同比下滑25.58%;公司相应实现营业收入33.49亿元,同比下降28%;其中罐式集装箱收入27.48亿元,同比降幅达32%。面对需求波动,公司一方面提升智能制造水平并强化后市场服务(清洗、维修、定检、堆存),另一方面持续加码技术研发,增强核心竞争力。

2025年订单回暖与复苏信号初现

2025年第一季度,公司累计新签订单4.44亿元,较去年同期增长17%,扭转了2024年全年的下滑趋势,反映出化工物流罐箱需求随宏观环境边际好转而修复的迹象。公司持续提效降本,并探索智能化生产与产业链纵向升级,为后续盈利恢复奠定基础。

高端医疗影像设备部件业务贡献第二增长曲线

公司在医疗设备领域主要生产核磁共振成像设备的筒体、封头、线圈骨架等关键保护和功能部件。经过十余年深耕,产品已获得西门子、飞利浦、联影医疗等全球一线厂商的高度认可,并成为其战略合作伙伴。2025年第一季度医疗设备部件实现营收约5441万元,同比增长21%,增速显著高于传统罐箱业务。该业务毛利率较高且客户粘性强,预计将推动公司估值中枢上移,成为未来重要利润增长点。

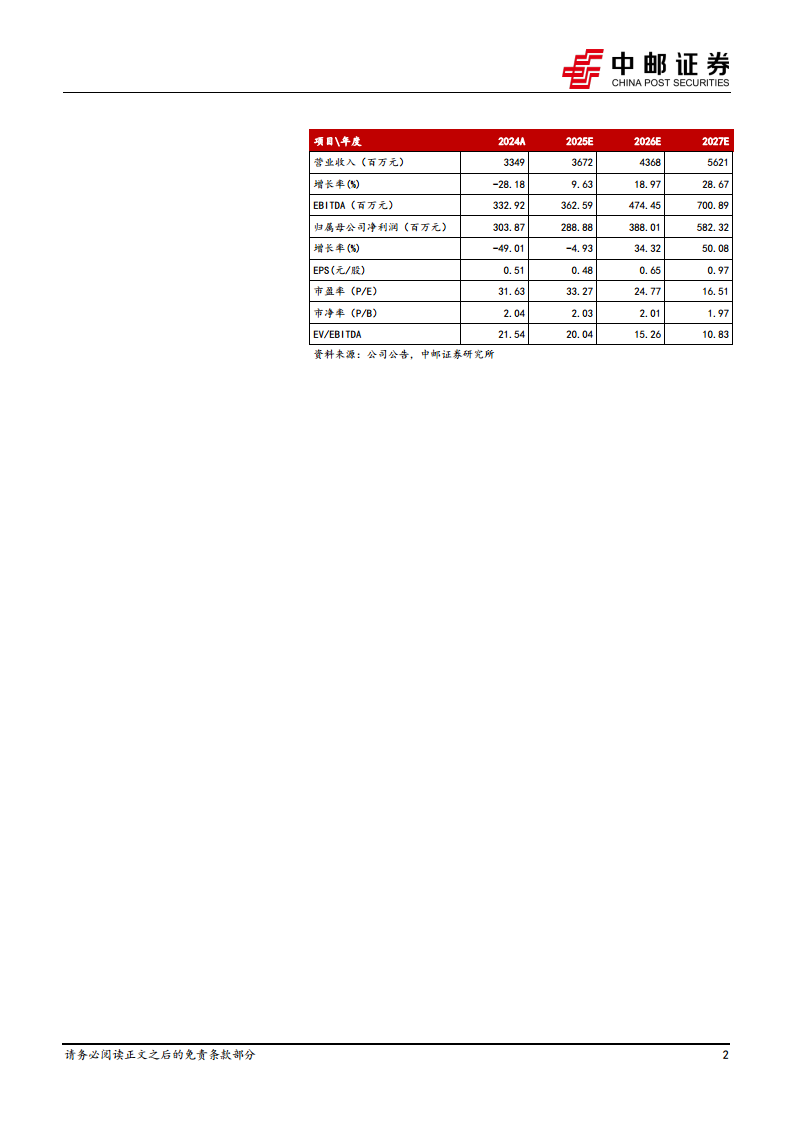

盈利预测与估值

2025-2027年业绩预期与估值水平

报告基于罐箱业务逐步复苏及医疗设备业务高速成长,预测公司2025-2027年营业收入分别为36.72、43.68、56.21亿元,同比增速分别为9.63%、18.97%、28.67%;归母净利润分别为2.89、3.88、5.82亿元,对应PE分别为33.27、24.77、16.51倍。随着医疗设备业务占比提升及盈利改善,PE估值具备下降空间,公司维持“增持”评级。

风险提示

须引起关注的三项核心风险

报告提示三方面风险:一是下游化工物流需求复苏不及预期,可能导致罐箱订单持续承压;二是原材料价格波动可能影响制造成本及毛利率;三是行业竞争加剧可能压缩公司市场溢价空间。

总结

中集环科作为全球罐式集装箱领域市占率约50%的绝对龙头,在2024年行业低谷期通过智能化改造和后市场服务增强竞争力,2025年Q1新签订单已出现17%的同比增长,显示出周期见底的复苏迹象。更重要的是,公司凭借在核磁共振设备关键部件上的长期技术积累,成功切入高端医疗影像市场,该业务2025年Q1营收同比增长21%,且客户覆盖西门子、飞利浦等国际巨头,有望成为公司第二成长曲线。盈利预测显示2025-2027年营收及净利润均将重回增长轨道,当前估值对应2026/2027年PE仅为24.77/16.51倍,具备较强安全边际。综合判断,公司主业触底修复与新兴业务放量共振,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用