中心思想

创新药获批上市标志恒瑞医药全面进入创新驱动新阶段

恒瑞医药两款1类创新药(羟乙磺酸达尔西利片、脯氨酸恒格列净片)于2021年12月31日获批上市,分别针对乳腺癌和2型糖尿病,标志着公司创新药品种从8款提升至10款。2021年上半年创新药收入达52.07亿元,同比增长43.8%,营收占比从2020年的30%提升至40%,创新药对业绩拉动作用显著增强。

医保谈判衔接商业化路径,以量换价驱动增量贡献

2021年底,公司三款创新产品及首仿药阿齐沙坦纳入国家医保目录。医保谈判作为药品放量的重要催化剂,虽需大幅让利,但通过进院红利和新增患者数量提升,最终实现以量换价。公司研发商业化链条逐步打通,为未来业绩放量奠定基础。

主要内容

事件:两款创新药获批上市

- 达尔西利(CDK4/6抑制剂):通过抑制肿瘤细胞增殖,为乳腺癌提供新治疗选择

- 恒格列净(SGLT2抑制剂):通过增加尿糖排泄,为2型糖尿病提供新治疗选择

评论:创新提速,医保衔接,研发商业化链条逐步打通

创新药管线日渐丰富,收入占比持续提升

- 2021H1创新药收入52.07亿元(+43.8%),营收占比40%

- 超过240个项目进入临床,覆盖肿瘤、自身免疫、心血管、代谢性疾病等领域

- 通过自主研发和license-in扩充管线(如引进基石药业CTLA-4单抗CS1002)

四款创新药物纳入国家医保,实现以量换价

- 纳入品种:氟唑帕利、甲磺酸瑞马唑仑、海曲泊帕乙醇胺、阿齐沙坦

- 医保作为放量催化剂,虽让利但可享受进院红利和新增患者数量提升

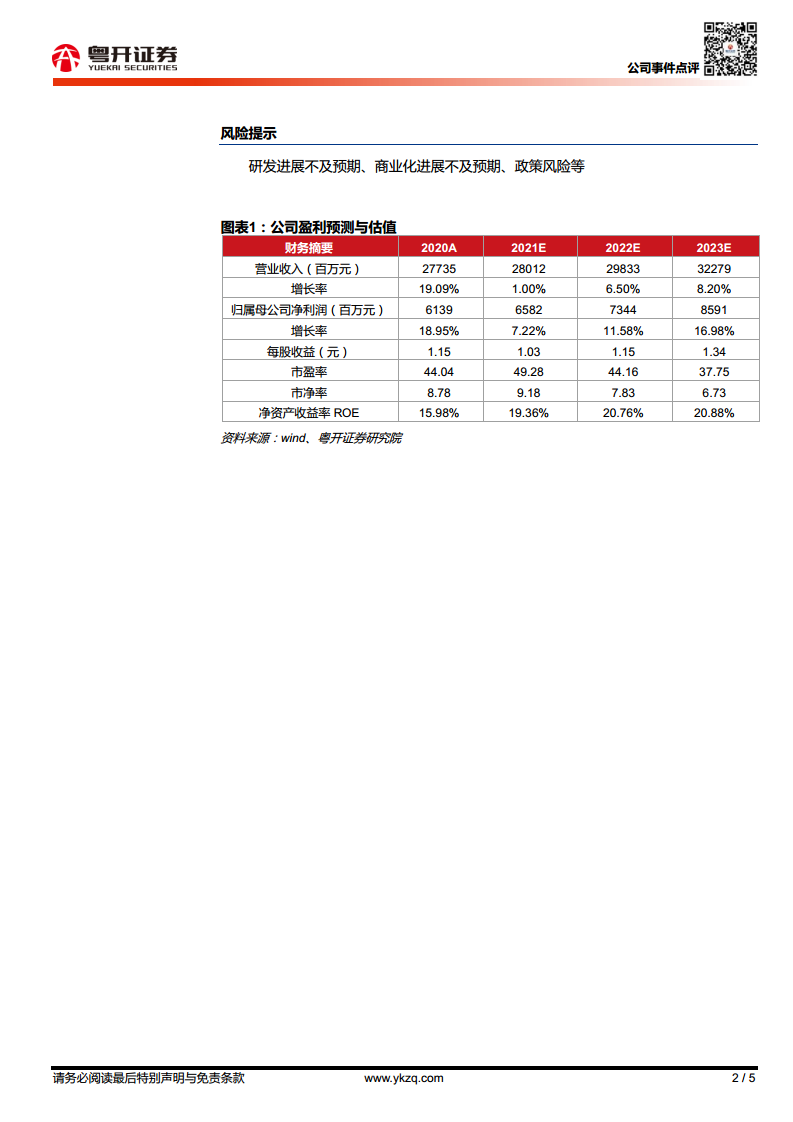

盈利预测:短期承压,长期业绩有望改善

- 2021-2023年净利润预测:65.82/73.44/85.91亿元

- EPS预测:1.03/1.15/1.34元

- 对应PE:49/44/38倍

- 首次覆盖,给予“增持”评级

风险提示

总结

恒瑞医药通过两款创新药获批上市,进一步丰富了肿瘤及代谢疾病领域的产品管线,创新药收入占比已提升至40%,成为业绩增长的核心驱动力。公司超过240个临床项目覆盖多个治疗领域,同时通过license-in策略加速管线布局。医保谈判衔接研发与商业化,尽管短期面临传统仿制药集采带来的业绩压力,但随着创新药持续落地和以量换价效应显现,预计2021-2023年净利润复合增长约18.3%。首次覆盖给予“增持”评级,风险在于研发和商业化进展不及预期及政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用