中心思想

全球疫情趋势与香港疫情拐点显现

报告指出全球新冠疫情持续下降,尤其香港Omicron疫情在2022年3月初出现7天移动平均病例数下降的早期拐点信号,符合预期。尽管新变异株传播迅速,但现有疫苗在预防重症和死亡方面仍然有效,因此不建议追逐新冠相关题材。

政策持续但开放准备有序,疫苗有效性支撑中性评级

2022年政府工作报告维持既有防控策略,但报告认为重新开放准备工作正在推进(高接种率、口服药获批)。辉瑞Omicron特异型疫苗前景不明,但第四剂数据即将公布。整体上,因全球竞争激烈和各国重新开放,建议投资者规避新冠题材,维持中性评级。

主要内容

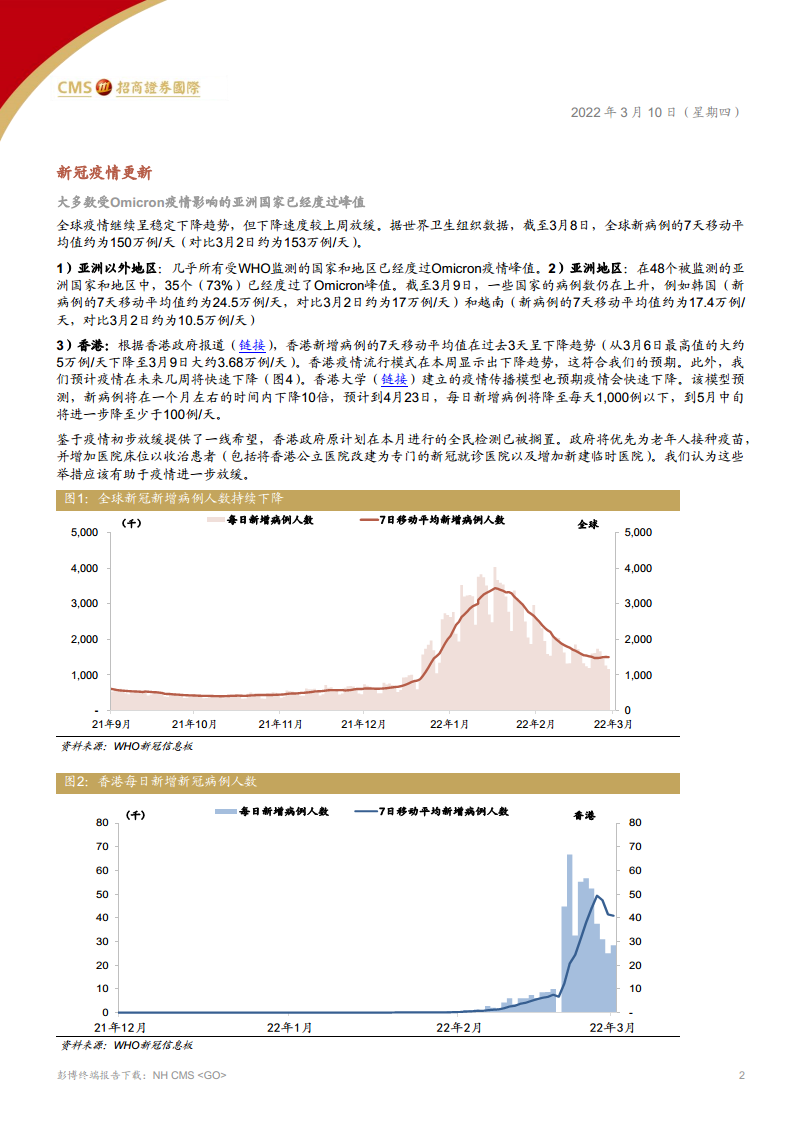

全球疫情继续呈下降趋势

截至2022年3月8日,全球新病例7天移动平均值约150万例/天,较前周下降。亚洲以外地区基本度过峰值;亚洲73%的国家和地区已过峰值,但韩国、越南病例仍在上升。香港新增病例7天移动平均值从3月6日约5万例/天降至3月9日约3.68万例/天,呈现下降趋势,符合预期。香港大学模型预测疫情将在未来几周快速下降,预计4月23日每日新增降至1,000例以下。

香港政府政策调整

因疫情初步放缓,原定全民检测被搁置,政府优先为老年人接种疫苗和增加医院床位(包括改建公立医院和新建临时医院)。这些举措有助于疫情进一步放缓。

政府工作报告针对新冠疫情防控的政策基本未变

2022年政府工作报告强调统筹疫情防控和经济社会发展,坚持外防输入、内防反弹,优化预防措施(研究新变异、加快疫苗和药物研发、持续接种)。报告认为重新开放准备工作有序进行,依据是Omicron症状较轻、全国疫苗接种率超85%、辉瑞口服药Paxlovid获批。

辉瑞Omicron特异型疫苗前景不明,但第四剂数据即将揭晓

辉瑞继续推进Omicron特异型疫苗研发,但未确定商业生产时间,同时将向美国监管机构提交第四剂疫苗数据。报告指出当前疫苗策略仍然有效,不看好新冠主题。图9显示现有疫苗对预防重症和死亡有效(如mRNA疫苗加强针预防住院有效率可达90-95%)。

新冠疫苗生产能力超过全球需求

2022年疫苗产能预计超271亿剂(2021年为66亿剂)。世卫组织呼吁2022年中期达到70%疫苗覆盖率,但截至2021年底仅约57%全球人口接种至少一剂,89个国家未完成40%人口接种。

新冠治疗药物更新

多种单抗对Omicron失效(如再生元、礼来单抗被暂停使用),但三种口服抗病毒药已上市:辉瑞Paxlovid(住院/死亡风险降低89%)、默克Molnupiravir(降低30%)、盐野义S-217622(降低病毒滴度60-80%)。此外,腾盛博药的中和抗体组合已在华获批。

香港各年龄组疫苗接种情况

截至2022年3月10日,香港第一剂接种率90.6%,第二剂78.9%。老年人(>60岁)第二剂63.77%,第三剂25.3%;儿童(3-12岁)第二剂5.2%,第三剂0.8%,接种率较低但较上月提高。

投资风险

- Omicron变异株风险:传播性与严重性可能超预期。

- 疫苗有效率风险:现有疫苗针对Omicron感染保护力可能显著降低。

- 疫苗与药物发现及临床开发风险:研发或授权引进可能受挫。

总结

该报告基于最新疫情数据和政策动向,分析了全球及香港Omicron疫情趋势。核心结论是香港疫情已现拐点,全球疫情继续下行,中国防控政策基本未变但开放准备在推进。现有疫苗和药物对预防重症依然有效,辉瑞新疫苗进展不确定。鉴于全球竞争激烈和各国重新开放,建议投资者维持中性评级,规避新冠题材。投资风险需关注变异株不确定性、疫苗有效性下降及研发受挫。

微信扫一扫-立即使用

微信扫一扫-立即使用