中心思想

2022年美股医药行业核心驱动:新药审批与并购活动双增

- 预计2022年FDA新药批准数量将延续高位,2021年批准55种新药,2022年备受期待的新药包括礼来的donanemab(阿尔茨海默症)、tirzepatide(2型糖尿病)、百时美施贵宝的Mavacamten(肥厚型心肌病)等,这些药物有望填补未满足的医疗需求,并推动相关公司营收增长。

- 生物制药并购活动在2021年显著放缓,十大并购总额仅530亿美元,远低于2020年的970亿美元和2019年的2070亿美元。但大型药企拥有大量可用资本,且行业剥离非核心业务后,预计2022年并购活动将回归活跃。

- 在当前市场不稳定背景下,建议关注拥有潜在新药批准和强大并购资本的大型制药公司,如强生、礼来和百时美施贵宝,并逢低买入。

主要内容

新药批准展望:2022年多款重磅药物有望获批

礼来(LLY.US)——阿尔茨海默症与糖尿病双线突破

- donanemab:治疗阿尔茨海默症潜力药物,相比百健同类药物更能减少淀粉样蛋白,具备临床优势,预计2022年获批。

- tirzepatide:首个双重GIP/GLP-1受体激动剂,用于治疗2型糖尿病,注射频率更低(每周一次 vs 每日一次),优于现有产品如Ozempic。

百时美施贵宝(BMY.US)——首创疗法解决HCM病根

- Mavacamten:预计获批用于肥厚型心肌病(HCM),是首个针对病因的FIC疗法,现有疗法仅处理症状;HCM每500人中约1人受影响。

强生(JNJ.US)/传奇生物(LEGN.US)——多发性骨髓瘤新疗法

- 2022年2月已获FDA批准,用于治疗多发性骨髓瘤,进一步拓展肿瘤治疗管线。

并购活动展望:2022年交易量有望回升

2021年并购降温原因与2022年反转预期

- 2021年十大生物制药并购总额约530亿美元,较2020年(970亿)和2019年(2070亿)大幅下降,主因2019年大型并购后的休整及新冠疫情影响。

- 2021年大型制药公司剥离非核心业务,释放资本;2022年活跃并购参与者可能回归,行业可用资本充裕,预计交易将增加。

投资建议与个股推荐:聚焦大型制药龙头

策略:低估值时点布局具有催化剂的公司

- 当前市场不稳定,偏好具有潜在新药批准及大量并购资本的大型药企。

- 推荐标的:强生(JNJ.US)、礼来(LLY.US)、百时美施贵宝(BMY.US),建议逢低买入。

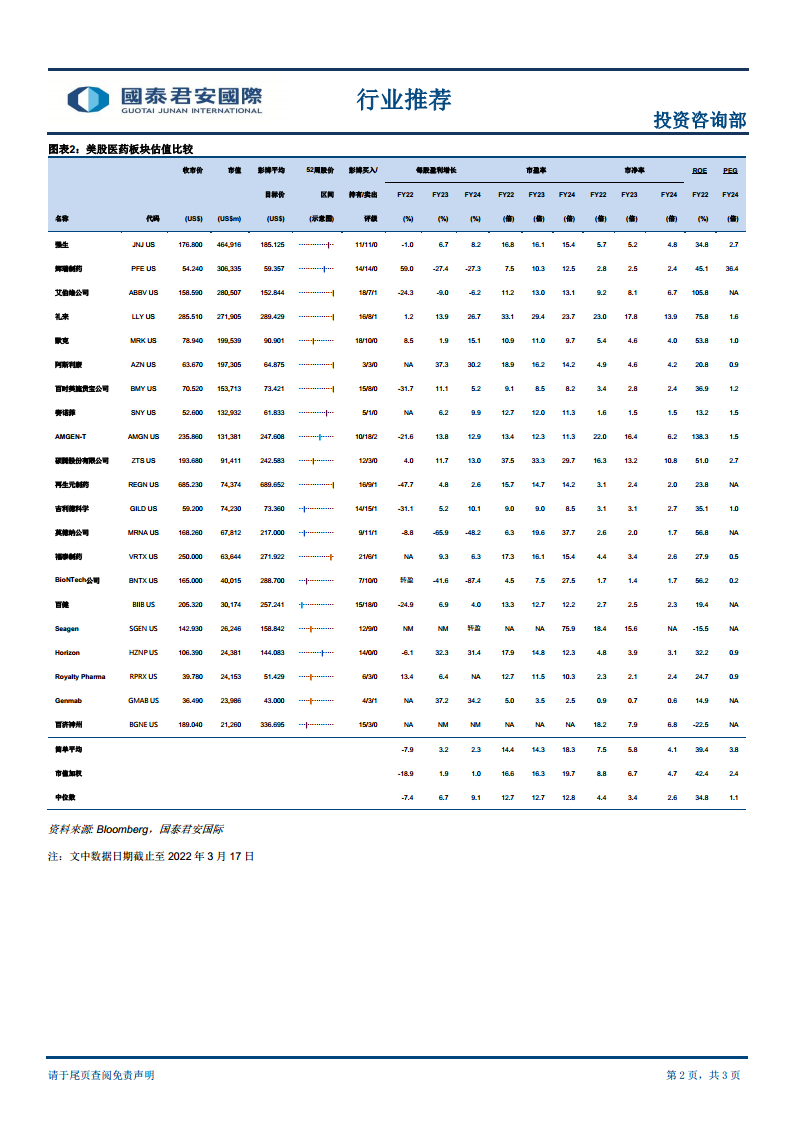

个股估值与评级概览(截至2022年3月17日)

| 名称 |

代码 |

收市价(USD) |

目标价(USD) |

买入/持有/卖出 |

| 强生 |

JNJ US |

176.80 |

185.125 |

11/11/0 |

| 百时美施贵宝 |

BMY US |

70.52 |

73.421 |

15/8/0 |

| 礼来 |

LLY US |

285.51 |

289.429 |

16/8/1 |

(数据来源:Bloomberg,国泰君安国际)

总结

本报告围绕美股医药行业2022年两大核心趋势——新药批准增加与并购活动复苏——展开分析。2021年FDA新药批准数量保持高位,2022年多款具有突破性疗效的药物(如礼来的donanemab、tirzepatide,百时美施贵宝的Mavacamten)有望获批,带动相关公司业绩增长。并购活动在2021年低位后,受大型药企资本充足及业务剥离推动,预计2022年交易规模将回升。投资策略上,报告建议关注具备新产品催化及并购能力的龙头企业,推荐强生、礼来和百时美施贵宝,在当前市场波动中可择机低吸。

微信扫一扫-立即使用

微信扫一扫-立即使用