中心思想

业绩超预期增长,创新管线与医美业务双轮驱动未来

- 康哲药业2021年营收与净利润均实现双位数增长,主要产品线(心脑血管、消化、眼科、皮肤)收入全面提速,其中皮肤线增长最为突出(+42.5%),业绩表现超越市场预期。

- 公司通过引进地西泮鼻喷雾剂、替瑞奇珠单抗注射液、甲氨蝶呤注射液等重磅创新药,有望在2022年陆续上市,对冲黛力新等现有品种集采压力,凭借品牌力与OTC渠道优势维持业绩双位数增长。

- 公司积极拓展研发模式多元化,通过股权投资与自主定制研发构建创新孵化平台,同时通过系列收购(卢凯、康乃馨、旭俐医疗等)整合皮肤医美业务,形成轻医美、光电器械、皮肤学级护肤品三大板块,初具规模并贡献增量。

主要内容

一、业绩增长态势持续向好

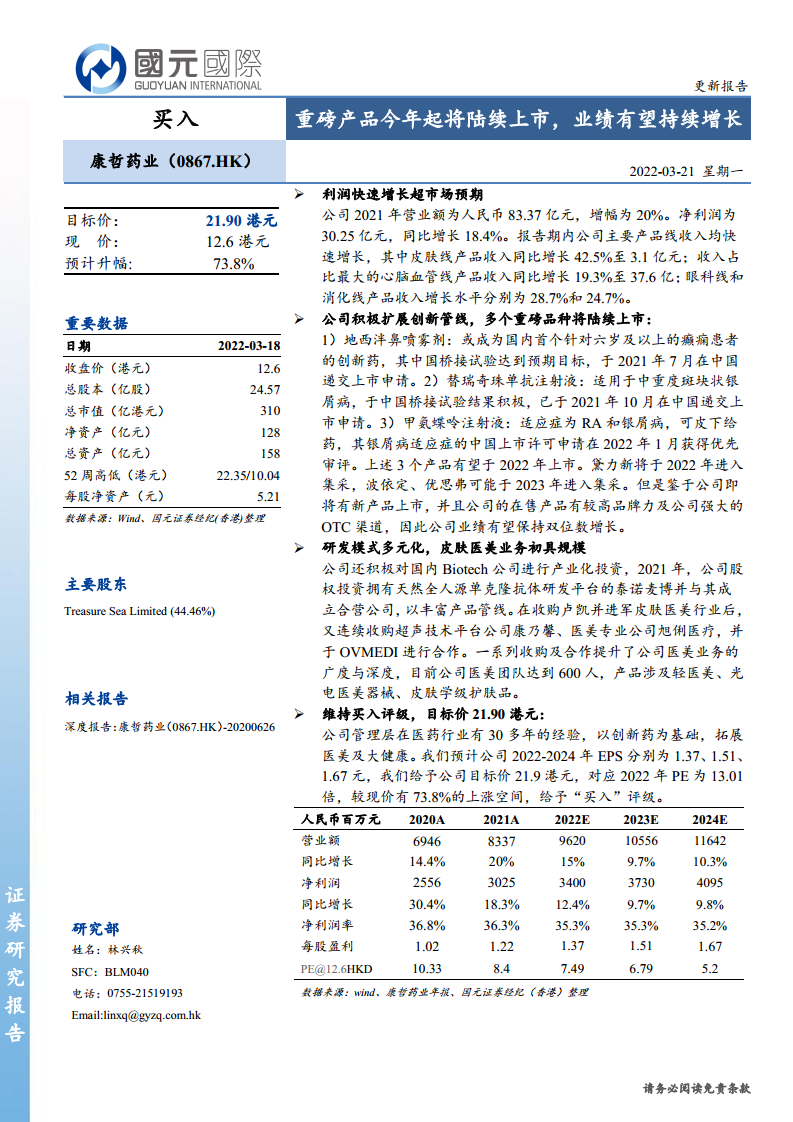

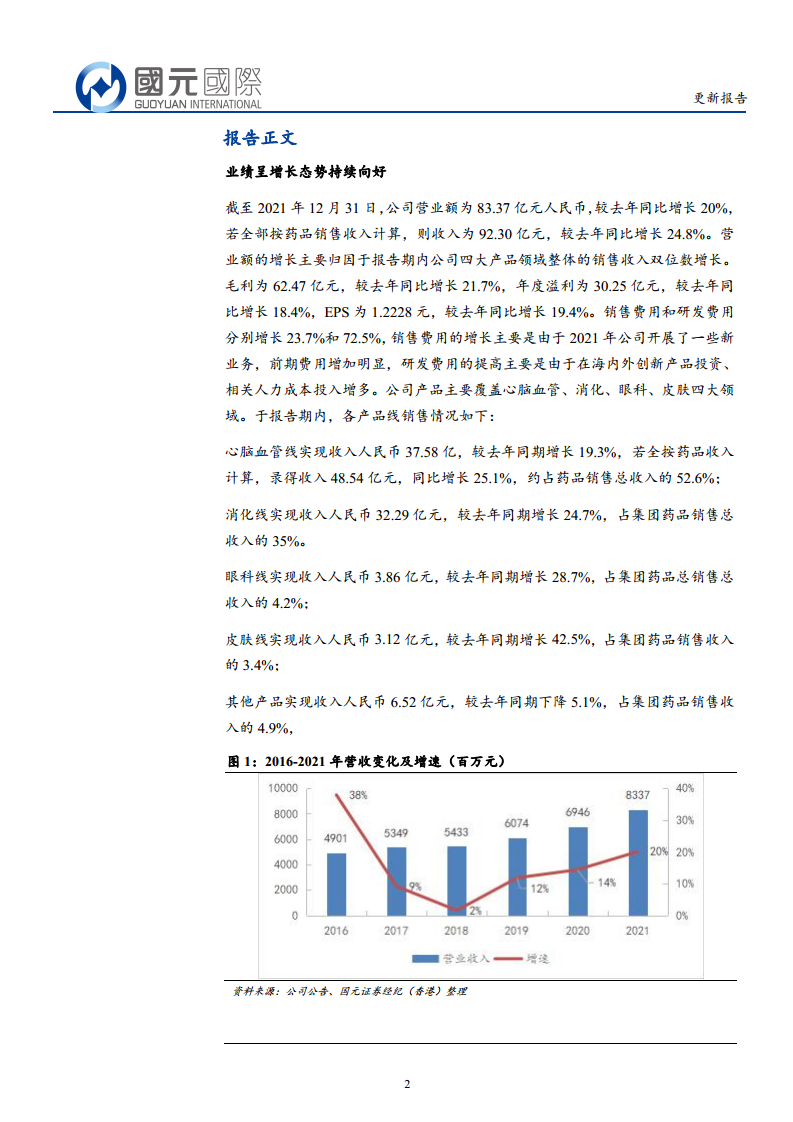

- 财务表现:2021年营业额83.37亿元(同比+20%),净利润30.25亿元(同比+18.4%),毛利率提升至75%左右,EPS为1.2228元(同比+19.4%)。销售费用增长23.7%(新业务前期投入),研发费用增长72.5%(海内外创新投资)。

- 分产品线收入:

- 心脑血管线:37.58亿元(+19.3%,占药品收入52.6%)

- 消化线:32.29亿元(+24.7%,占35%)

- 眼科线:3.86亿元(+28.7%,占4.2%)

- 皮肤线:3.12亿元(+42.5%,占3.4%)

- 其他:6.52亿元(-5.1%,占4.9%)

二、创新管线丰富,重磅药品将陆续上市

- 地西泮鼻喷雾剂:针对6岁以上癫痫患者间歇性发作,生物利用度高、安全性好,2021年7月递交上市申请,预计2022年底前上市,有望成为国内首个。

- 替瑞奇珠单抗注射液:靶向IL-23全人源单抗,治疗中重度斑块状银屑病,注射次数少、依从性佳,2021年10月递交上市申请,桥接试验积极。

- 甲氨蝶呤注射液(预充式):治疗银屑病及RA,皮下给药可避免胃肠道副作用,2022年1月获优先审评,有望2022年上市。

- 其他在研:德度司他片(慢性肾性贫血)III期临床;亚甲蓝肠溶缓释片(结直肠癌诊断)2022年1月首例入组;0.09%环孢素滴眼液(干眼症)因合作方召回暂停,待新批次重启。

- 集采影响:黛力新2022年进入集采,波依定、优思弗可能2023年进入,但新产品上市及品牌力可抵消压力,业绩有望保持双位数增长。

三、研发模式多元化,皮肤医美业务初具规模

- 创新孵化平台建设:

- 股权投资泰诺麦博(第四代抗体技术HitmAb),成立合营公司,引入抗金黄色葡萄球菌、抗人巨细胞病毒、抗新冠病毒、抗狂犬病毒等全人源单抗新药。

- 启动自主定制研发模式,委托CRO开发自身免疫、妇科、心脑血管等优势领域创新产品。

- 皮肤医美业务整合:

- 收购卢凯进入医美,后续收购康乃馨(聚焦超声技术平台)布局光电器械,收购旭俐医疗(医美渠道及透明质酸凝胶Vmonalisa经销权),与OVMEDI合作埋植线产品。

- 康哲美丽团队规模约600人,业务覆盖轻医美、光电医美器械、皮肤学级护肤品三大板块。

四、维持买入评级与风险提示

- 盈利预测与估值:预计2022-2024年EPS分别为1.37、1.51、1.67元,目标价21.9港元(对应2022年PE 13.01倍),较现价12.6港元有73.8%上涨空间,维持“买入”评级。

- 风险提示:行业政策风险(医保控费超预期);药品价格下降超预期;新产品研发进度低于预期。

总结

康哲药业2021年业绩增长强劲,核心产品线收入全面上扬,净利润同比增长18.4%超市场预期。公司创新管线储备丰富,地西泮鼻喷雾剂、替瑞奇珠单抗、甲氨蝶呤注射液等重磅品种将于2022年密集上市,有望抵御现有品种集采降价影响,维持业绩双位数增长。同时,公司通过股权投资与自主定制研发建立创新孵化平台,并通过系列并购整合皮肤医美业务(卢凯、康乃馨、旭俐医疗等),已形成团队600人、覆盖轻医美、光电器械及护肤品的初具规模业务板块。基于管理层丰富的行业经验与战略执行力,我们预计2022-2024年EPS分别为1.37、1.51、1.67元,给予目标价21.9港元,对应2022年PE13.01倍,较现价有73.8%上行空间,维持“买入”评级。需关注政策控费、药品降价及研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用