中心思想

2018年历史启示与当前估值对比

- 医药板块自2021年7月回调,幅度与时间与2018年相似,医保政策、流动性、地缘政治是核心压制因素,但当前估值水平(PEG约1.53倍)已具备较高性价比。

- 对照2018年经验,医药投资核心是成长性,PEG是更优估值工具;板块下跌中中小市值个股具备掘金潜力,困境反转策略虽有低概率但回报可观。

优质赛道投资方向

- CDMO全球产业链中国化趋势明确,2022年受益新冠口服药,景气度持续向上,药明康德、凯莱英等业绩增长强劲。

- 创新药进入国际化关键年,信迪利单抗、特瑞普利单抗等有望打开欧美市场;生物类似物出口亦进入商业化阶段。

- 上游生命科学领域集采免疫、增速快,疫情催化进口替代,关注纳微科技、东富龙等。

- 医疗器械中具备国际化能力(如南微医学)、平台化能力及消费属性(医美、眼科)的企业值得布局。

主要内容

市场行情回顾与历史借鉴

- 行情回顾:3月申万医药指数上涨0.53%,月涨幅全行业排名第4,防守属性突出;板块PE(TTM)为31.13倍,估值溢价率80.67%,处于历史低位,仍有提升空间;化学制药板块涨幅领先,300亿以上市值公司占比下降至11.5%。

- 以史为鉴:对比2018年,当前回调幅度与政策压力(集采、DRG)类似,但基金持仓比例(剔除医药主题后6.22%)已处于近五年低位,市场情绪底部确认。三大启示:①PEG性价比(医药生物整体PEG约1.53,生物制品低于1);②关注中小市值及困境反转机会(如兴齐眼药、太极集团等历史案例);③静待政策消化后板块反转。

重点赛道分析与投资策略

- CDMO:全球供应链中国化趋势加速,博腾股份获辉瑞6.81亿美元订单,药明康德2021年收入同比+38.5%,业绩高增长。核心驱动力为工程师红利、成本优势、合规体系提升。

- 创新药:2022年国产新药国际化关键年(信迪利单抗PDUFA 2022年3月、特瑞普利单抗4月等),生物类似物出海加速(如复宏汉霖曲妥珠单抗获欧盟批准)。

- 上游生命科学:集采免疫,底层技术积累推动进口替代,疫情催化国产设备验证。核心关注细胞培养基、层析填料、生物反应器等细分。

- 医疗器械:出海能力成为竞争焦点(南微医学海外收入占比近40%),消费类器械(医美、眼科)景气持续。政策方面,医美行业监管趋严利好合规头部企业;眼科人工晶体、OK镜需求旺盛。

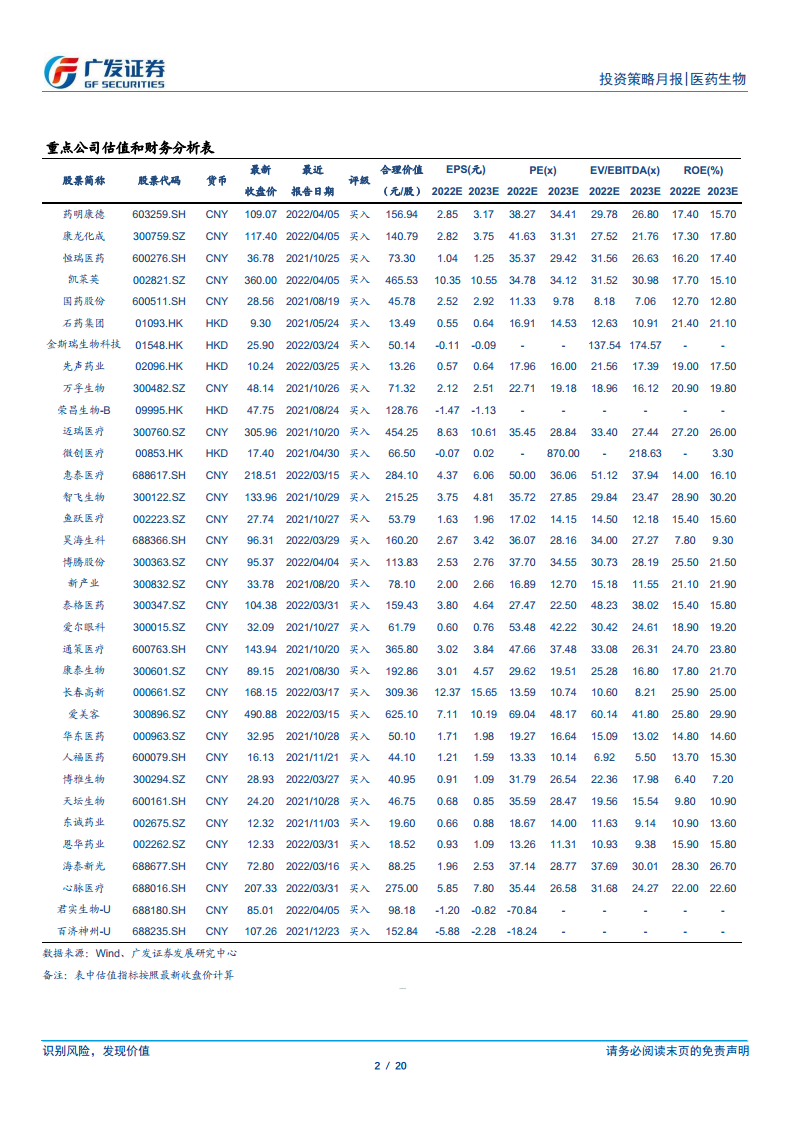

- 投资组合:报告推荐新冠核心组合(君实生物、迈瑞医疗等)、创新药组合(恒瑞医药、百济神州等)、CRMO组合(药明康德、康龙化成等)、医疗器械组合(惠泰医疗、心脉医疗等)、医疗消费组合(爱尔眼科、爱美客等)、疫苗组合(智飞生物、康希诺等)及特药组合(人福医药、东诚药业等)。

- 股东大会信息:2022年4月共15家公司召开股东大会,包括恩华药业、威高骨科、华熙生物等。

- 风险提示:药品审评进度低于预期;控费政策推进超预期;海外疫情影响超预期。

总结

本报告以2018年医药板块调整与反转历史为镜,指出当前市场回调幅度、政策压力及情绪底部已接近2018年,但估值仍具提升空间。核心启示在于医药投资需聚焦成长,利用PEG工具挖掘性价比。立足当下,报告明确推荐四大优质赛道:CDMO(受益全球产业链转移与新冠订单)、创新药(国际化突破窗口)、上游生命科学(集采免疫与进口替代)以及医疗器械(国际化能力与消费属性)。同时提供详细投资组合与风险警示,为投资者提供专业布局参考。

微信扫一扫-立即使用

微信扫一扫-立即使用