中心思想

市场深调后迎来布局窗口,反弹行情聚焦两大主线

本报告核心观点认为,2022年3月海外医药板块在通胀、地缘政治及国内集采压力下深度回调,但优质公司估值已进入合理甚至低估区间,4月有望迎来反弹行情。投资主线应聚焦两大方向:一是新冠口服药物产业链(受XE新毒株及国内疫情反复催化),二是生命科学上游环节(具备国产替代和成本优势)。

恒指与纳指医药板块估值分化,结构性机会显现

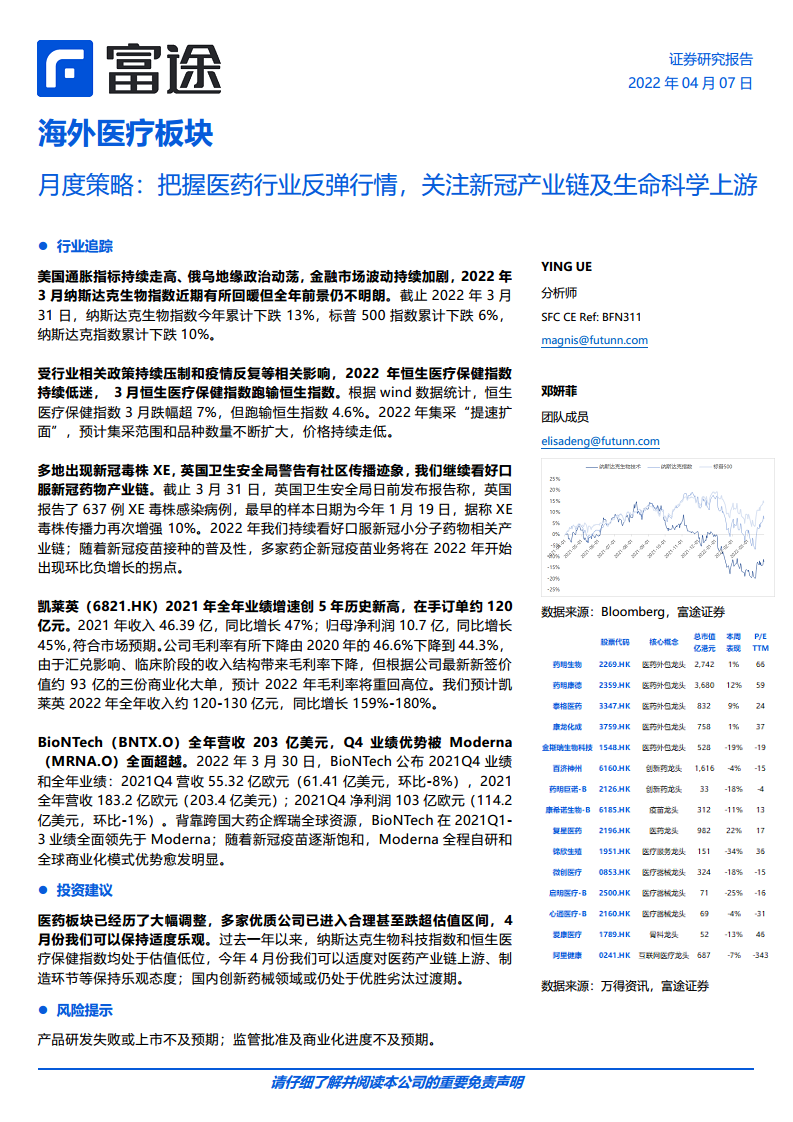

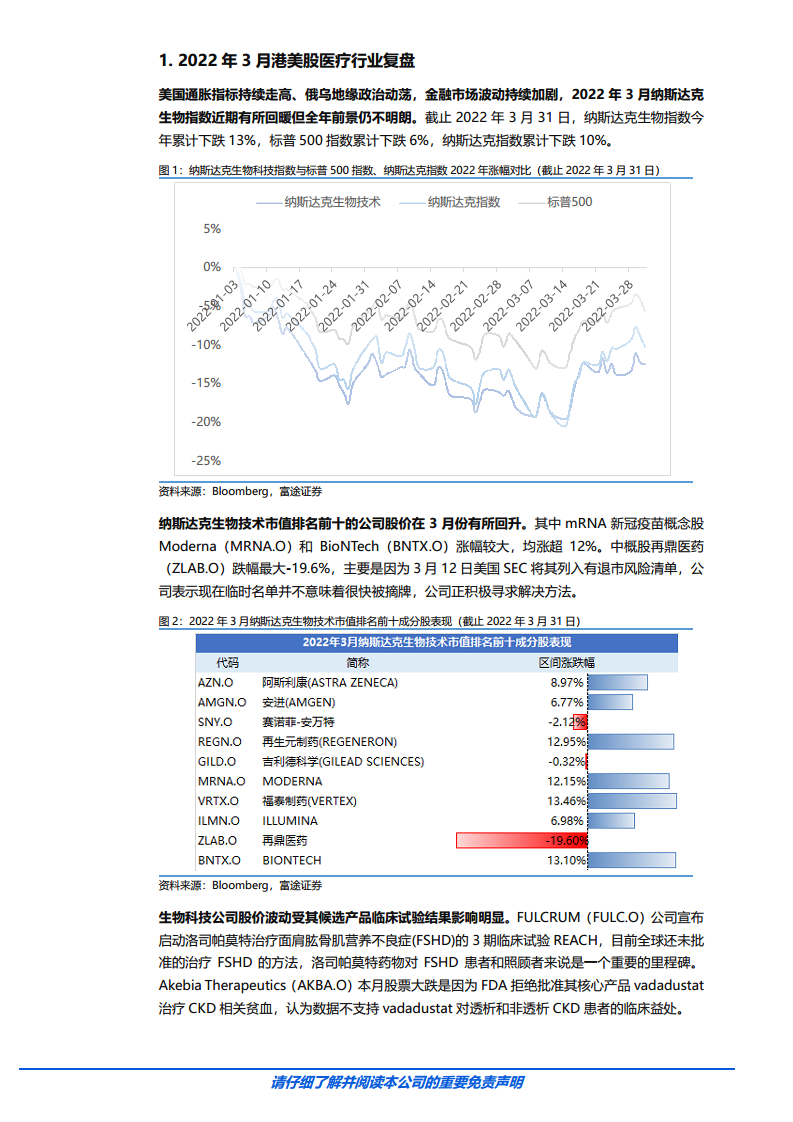

截至2022年3月31日,纳斯达克生物指数年内累计下跌13%,显著跑输标普500(-6%)和纳斯达克指数(-10%);恒生医疗保健指数3月跌幅超7%,跑输恒生指数4.6%。虽然指数表现疲弱,但部分龙头公司(如凯莱英、复星医药)业绩超预期,且中小市值公司估值大幅收缩,为资本并购和企业价值回归创造了条件。分析师明确指出“过去一年以来,纳指生物科技指数和恒生医疗保健指数均处于估值低位”,4月可适度乐观。

主要内容

2022年3月港美股医疗行业复盘

纳斯达克生物指数开年低迷,但mRNA疫苗股逆势反弹

- 3月纳斯达克生物技术市值前十成分股中,Moderna(+12%+)和BioNTech(+12%+)涨幅领先,主要受新冠疫苗持续需求和业绩支撑。

- 中概股再鼎医药受SEC退市风险清单影响,跌幅达-19.6%,市场对中概医药股的监管担忧加剧。

- 中小市值生物科技公司股价受临床试验结果驱动明显:FULCRUM启动FSHD新药3期临床受追捧,Akebia因FDA拒绝批准核心药物vadadustat股价大跌。

恒生医疗保健指数跑输恒指,创新药企呈反弹分化

- 恒生医疗保健指数3月跌幅超7%,集采“提速扩面”持续压制行业估值。

- 复星医药因获得辉瑞口服新冠药Paxlovid生产授权及2021年业绩超预期,股价强劲反弹。

- 微创机器人-B核心产品图迈®获批延迟,表现弱于预期。

本月行业跟踪信息

“十四五”中医药发展规划发布,战略性看好中药赛道

- 国务院办公厅印发规划,级别高于十三五,强调中西医结合,力争5年形成100个中西医结合诊疗方案。

- 中药消费品具备医保免疫属性,受益于上游提价、政策倾斜和渠道库存出清三大逻辑。

新冠诊疗方案第九版发布,辉瑞口服药纳入治疗体系

- 奥密克戎取代德尔塔成为主要流行株,辉瑞Paxlovid被纳入最新药物方案(仅限感染初期使用)。

- 新方案缩短隔离期,提升医疗资源冗余度,降低对正常生活的影响。

抗原检测正式开放,集采预期下价格有望大幅下降

- 3月11日国家卫健委发文增加抗原检测作为补充,医保局为主要采购方。

- 当前市价约23-28元/份,预计纳入集采后降价幅度可达90%+,利好国内产能领先企业。

中国新冠疫苗已支出1200亿元,峰值已过且价格持续下探

- 截至3月国内接种32亿剂次,全程接种率达88.01%;疫苗价格已从90元/剂降至20元/剂以下。

- 后续费用主要集中于第三针加强接种,相关企业业务增速将出现环比负增长拐点。

新毒株XE在英国社区传播,口服新冠药物产业链持续受益

- 英国报告637例XE(奥密克戎BA.1与BA.2重组株),传播力较BA.2增强10%。

- 本土单日新增无症状感染者突破万例(4月2日达11691例),疫情防控持续升级,口服新冠药物需求刚性。

重点公司跟踪

凯莱英(6821.HK):2021年业绩创新高,在手订单支撑2022年高速增长

- 2021年收入46.39亿元(+47%),归母净利润10.7亿元(+45%),毛利率受汇兑和临床阶段收入结构影响下降至44.3%。

- 新增三份商业化大单合计93亿元,预计2022年毛利率回升,全年收入120-130亿元(同比增长159%-180%)。

- 在手订单18.98亿美元(约120亿元),同比增长320%;新兴业务(大分子、ADC、CGT)获高瓴增资不超25.34亿元,成长空间打开。

BioNTech(BNTX.O):Q4业绩被Moderna全面超越,2022年指引偏弱

- 2021全年营收203.4亿美元,但Q4营收环比下降8%,利润环比下降1%,新冠疫苗业务增长乏力。

- Moderna凭借自主研发和全商业化模式,2021Q4业绩已超过BioNTech,且2022年业绩指引190亿美元高于BioNTech的144-188亿美元。

复星医药(2196.HK):mRNA疫苗销售超10亿元,CAR-T未达市场预期

- 2021年营收390亿元(+28.7%),mRNA新冠疫苗(复必泰)销售超10亿元,成为三大超10亿产品之一。

- 120万元/袋的CAR-T产品(阿基仑赛)营收未破亿,商业化仍需时间培育。

药明生基:TESSA™技术突破AAV生产规模瓶颈

- 药明康德子公司发布TESSA™技术,使AAV生产效率提升10倍,可支撑10倍患者治疗。

- 预计公司有望从全球CTDMO第四名跃升至第二名,扩大细胞与基因治疗市场份额。

百济神州、再鼎医药、和黄医药被SEC列入退市风险名单

- 3月10日SEC基于《外国公司问责法案》(HFCAA)将三家中概创新药企列入清单,若连续三年无法提供审计底稿可能面临退市。

- 近期中国考虑给予美方审计权限,但短期内中概医药股仍保持谨慎。

总结

宏观压制趋弱,估值修复与业绩兑现双驱动

2022年3月海外医药板块经历了通胀、地缘冲突、集采政策及中概退市风险等多重冲击,但指数回调已充分消化悲观预期,优质标的估值回落至合理甚至超跌区间。随着美国通胀数据和俄乌局势边际改善,以及国内疫情反复催生新冠口服药需求,4月市场有望迎来反弹窗口。

核心配置方向:新冠产业链+生命科学上游

从行业跟踪信息看,中医药规划、新冠诊疗方案更新、抗原检测开放、XE毒株扩散等事件均指向两大主线:

- 新冠产业链:口服药(Paxlovid、Molnupiravir供应链)、抗原检测、疫苗加强针(但疫苗企业环比增速已现拐点,需谨慎);

- 生命科学上游:凯莱英等CDMO龙头在手订单充足、毛利率回升,药明生基的TESSA™技术打开成长空间,上游耗材和设备国产替代加速。

风险提示贯穿始终

报告明确提示产品研发失败、监管审批及商业化进度不及预期、中概退市风险等,投资者需在反弹行情中保持理性,避免追高,重点关注业绩确定性高的标的。

微信扫一扫-立即使用

微信扫一扫-立即使用