中心思想

2022下半年海外医疗板块:结构性行情可期,全年仍需保持谨慎

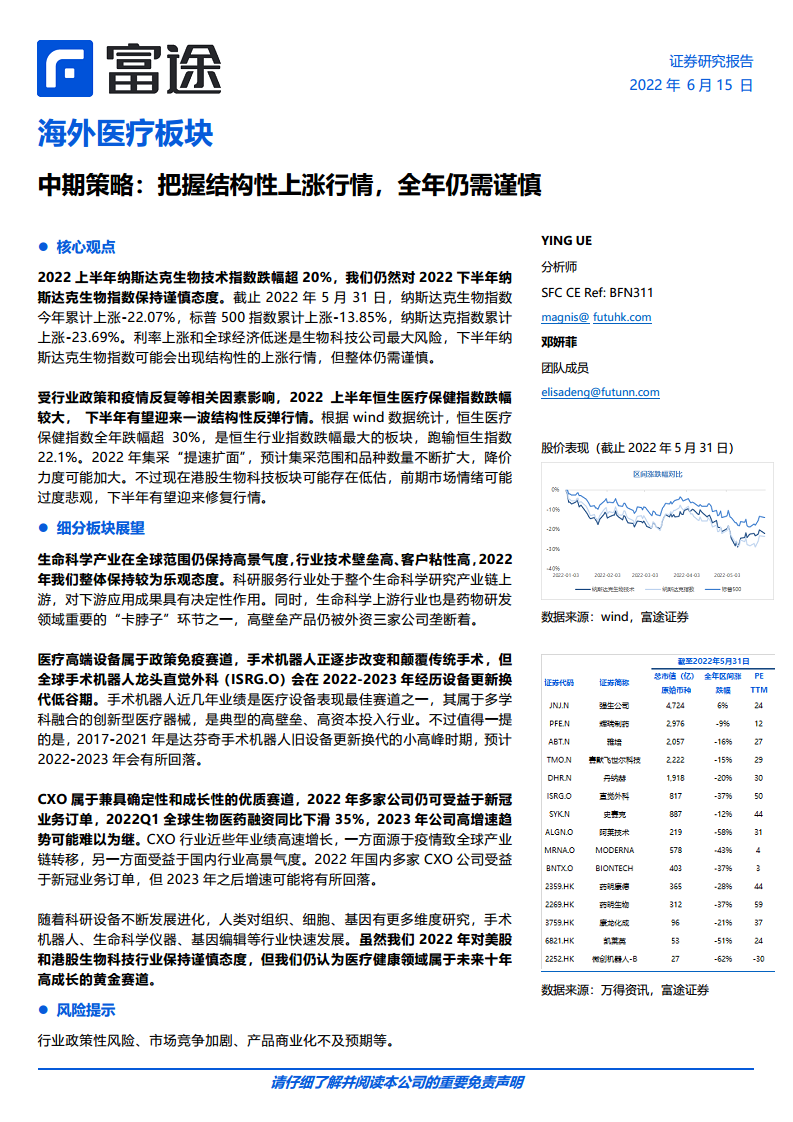

本报告的核心观点指出,受利率上涨、全球经济低迷以及行业政策影响,2022年上半年海外医疗板块表现疲软:纳斯达克生物技术指数跌幅超20%,恒生医疗保健指数跌幅超30%。尽管如此,报告认为下半年可能出现结构性上涨行情,但整体仍需谨慎。

- 结构性机会与整体谨慎并存:报告对美股和港股生物科技指数在2022年下半年保持谨慎态度,但同时指出市场可能存在过度悲观情绪,港股生物科技板块估值或存在“误杀”,下半年有望迎来修复行情。

- 细分赛道景气度分化:生命科学上游、手术机器人、CXO等细分领域展现出不同的增长逻辑和风险特征。其中,生命科学产业凭借高壁垒和高客户粘性保持高景气度;手术机器人行业前景广阔,但龙头公司面临设备更新换代低谷;CXO行业兼具确定性与成长性,但新冠业务订单对2023年后的增速支撑可能减弱。

- 长期黄金赛道逻辑不变:尽管短期市场承压,报告强调医疗健康领域作为未来十年高成长的黄金赛道,其底层驱动力(如科研设备进化、基因编辑等技术发展)并未改变。

主要内容

一、医疗板块行业回顾

1.1 上半年美股医疗行业复盘

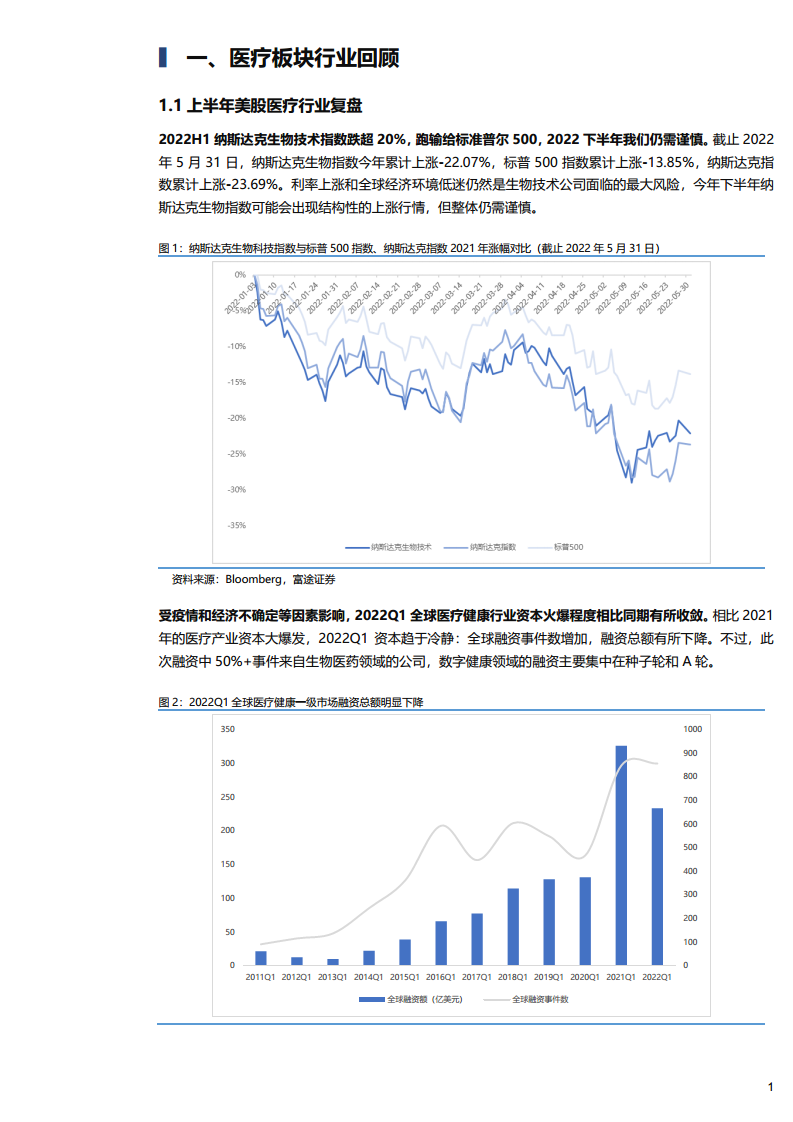

2022年上半年(H1),纳斯达克生物技术指数下跌超过20%,跑输标普500指数(-13.85%),与纳斯达克指数(-23.69%)表现相近。报告认为,利率上涨和全球经济低迷是生物技术公司面临的最大风险。同时,2022年第一季度(Q1)全球医疗健康一级市场融资总额下降,但融资事件数增加,其中生物医药领域融资占据半数以上。个股表现方面,受欧美猴痘疫情影响,SIGA TECHNOLOGIES股价因拥有全球首款FDA认证的天花药物而大幅上涨;而KODIAK SCIENCES因候选药物KSI-301临床试验失败导致股价大跌。

1.2 上半年港股医疗行业复盘

恒生医疗保健指数在2022年上半年跌幅超过30%,成为恒生行业指数中表现最差的板块,跑输恒生指数22.1%。报告认为,行业政策(集采“提速扩面”)和疫情反复是主要压制因素。然而,报告指出当前港股生物科技板块估值可能存在“误杀”,市场情绪过度悲观,2022年下半年有望迎来修复行情。从2022年第一季度财务数据看,医疗器械板块营收和利润增速最快(得益于诊断试剂业务),生物制品和医疗服务板块增速也较快。

二、2022下半年海外医疗行业展望

2.1 核心观点

报告对生命科学产业、医疗高端设备(手术机器人)和CXO赛道进行了展望:

- 生命科学产业:保持高景气度,技术壁垒高、客户粘性高,上游领域(科研试剂、耗材、设备)是药物研发的“卡脖子”环节,高壁垒产品仍被外资三巨头垄断。

- 手术机器人:属于政策免疫赛道,正逐步改变传统手术。但全球龙头直觉外科(ISRG.O)在2022-2023年将经历设备更新换代低谷期。

- CXO:兼具确定性和成长性。2022年多家公司受益于新冠业务订单,但2023年后高增速趋势可能难以为继。

2.2 科学服务领域:医药创新研发基石,下游驱动效应显著

科学服务行业处于生命科学研究产业链上游,是生命科学发展的基础设施。全球市场由赛默飞世尔(TMO.N)、默克(MRK.DF)、丹纳赫(DHR.N)三大巨头近乎垄断,它们凭借强大的研发、品牌、品种覆盖和资金优势建立了壁垒。

- 赛默飞世尔:通过一体化战略和并购(如收购PPD、PeproTech)巩固龙头地位。其生命科学业务营业利润率从2015年的30%稳步提升至2021年的50%以上,主要得益于COVID-19测试业务和持续的产品创新(如SeqStudio Flex系列基因分析仪)。

- 丹纳赫:作为科学服务领域的“并购之王”,通过收购GE Life Sciences、Aldevron等公司加速布局基因治疗领域。生命科学业务是其第一大业务且利润率最高。

2.3 手术机器人颠覆传统手术,前景无限

手术机器人是多学科融合的创新型医疗器械,腔镜手术机器人商业化最成功。2020年全球市场规模83.2亿美元,美国占55.1%,直觉外科(Intuitive Surgical)占全球市场份额52.4%(腔镜机器人领域占82.9%)。

- 直觉外科:截至2021年达芬奇机器人全球累计装机6730台,每台年手术量237台创历史新高。2017-2021年是设备更新换代小高峰,预计2022-2023年回落。公司毛利率稳定在70%左右,净利率约30%,自由现金流充裕。

- 中国手术机器人市场:2020年规模4.25亿美元,预计以44.3%的复合年增长率增长至2026年38.4亿美元。当前渗透率低(不到2%),但国产替代进程加快。微创机器人-B(2252.HK)的“图迈”四臂手术机器人有望在2022年下半年获批上市,其有效性结果不逊于达芬奇Si。

2.4 CXO兼具确定性和成长性的优质赛道

新药研发成本持续上升(从2010年11.9亿美元增至2020年25.1亿美元),投资回报率下降(从10.1%降至2.5%),药企降本增效需求驱动医药外包市场增长。国内CXO行业受益于全球产业链转移和国内高景气度,2022年多家公司(如药明康德、康龙化成、凯莱英等)新冠业务订单支撑高增速,但2023年后增速可能回落。

2.5 创新药新兴技术百花齐放

报告指出,创新仍是全球医药企业发展的主旋律,美国仍处于新药研发霸主地位。2021年重磅药物中,辉瑞新冠疫苗销售额超360亿美元,默沙东Keytruda(PD-1)预计在明年成为全球最畅销药物。新冠疫苗在2022年可能面临全球过剩,但辉瑞新冠业务(疫苗+口服药)2022年营收或超550亿美元。

总结

本报告对2022年下半年海外医疗板块进行了全面回顾与展望。上半年,美股和港股生物科技指数均出现显著下跌,主要受利率上行、经济低迷、行业政策(如集采)及疫情反复等因素影响。尽管市场整体谨慎,但报告认为存在结构性上涨行情,尤其是港股生物科技板块可能因前期过度悲观而迎来估值修复。

在细分赛道方面:

- 生命科学上游(科学服务)凭借高壁垒和高客户粘性保持高景气度,龙头公司(赛默飞、丹纳赫)通过并购和创新持续巩固优势。

- 手术机器人行业前景广阔,但全球龙头直觉外科面临设备更新换代低谷,而国内企业微创机器人有望在2022年下半年实现首个国产四臂手术机器人上市,市场空间巨大。

- CXO行业兼具确定性与成长性,2022年受益于新冠订单,但需警惕2023年后增速回落风险。

- 创新药领域,新冠业务短期贡献巨大,但长期仍需关注肿瘤免疫等重磅药物的竞争格局。

总体而言,报告强调医疗健康领域是未来十年高成长的黄金赛道,但短期需警惕全球经济低迷、行业政策、市场竞争加剧及技术变革等风险。投资者应在谨慎中把握结构性机会。

微信扫一扫-立即使用

微信扫一扫-立即使用