中心思想

营收增长与利润分化

- 2021年公司实现营业收入27.50亿元,同比增长21.34%,但归母净利润同比下降22.99%至3.78亿元,扣非净利润降幅更大达43.20%,主要受并表子公司沄钥科技低毛利率业务拖累;扣除该业务后毛利率为51.43%,仍维持较高水平。

- 互联网医疗健康业务收入同比增长191.61%至4.39亿元,成为增长新引擎,而传统医疗卫生信息化业务收入增长9.33%,核心软件及技术服务收入占比67.88%,显示主业结构持续优化。

订单高增与新产品推进

- 2021年新签合同订单金额同比增长超过25%,千万级项目36个,金额同比增长约16%;2022Q1订单增速进一步加快至35%以上,千万级项目达15个(含WiNEX项目6个),订单质量与规模双升。

- WiNEX系列产品已在220余家医院落地,覆盖25省份,天津海河医院成为首家上线大临床产品的医院,上海浦东医院40天快速切换成功,标志着产品成熟度与交付效率显著提升,为未来收入转化奠定基础。

主要内容

事件

点评

营业收入同比增长21.34%,持续打造高水平医疗卫生信息化标杆

2021年营业收入27.50亿元,同比增长21.34%;归母净利润3.78亿元,同比下降22.99%;扣非归母净利润2.12亿元,同比下降43.20%。主营业务中,医疗卫生信息化收入23.11亿元(同比+9.33%),软件及技术服务收入占比67.88%;互联网医疗健康收入4.39亿元(同比+191.61%)。总体毛利率46.35%,同比下降7.73pct,主要受并表沄钥科技低毛利率业务拖累,扣除该业务后毛利率为51.43%。销售、管理、研发费用率分别为14.08%、7.23%、9.30%。

新签合同订单金额同比增长超过25%,WiNEX落地交付不断推进

2021年新签合同订单金额同比增长超过25%,千万级项目36个(较上年减少5个),但订单金额同比增长约16%。WiNEX系列产品持续迭代,已在全国220余家医院落地,覆盖25个省份,兼顾多类型医疗机构。天津海河医院成为全国首家上线WiNEX大临床产品的医院;上海浦东医院上线仅历时40天,成为快速切换的成功案例。

2022年第一季度,公司调整策略应对疫情影响,业绩实现快速增长

2022Q1营业收入4.46亿元,同比增长29.25%;归母净利润0.32亿元,同比增长121.73%;扣非净利润0.31亿元,同比增长3842.44%。医疗卫生信息化业务收入同比增25.90%,互联网医疗健康业务收入同比增48.81%。新签合同订单金额同比增长超35%,千万级项目15个(含WiNEX项目6个),数量及金额同比大幅增长。销售商品、提供劳务收到的现金同比增长约37%(扣除约4000万元延期付款影响后约26%)。

盈利预测与投资建议

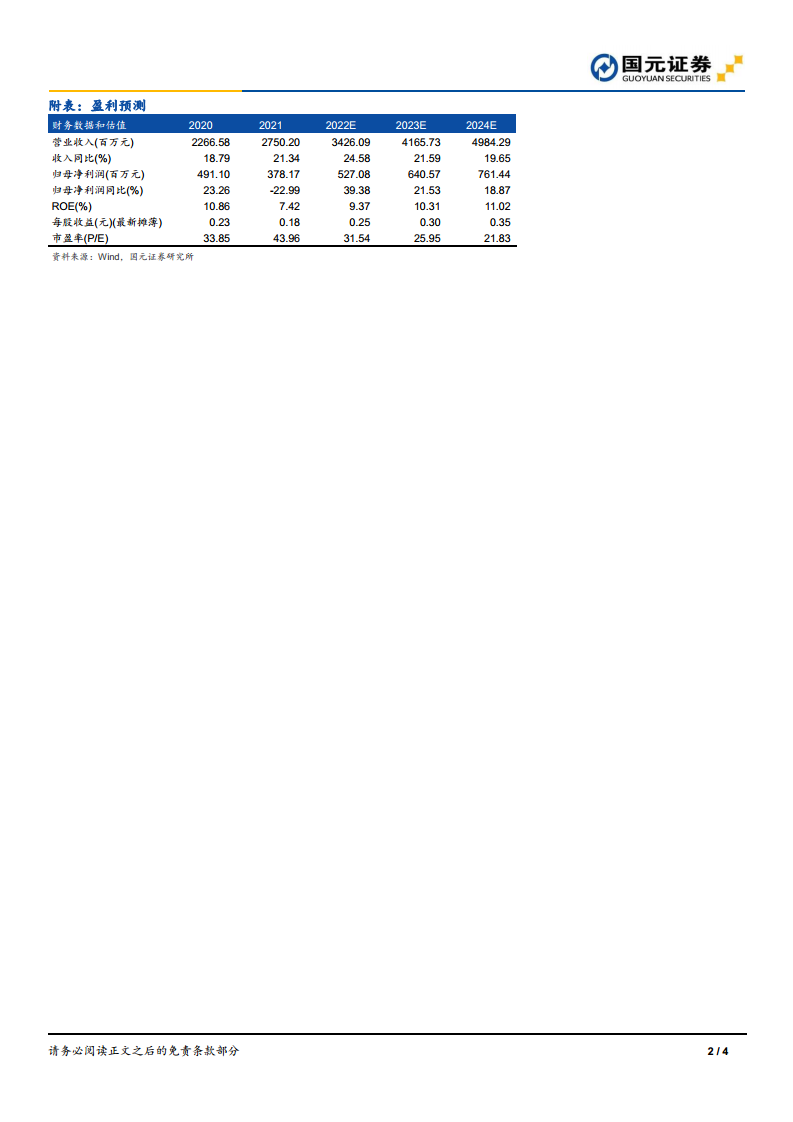

预测2022-2024年营业收入分别为34.26、41.66、49.84亿元,归母净利润分别为5.27、6.41、7.61亿元,EPS分别为0.25、0.30、0.35元/股。给予2022年50倍目标PE,目标价12.50元,维持“买入”评级。

风险提示

新冠肺炎疫情反复;医疗卫生信息化行业政策落地低于预期;创新业务拓展低于预期;新产品WiNEX推广进度低于预期。

总结

卫宁健康2021年营收稳健增长,互联网医疗健康业务实现爆发式增长,但受并表业务毛利率拖累导致利润下滑。关键亮点在于新签合同订单增速显著提升(2021年>25%,2022Q1>35%),千万级项目订单金额增长,WiNEX产品落地加速(220余家医院覆盖25省),交付效率提升(上海40天快速切换)。2022Q1业绩恢复强劲增长,收入、利润及订单均表现亮眼。展望未来,随着WiNEX产品进一步推广及行业信息化需求释放,公司有望实现收入和利润的双重增长。盈利预测显示2022-2024年归母净利润复合增速约26%,当前估值(2022年PE约31.5倍)处于历史较低分位,具备配置价值。风险主要来自疫情反复、政策落地及新产品推广不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用