中心思想

营收利润双增,化妆品业务与胶原蛋白布局成核心驱动力

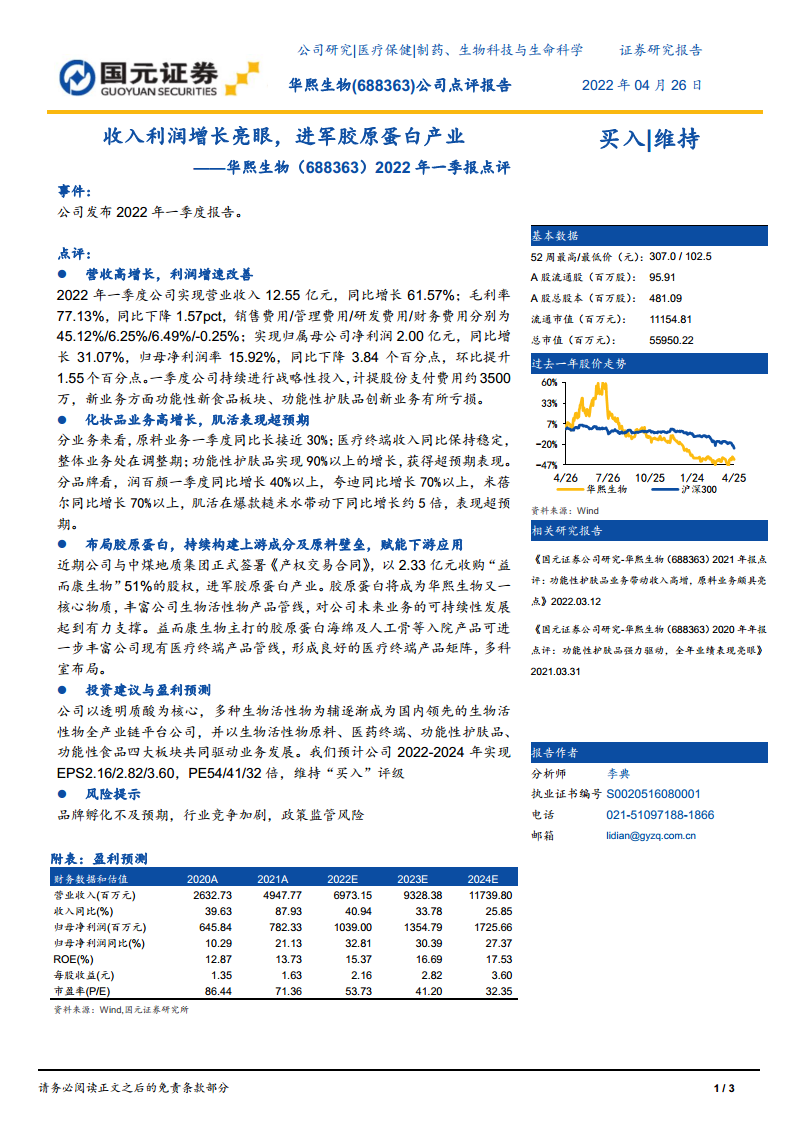

- 华熙生物2022年一季度营收同比增长61.57%至12.55亿元,归母净利润同比增长31.07%至2.00亿元,利润增速环比改善1.55个百分点,显示公司盈利能力在战略投入期仍保持稳健。

- 功能性护肤品业务表现超预期,整体增长超90%,其中肌活品牌在爆款产品带动下同比增长约5倍,成为核心增长引擎。

- 公司以2.33亿元收购益而康生物51%股权,正式进军胶原蛋白产业,进一步丰富生物活性物产品管线,强化上游原料壁垒,为医疗终端产品形成协同矩阵。

战略投入与业务调整期,盈利能力结构性优化

- 一季度销售费用率45.12%,管理费用率6.25%,研发费用率6.49%,持续战略性投入(含股份支付费用约3500万元)导致归母净利润率同比下降3.84个百分点至15.92%,但环比提升1.55个百分点,显示费用效率逐步改善。

- 原料业务同比增长近30%,医疗终端业务收入同比稳定但处调整期,功能性新食品及创新业务仍处亏损阶段,整体业务结构呈现“化妆品驱动增长、原料夯实基础、医疗蓄力转型”的特征。

主要内容

事件:2022年一季度报告发布

- 公司于2022年4月26日发布一季度报告,核心财务指标实现高增长,业务布局再获突破。

点评:营收高增长,利润增速改善

- 财务表现与战略投入:营收12.55亿元(+61.57%),毛利率77.13%(-1.57pct),归母净利润2.00亿元(+31.07%),净利率15.92%(-3.84pct,环比+1.55pct)。计提股份支付费用约3500万元,功能性新食品与创新业务拖累短期利润。

- 费用结构分析:销售费用率45.12%维持高位,研发费用率6.49%体现对生物活性物平台的持续投入,财务费用率-0.25%受益于现金管理。

点评:化妆品业务高增长,肌活表现超预期

- 分业务增速:原料业务同比+30%,医疗终端同比稳定(调整期),功能性护肤品同比+90%以上。

- 品牌表现:润百颜+40%以上,夸迪+70%以上,米蓓尔+70%以上,肌活在糙米水带动下同比+500%,成为最大亮点。

点评:布局胶原蛋白,持续构建上游成分及原料壁垒

- 收购事件:以2.33亿元收购益而康生物51%股权,后者主营胶原蛋白海绵及人工骨等入院产品。

- 战略意义:胶原蛋白成为继透明质酸后又一核心物质,丰富生物活性物管线;医疗终端产品矩阵扩充,实现多科室协同布局。

投资建议与盈利预测

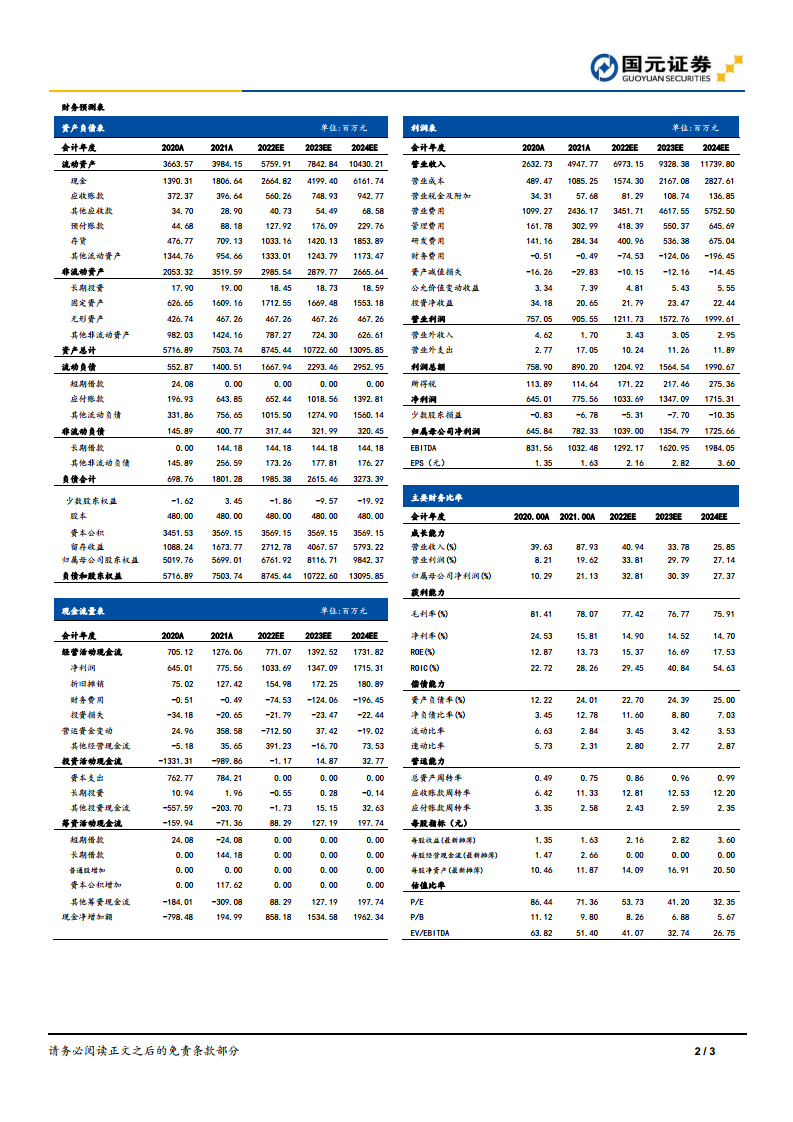

- 盈利预测:预计2022-2024年EPS分别为2.16/2.82/3.60元,PE分别为54/41/32倍。

- 评级:维持“买入”评级,核心逻辑为公司正成为国内领先的生物活性物全产业链平台公司,四大业务板块共同驱动。

风险提示

总结

华熙生物2022年一季度延续高增长态势,营收与利润增速均表现亮眼,功能性护肤品业务(尤其肌活品牌)成为核心增长动力。同时,公司通过收购益而康生物进军胶原蛋白产业,进一步巩固上游原料壁垒并拓展医疗终端产品矩阵,向生物活性物全产业链平台公司迈进。尽管短期战略投入导致利润率有所下滑,但环比改善趋势及稳定的盈利预测(2022-2024年净利润复合增速约30%)显示其成长逻辑清晰。建议关注化妆品品牌持续孵化能力、胶原蛋白业务整合进展及行业竞争格局演变。

微信扫一扫-立即使用

微信扫一扫-立即使用