中心思想

医美扩张与服装恢复双轮驱动,利润短期承压但长期向好

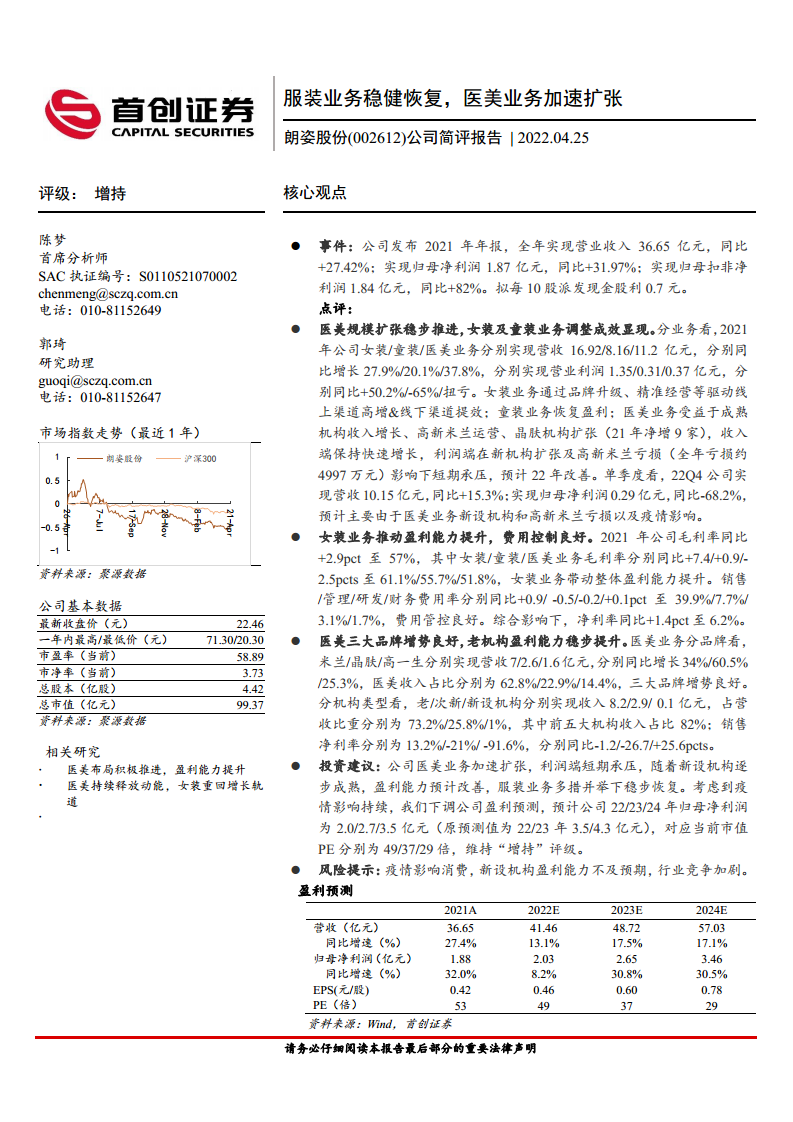

朗姿股份2021年全年营业收入36.65亿元,同比增长27.42%,归母净利润1.87亿元,同比增长31.97%,扣非净利润1.84亿元,同比增长82%。业绩增长主要得益于医美业务规模扩张加速(营收同比增长37.8%至11.2亿元)以及女装业务品牌升级带动毛利率提升(同比+7.4pcts至61.1%)。但医美新设机构及高新米兰全年亏损约4997万元,叠加疫情影响,导致2021Q4归母净利润同比下滑68.2%,利润端短期承压。公司整体费用管控良好,净利率同比提升1.4pct至6.2%。

三大医美品牌增势分化,老机构盈利能力下滑需关注

医美业务分品牌看,米兰/晶肤/高一生分别实现营收7/2.6/1.6亿元,同比增长34%/60.5%/25.3%,晶肤品牌增速领先。分机构成熟度看,老机构/次新机构/新设机构销售净利率分别为13.2%/-21%/-91.6%,老机构净利率同比下降1.2pcts,次新及新设机构仍处亏损状态,但新设机构净利率同比改善25.6pcts。前五大机构收入占比82%,业务集中度较高,新机构盈利能力提升是未来利润改善的关键。

主要内容

事件:2021年年报核心财务数据

全年营业收入36.65亿元(同比+27.42%),归母净利润1.87亿元(同比+31.97%),扣非净利润1.84亿元(同比+82%)。拟每10股派发现金股利0.7元。2021Q4单季度营收10.15亿元(同比+15.3%),归母净利润0.29亿元(同比-68.2%),主因医美新设机构亏损及疫情影响。

点评:业务结构及盈利能力分析

医美规模扩张与女装调整成效

- 女装业务:营收16.92亿元(同比+27.9%),营业利润1.35亿元(同比+50.2%),毛利率同比提升7.4pcts至61.1%,线上渠道高增、线下提效。

- 童装业务:营收8.16亿元(同比+20.1%),营业利润0.31亿元(同比-65%),但恢复盈利。

- 医美业务:营收11.2亿元(同比+37.8%),营业利润0.37亿元(扭亏),规模扩张快但新机构及高新米兰亏损(全年约4997万元)拖累利润,预计2022年改善。

盈利能力提升与费用控制

2021年整体毛利率同比+2.9pct至57%,女装业务带动;销售/管理/研发/财务费用率分别同比+0.9/-0.5/-0.2/+0.1pct至39.9%/7.7%/3.1%/1.7%,费用管控良好;净利率同比+1.4pct至6.2%。

医美品牌与机构盈利分化

- 三大品牌:米兰营收7亿元(占比62.8%)、晶肤2.6亿元(占比22.9%)、高一生1.6亿元(占比14.4%),均保持良好增势。

- 分机构类型:老机构收入8.2亿元(占比73.2%),销售净利率13.2%(同比-1.2pcts);次新机构收入2.9亿元(占比25.8%),净利率-21%;新设机构收入0.1亿元(占比1%),净利率-91.6%(同比+25.6pcts)。前五大机构收入占比82%,集中度高。

投资建议与风险提示

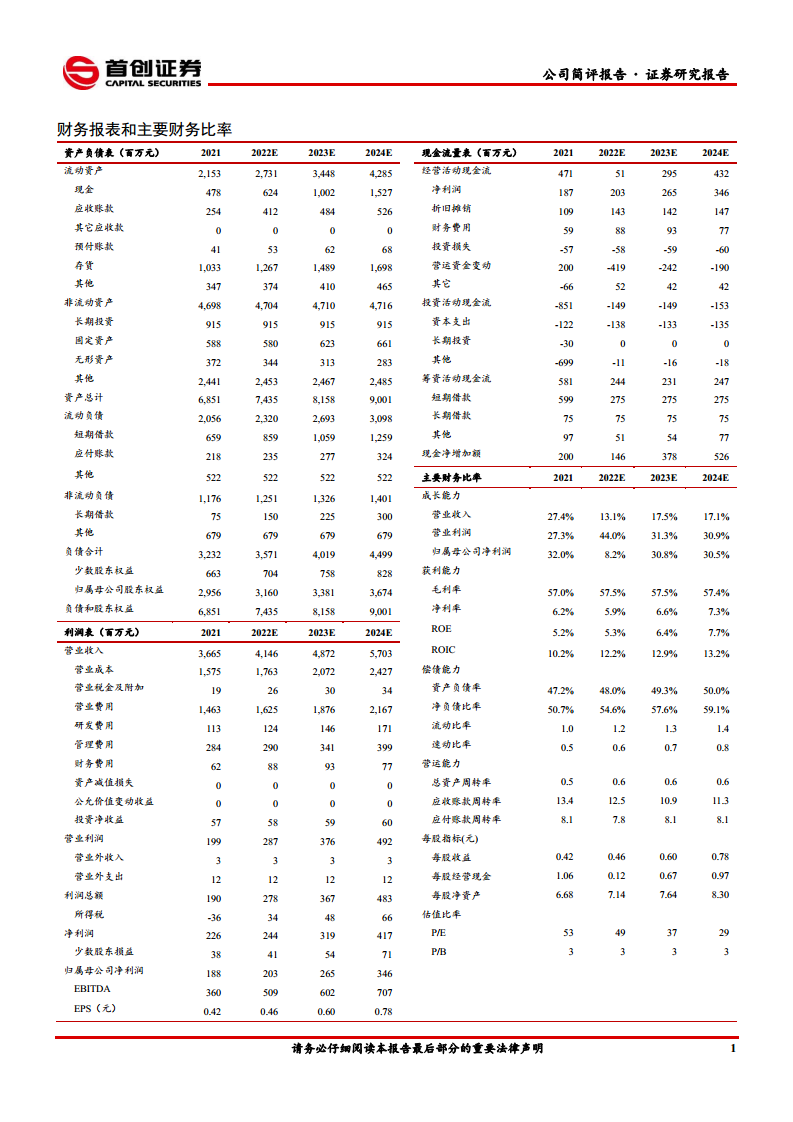

预计2022/2023/2024年归母净利润分别为2.03/2.65/3.46亿元(原2022/2023年预测为3.5/4.3亿元,下调),对应PE为49/37/29倍,维持“增持”评级。风险提示:疫情影响消费、新设机构盈利能力不及预期、行业竞争加剧。

总结

朗姿股份2021年呈现“服装稳健、医美加速”的发展格局,女装业务通过品牌升级实现毛利率显著提升,医美业务在三大品牌(米兰、晶肤、高一生)驱动下收入快速增长,但新机构扩张导致利润端短期承压。盈利能力方面,整体毛利率和净利率均实现同比提升,费用控制有效。未来利润改善的核心在于新设机构(尤其是高新米兰)逐步成熟扭亏以及次新机构降本增效。考虑到疫情持续影响,公司下调2022-2024年盈利预测,当前估值(2022E PE 49倍)处于合理区间,维持“增持”评级。投资者需关注医美新机构盈利爬坡节奏及行业竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用