中心思想

诊断外包服务市场增长潜力支撑公司估值,但COVID-19检测贡献主导需关注可持续性

云康集团作为中国医学运营服务商,核心业务依赖诊断外包服务和医联体诊断服务。弗若斯特沙利文数据显示,中国医学运营服务市场2020-2025年复合年增长率为9.3%,其中医联体诊断服务市场增速高达21.8%。公司2020-2021年收入爆发式增长主要源于COVID-19检测贡献(20年贡献5.47亿元),扣除该业务后常规诊断外包服务的增长稳定性存在不确定性。

财务扭亏为盈但估值高于同业,建议谨慎参与

公司2020年实现扭亏(净利润2.76亿元),2021年净利润3.85亿元,毛利率从44.1%提升至53%以上,主要受益于COVID-19检测的高毛利(2020年63.6%,2021年56.8%)。上市后预计市值48.38亿港元,对应PE(TTM)约10.5倍(按2021年净利润3.85亿元计算),而可比公司如金域医学PE(TTM)为14.96倍,但康圣环球PB仅0.65倍。考虑到COVID-19检测消退后利润可能回落,当前估值缺乏安全边际,建议谨慎申购。

主要内容

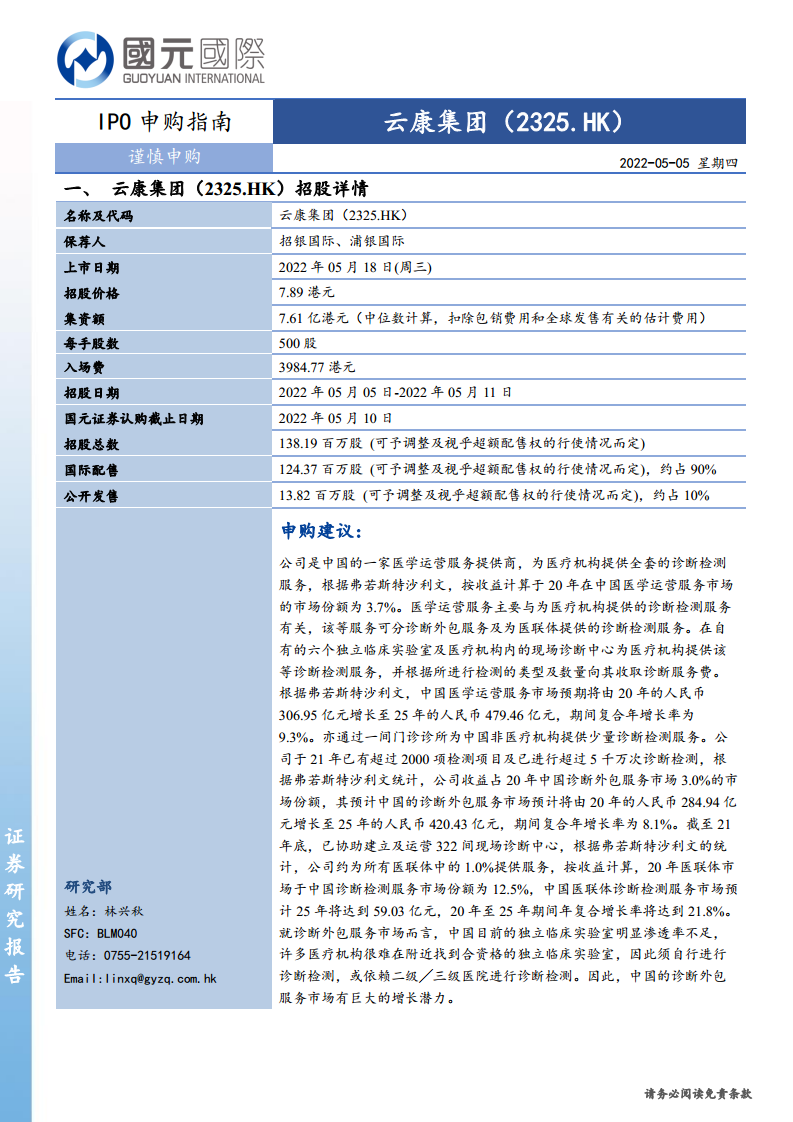

一、云康集团(2325.HK)招股详情

招股核心条款

- 发行价格7.89港元,每手500股,入场费3984.77港元。

- 集资额7.61亿港元(中位数),公开发售占比10%,国际配售90%。

- 保荐人为招银国际、浦银国际,上市日期2022年5月18日。

业务模式与市场定位

- 公司为医疗机构提供诊断检测服务,包括诊断外包和医联体现场诊断中心服务。

- 弗若斯特沙利文数据显示,2020年公司在中国医学运营服务市场占有3.7%份额,在诊断外包服务市场占3.0%份额。

- 截至2021年底,公司已建立322间现场诊断中心,服务约1.0%的医联体。

财务表现

- 营收:2019年6.78亿元 → 2020年12亿元(+77%) → 2021年16.97亿元(+41%)。2020年COVID-19检测贡献5.47亿元。

- 毛利率:2019年44.1% → 2020年54.6% → 2021年53.0%,COVID-19检测毛利率分别为63.6%和56.8%。

- 净利润:2019年亏损2116万元 → 2020年盈利2.76亿元 → 2021年盈利3.85亿元。

- 销售费用率:2019-2021年销售开支分别为1.93亿、2.19亿、2.73亿元,对应营收占比28.5%、18.3%、16.1%,呈下降趋势。

申购建议

- 公司所处市场增长潜力大(诊断外包服务2020-2025年CAGR 8.1%,医联体诊断CAGR 21.8%),但COVID-19检测占比过高,常规业务增长需验证。

- 建议“谨慎申购”评级。

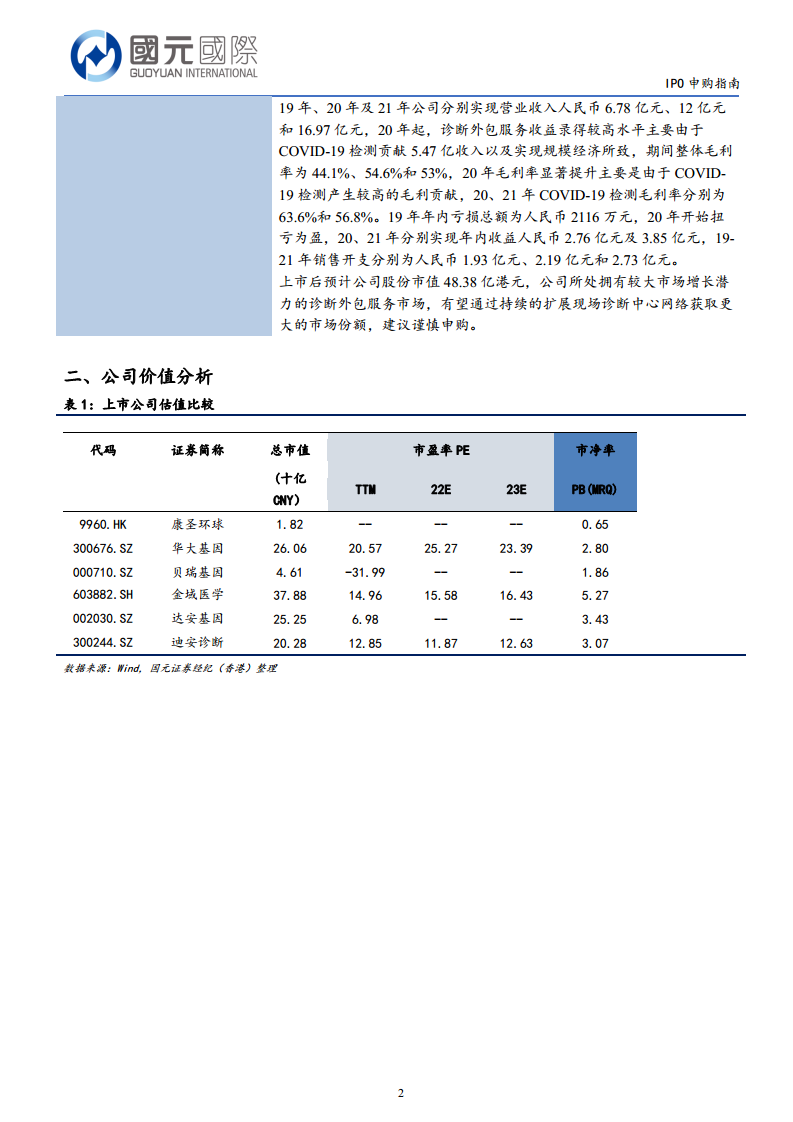

二、公司价值分析

估值对比

| 代码 |

证券简称 |

总市值(十亿CNY) |

PE(TTM) |

PE(22E) |

PE(23E) |

PB(MRQ) |

| 9960.HK |

康圣环球 |

1.82 |

-- |

-- |

-- |

0.65 |

| 300676.SZ |

华大基因 |

26.06 |

20.57 |

25.27 |

23.39 |

2.80 |

| 000710.SZ |

贝瑞基因 |

4.61 |

-31.99 |

-- |

-- |

1.86 |

| 603882.SH |

金域医学 |

37.88 |

14.96 |

15.58 |

16.43 |

5.27 |

| 002030.SZ |

达安基因 |

25.25 |

6.98 |

-- |

-- |

3.43 |

| 300244.SZ |

迪安诊断 |

20.28 |

12.85 |

11.87 |

12.63 |

3.07 |

云康集团上市后市值约48.38亿港元(约42亿人民币),高于康圣环球(18.2亿人民币),但业务规模与金域医学(378.8亿人民币)差异悬殊。若剔除COVID-19业务,实质PE将显著上升,安全边际不足。

总结

云康集团本次IPO定价合理区间偏低,但业务高度依赖COVID-19检测收入(2020年贡献46%营收),后疫情时代业绩可持续性存疑。公司系中国诊断外包市场参与者,未来增长依赖医联体诊断中心扩张(市场增速21.8%),但需面临金域医学、迪安诊断等龙头的竞争。财务上公司已实现盈利且毛利率改善,但销售费用高企(2021年2.73亿元)。对标同业估值,康圣环球(港股)PB仅0.65倍,而公司发行后估值对应2021年净利润PE约10.5倍,折让有限。综合市场潜力与风险,建议投资者谨慎参与申购。

微信扫一扫-立即使用

微信扫一扫-立即使用