中心思想

信达生物:产品组合驱动增长,估值处于历史低位

- 基本面韧性依然强劲:尽管2021年净利润因营业费用大幅增加而录得亏损,但公司核心产品组合持续扩张,多项新适应症和管线获批,显示出强大的增长潜力和商业化能力。

- 利润承压但前景可期:利润端的短期压力主要源于研发和市场扩张的投入,这是创新药企发展的必要阶段。随着后期管线(如Retsevmo、PCSK9、BCMA CAR-T)陆续进入商业化阶段,公司有望实现收入和利润的同步增长。

- 价值洼地显现:当前股价较彭博平均目标价有约59%的潜在上升空间,且买方评级以“买入”为主(32/1/0),从一个侧面反映出市场对公司长期价值的认可,当前估值具备较强的投资吸引力。

主要内容

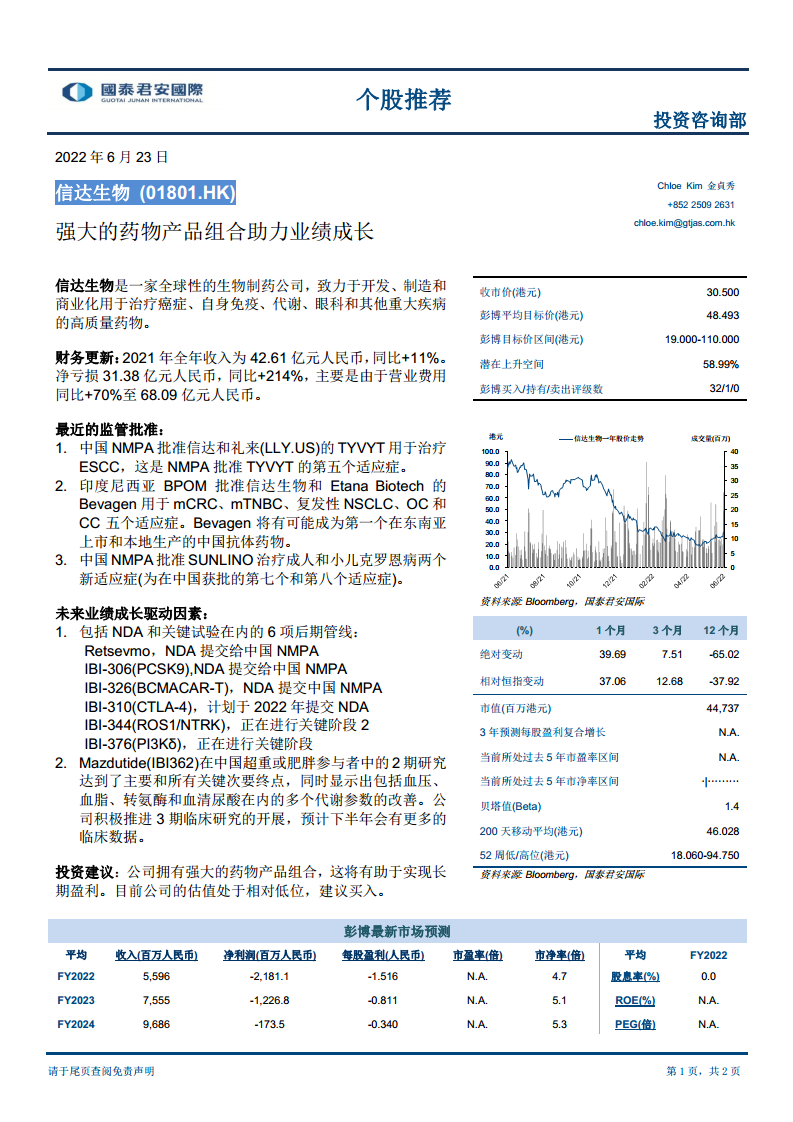

财务状况与市场表现:营收稳健增长,市场预期改善空间大

- 2021年全年收入42.61亿元,同比增长11%,显示核心业务保持增长态势。然而,报告期内净亏损为31.38亿元,亏损幅度同比扩大214%,主要原因是营业费用大幅增加了70%至68.09亿元。

- 从股价表现看,过去12个月股价下跌65%,但近1个月反弹39.69%,显示出在利好消息刺激下的市场敏感度较高。当前股价30.50港元显著低于彭博平均目标价,且市值约447亿港元,有较大的估值修复空间。

近期监管批准:国内外布局取得关键进展,拓展商业化版图

- 国内适应症拓展:中国NMPA批准了与礼来合作的TYVYT用于治疗食管鳞状细胞癌(ESCC),这已是该产品获批的第五个适应症,这有助于扩大其适用患者群体,巩固公司在肿瘤治疗领域的地位。

- 海外市场突破:印度尼西亚BPOM批准了Bevagen(贝伐珠单抗)用于治疗包括mCRC、mTNBC、NSCLC在内的五种癌症适应症,这标志着信达生物成为首个在东南亚成功上市并本地生产的中国抗体药物,开启了国际商业化新篇章。

- 非肿瘤领域纵深:SUNLINO(阿达木单抗生物类似药)在中国获批治疗成人和小儿克罗恩病,这是该品种获批的第七和第八个适应症。此举进一步强化了公司在自免及消化领域的品牌影响力。

未来业绩成长驱动因素:核心后期管线进入收获期,代谢疾病领域初露锋芒

- 肿瘤创新管线密集推进:公司目前有6项后期管线,其中Retsevmo、IBI-306 (PCSK9) 和IBI-326 (BCMA CAR-T) 已向NMPA提交NDA,有望在短期内上市。同时,IBI-310 (CTLA-4)、IBI-344 (ROS1/NTRK) 以及IBI-376 (PI3Kδ) 正在进行关键性临床或即将提交NDA。这些产品的获批将显著增厚公司收入。

- 代谢疾病领域潜力巨大:Mazdutide (IBI362) 在针对超重或肥胖患者的二期研究中达到了主要及所有关键次要终点,不仅展现了减重效果,还带来了血压、血脂、转氨酶和尿酸等多项代谢指标的改善。公司正积极推动三期临床,这一管线有望成为市场关注的重大催化剂。

- 新增长点明确:通过不断丰富在研产品管线和适应症布局,信达生物的业务组合正从单一的PD-1抑制剂依赖,逐步转向涵盖肿瘤、自身免疫、代谢疾病的多元化产品矩阵,这为长期盈利增长提供了坚实的支撑。

总结

报告认为,信达生物当前拥有一个强大且不断丰富的药物产品组合。虽然短期财务数据受研发投入影响,但公司在监管批准、海外扩张以及代谢领域创新药(Mazdutide)上取得的进展,为公司长期业绩成长提供了清晰、强劲的驱动力。结合当前的估值水平,报告给出了“买入”的投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用