中心思想

数字慢病管理赛道的高增长与盈利困境

智云健康作为中国最大的数字化慢病管理解决方案提供商,深耕院内院外全生命周期管理,受益于慢病管理市场从2016年至2025年复合年增长率超过35%的爆发式增长。然而,公司营收虽从2019年的5.24亿元增至2021年的17.57亿元,但同期亏损亦从5.6万元扩大至41.53亿元,销售费用高企(2021年达7.87亿元)侵蚀利润,反映其“医院优先”获客模式虽高效却尚未扭亏。基于179.05亿港元的上市市值及行业可比估值(PE-TTM多超130倍),报告给出“谨慎申购”建议。

市场结构下的投资风险警示

中国慢病管理支出2020年达4.1万亿元,但医疗资源集中于公立医院,智云健康通过SaaS和医疗用品销售切入医院端,建立信任壁垒。然而,公司依赖持续高投入拓展医院网络(2021年直接或间接采购医院达2101间),且亏损持续扩大,叠加医渡科技、医脉通等同类公司估值高企但盈利能力薄弱,投资者需警惕短期股价波动风险。

主要内容

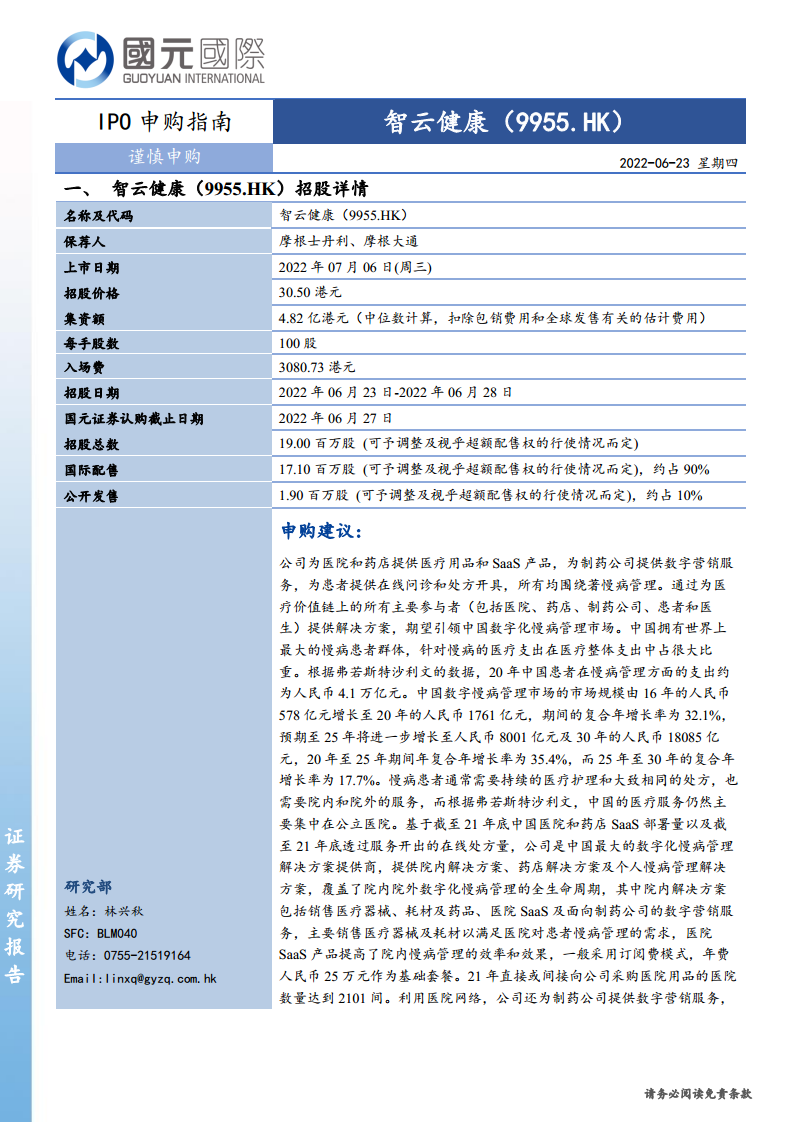

一、智云健康(9955.HK)招股详情

招股价格与发行结构

- 招股价30.50港元,每手100股,入场费3080.73港元,集资额4.82亿港元(中位数)。

- 国际配售占90%(1710万股),公开发售占10%(190万股),保荐人为摩根士丹利、摩根大通。

- 招股期2022年6月23日至28日,国元证券认购截止6月27日,上市日期7月6日。

业务模式与市场地位

- 公司通过院内解决方案(销售医疗器械、耗材、药品及医院SaaS,年费约25万元)、药店解决方案(销售慢病管理用品及药店SaaS)和个人慢病管理方案(在线问诊与处方,会员费68-599元/年)覆盖慢病全生命周期。

- 据弗若斯特沙利文,2021年公司通过服务开出约1.53亿张处方,持牌互联网医院超94000名注册医生,99%患者180秒内获回应,是中国最大数字化慢病管理解决方案提供商。

财务表现与申购建议

- 2019-2021年营收分别为5.24亿、8.39亿、17.57亿元,但年内亏损从5.6万元激增至41.53亿元,销售开支同步攀升(1.49亿→7.87亿元),毛利率未在文中明确但数字营销服务毛利率相对较高。

- 上市后市值约179.05亿港元,基于高增长但尚未盈利、估值偏高(同行PE-TTM多数超130倍),建议谨慎申购。

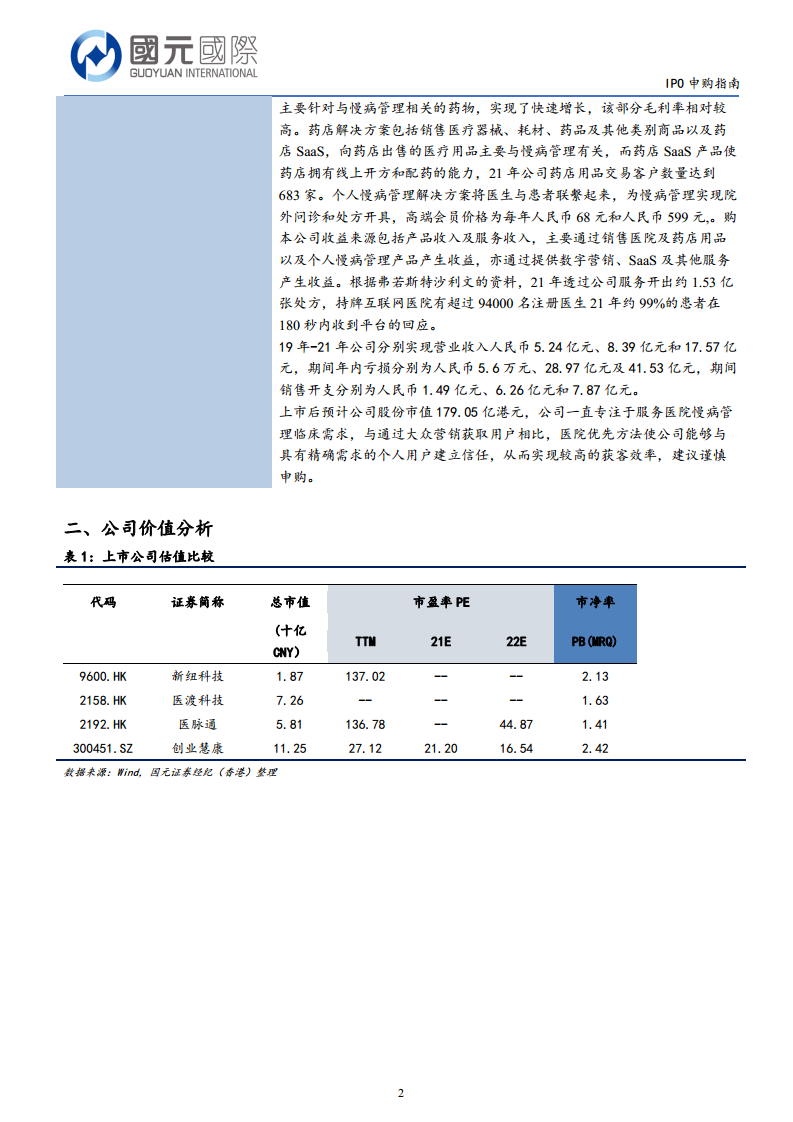

二、公司价值分析

估值比较分析

- 与可比上市公司对比:新纽科技(9600.HK)PE-TTM 137.02倍、市值18.7亿港元;医渡科技(2158.HK)亏损无PE;医脉通(2192.HK)PE-TTM 136.78倍;创业慧康(300451.SZ)PE-TTM 27.12倍。

- 智云健康市值约179亿港元(按招股价中位数),远超同类,但亏损规模亦最大,估值溢价需靠高增长支撑,但短期内盈利拐点未现。

总结

本报告对智云健康IPO进行了全面分析,核心要点如下:公司凭借医院优先策略占据中国数字化慢病管理市场龙头地位,行业未来增速(20-25年CAGR 35.4%)提供广阔空间,但营收高速增长的同时亏损急剧扩大,销售费用高企且尚未实现盈利。招股价对应市值约179亿港元,高于多数同类上市公司,估值压力显著。综合来看,公司具备长期赛道优势,但短期财务风险与高估值并存,故建议“谨慎申购”,投资者应结合自身风险承受能力审慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用