中心思想

中国健康产业数字化浪潮下的领先者

中康控股作为中国健康洞察解决方案医疗产品及渠道分部的市场龙头,受益于行业数字化渗透率的快速提升和庞大的市场规模增长潜力(预期2021-2026年复合增长率12.3%),其基于零售数据构建的Sinohealth Engine技术平台及健康产业参与者网络构成了核心竞争壁垒。公司在21年占据3.9%的市场份额,在约800-1000家参与者中排名第一,但行业高度分散的格局也意味着竞争激烈。

增长前景与估值压力的博弈

尽管公司营收及溢利保持增长(19-21年营收复合增长率约34.9%),但净利率从30.6%下降至22.2%,反映出研发投入及运营成本上升的压力。上市后市值约24-31亿港元,市盈率未明确但需关注高估值下与行业可比公司(如医脉通PE达166.95倍)的对比,建议投资者保持谨慎申购态度。

主要内容

招股详情与申购建议

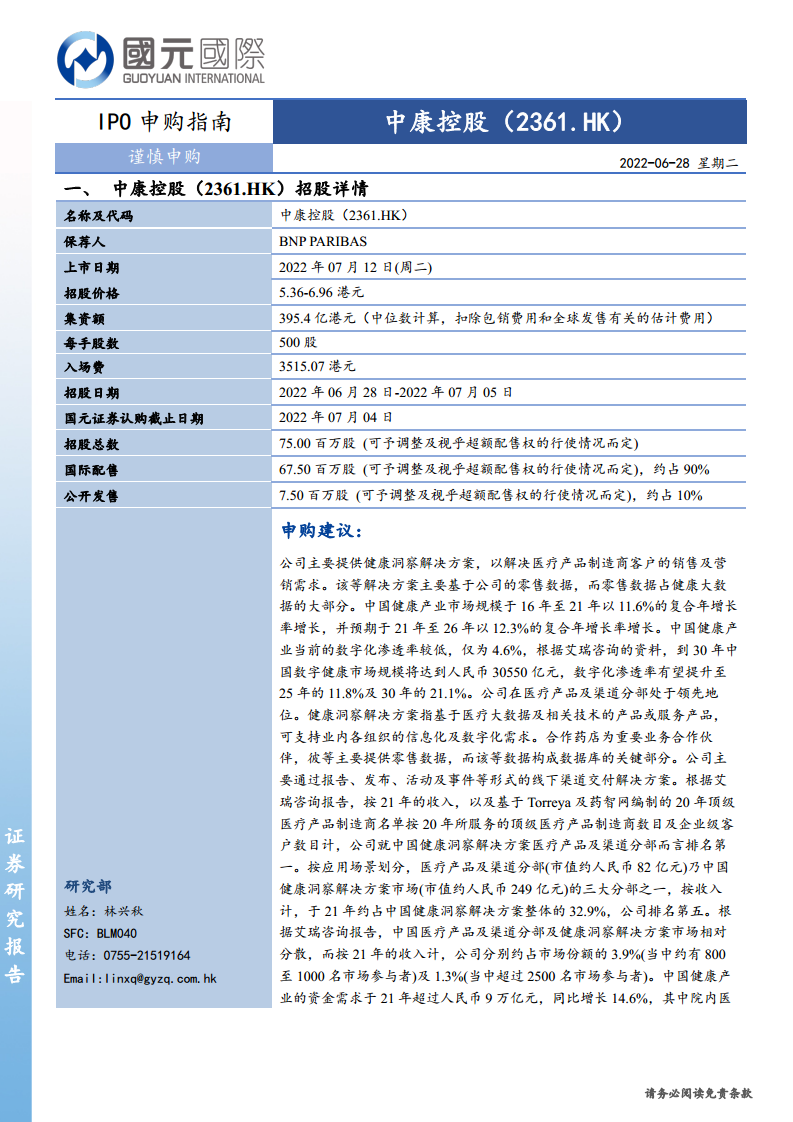

招股基础参数

- 名称及代码:中康控股(2361.HK)

- 保荐人:BNP PARIBAS

- 上市日期:2022年07月12日

- 招股价区间:5.36-6.96港元

- 每手股数:500股,入场费约3515.07港元

- 集资额:中位数计算约395.4亿港元(扣除相关费用)

- 发售结构:全球发售7500万股,国际配售占90%,公开发售占10%

申购建议核心依据

- 行业增长大背景:中国健康产业市场规模16-21年复合年增长率11.6%,预期21-26年复合增长率12.3%;当前数字化渗透率仅4.6%,预计2025年达11.8%,2030年达21.1%。数字健康市场规模有望在2030年达人民币30550亿元。

- 公司行业地位:按21年收入计,在医疗产品及渠道分部排名第一(市场份额3.9%,市场参与者约800-1000家);按服务顶级医疗产品制造商数目和企业级客户数计亦居首位。整体健康洞察解决方案市场排名第五(市场份额1.3%,参与者超2500家)。

- 财务表现:19-21年营业收入分别为1.78亿、2.02亿、3.24亿元;期内溢利分别为5440万、6530万、7200万元;净利率由30.6%降至22.2%;研发开支波动较大(19年2926万元,20年3982万元,21年2697万元)。

- 风险提示:行业参与者众多(超2500家)导致竞争激烈;净利率下降趋势需关注;招股价区间波动范围较大(5.36-6.96港元),估值存在不确定性。

价值分析与行业比较

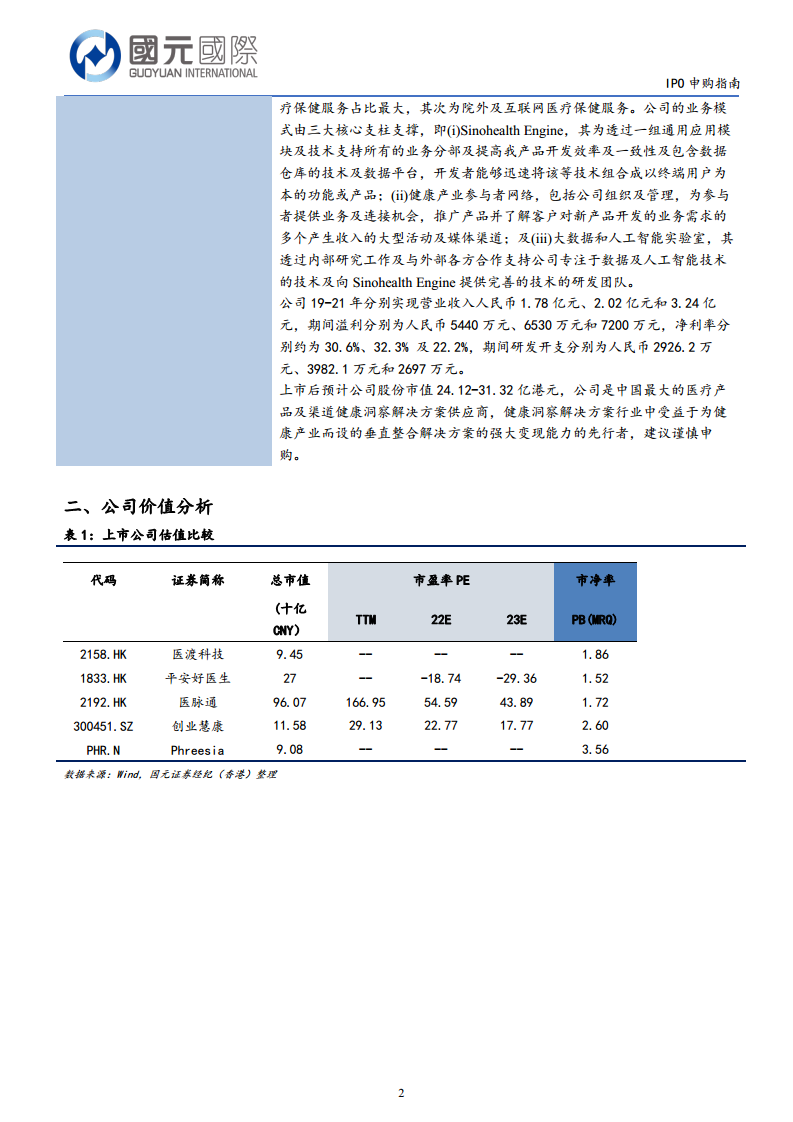

上市公司估值对比(表1数据)

- 医渡科技(2158.HK):市值94.5亿CNY,PE(TTM)无数据,PB 1.86倍

- 平安好医生(1833.HK):市值270亿CNY,PE(TTM)亏损,PB 1.52倍

- 医脉通(2192.HK):市值960.7亿CNY,PE(TTM)166.95倍,PE(22E)54.59倍,PB 1.72倍

- 创业慧康(300451.SZ):市值115.8亿CNY,PE(TTM)29.13倍,PB 2.60倍

- Phreesia(PHR.N):市值90.8亿CNY,PE(TTM)亏损,PB 3.56倍

- 分析:中康控股若以中间价上市,市值约27.72亿港元(约23.5亿CNY),低于医渡科技和医脉通,但高于创业慧康;其盈利能力(21年净利率22.2%)优于亏损的平安好医生和Phreesia,但低于医脉通(需关注其高PE是否具有可持续性)。整体估值水平处于行业中等偏低范围。

公司商业模式与竞争壁垒

- 三大核心支柱:(i) Sinohealth Engine技术平台(通用应用模块+数据仓库);(ii) 健康产业参与者网络(大型活动及媒体渠道);(iii) 大数据与人工智能实验室(内部研发+外部合作)。

- 解决方案交付:主要通过线下渠道(报告、发布、活动等)交付健康洞察解决方案,以解决医疗产品制造商的销售及营销需求。

- 数据优势:合作药店提供零售数据构成核心数据库,零售数据占健康大数据的大部分。

总结

中康控股作为中国医疗产品及渠道分部健康洞察解决方案的龙头供应商,其核心价值在于把握健康产业数字化转型的历史机遇——中国数字健康市场预期2030年达3.05万亿元,渗透率从4.6%提升至21.1%。公司凭借Sinohealth Engine技术平台、庞大的参与者网络及大数据实验室,在分散化的市场中确立了领先地位(21年市场份额3.9%,排名第一)。财务方面,营收和溢利持续增长,但净利率下滑(从30.6%至22.2%)凸显成本压力;研发开支波动较大,需关注技术投入的持续性。估值对比同类公司(医脉通、医渡科技等),中康控股市值和盈利能力处于中游,但行业竞争激烈(超2500家参与者)且招股价区间波动较大,建议投资者谨慎申购。

微信扫一扫-立即使用

微信扫一扫-立即使用