中心思想

合成生物学龙头引领生物基尼龙新时代

- 凯赛生物作为中国最具代表性的产品导向型合成生物学公司,聚焦聚酰胺产业链,在全球率先实现生物法长链二元酸、生物基戊二胺及生物基聚酰胺的产业化,打破国外对高端尼龙原材料80多年的垄断。

- 生物基聚酰胺2021年年中投产,标志着开启生物基尼龙新纪元。公司目前总产能22.5万吨,在建产能146万吨,未来有望改变中国尼龙市场格局。

全产业链优势驱动业绩稳健增长

- 公司覆盖从基因工程到产品应用的全产业链,四大核心技术支撑成本降低和产品性能提升。2021年营收21.97亿元,同比增长46.77%;归母净利润6.08亿元,同比增长32.82%。

- 凭借长链二元酸全球80%以上市场份额的定价权,客户高度稳定,且持续开拓300多家聚酰胺客户。公司预计2022-2024年营收CAGR约30%,首次覆盖给予“买入”评级。

主要内容

中国合成生物学领导者,后疫情时代稳健增长

公司成立于2000年,生物基长链二元酸系列(DC12、DC13等)占全球80%以上市场份额,是工信部制造业单项冠军。2021年业绩从疫情中恢复,营收21.97亿元(+46.77%),归母净利润6.08亿元(+32.82%)。生物基聚酰胺2021年实现商业化,营收1.53亿元(占比7%),成为第二增长曲线。总体毛利率受新产品影响有所下降,但经营性现金流健康,应收账款周转天数约40天,客户质量高。

合成生物学为传统聚酰胺行业带来新突破

合成生物学有改变世界工业格局的潜力,根据麦肯锡分析,全球经济物质投入中60%可由生物产生,2025年经济影响预计达1000亿美元。聚酰胺全球市场规模2020年约437.7亿美元,我国长期依赖进口。公司生物基戊二胺替代己二胺,突破己二腈“卡脖子”垄断,原材料可再生,且具有阻燃、吸湿、易染色等优异性能,常温常压生产工艺更环保。

产品应用范围广阔,有望改变尼龙市场格局

公司产品包括生物法长链二元酸、生物基戊二胺和生物基聚酰胺(含泰纶®、ECOPENT®等牌号)。生物基聚酰胺可替代尼龙66及传统己二胺系产品,进入“以塑代钢、以塑代塑”的大场景应用,如新能源汽车、风电叶片、建筑结构件等。2021年中5万吨戊二胺和10万吨聚酰胺投产,为全球首个产业化设施。在建山西合成生物产业生态园计划总投资800亿元,一期核心项目包括50万吨戊二胺、90万吨聚酰胺、8万吨长链二元酸,建成后有望重塑国内尼龙市场格局。

全产业链技术优势,客户拓展加速

公司覆盖合成生物学全产业链,四大核心技术(合成生物学菌种改造、微生物代谢调控、分离纯化、聚合工艺)支持降本增效。研发团队374人,累计申请专利500余个,多项在研项目(如秸秆生产乳酸、耐高温聚酰胺等)处于世界领先水平。客户包括杜邦、艾曼斯、诺和诺德、赢创等国际知名企业,前五大客户集中度逐年下降至43%,2021年生物基聚酰胺已开发300多家客户,境内收入占比超过境外。

盈利预测

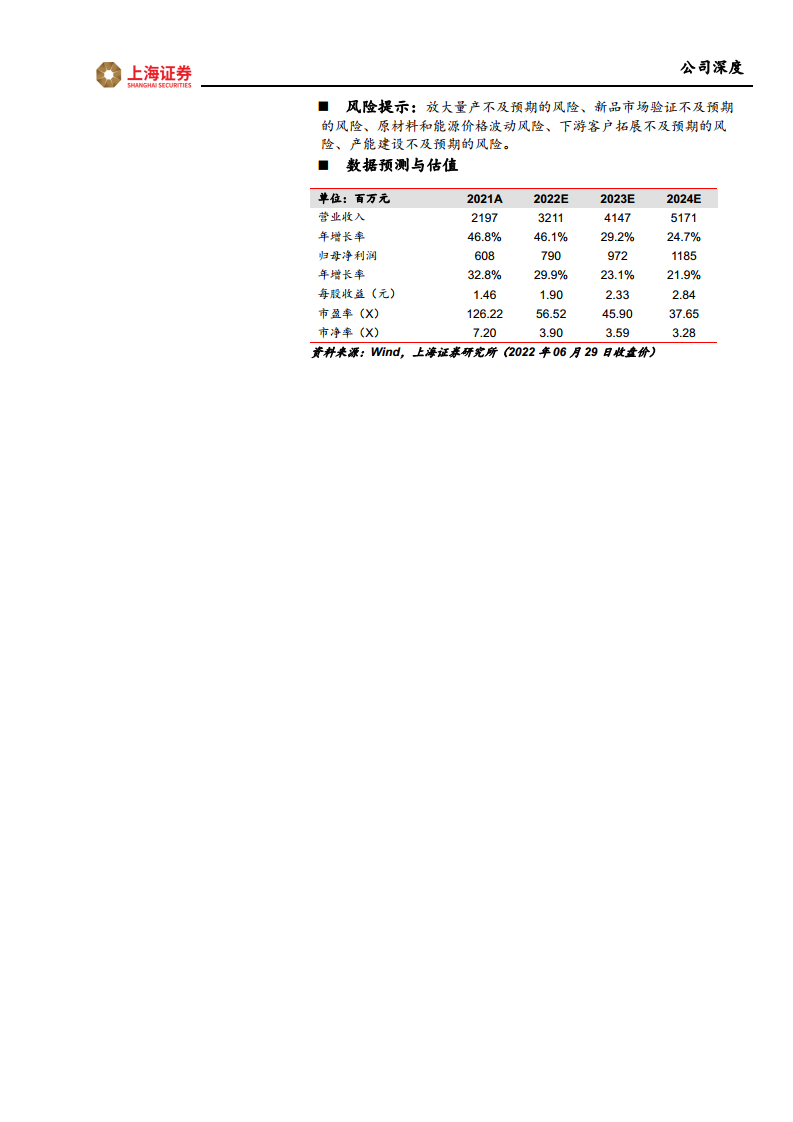

预测2022-2024年营收分别为32.11亿、41.47亿、51.71亿元,同比增速46.11%、29.17%、24.68%;归母净利润7.90亿、9.72亿、11.85亿元,同比增速29.87%、23.13%、21.92%。长链二元酸假设2022年产能扩至11.5万吨,生物基聚酰胺销量从1.5万吨增至6万吨,毛利率随规模提升。

投资建议

首次覆盖,给予“买入”评级。选取华熙生物、华恒生物、华大基因作为可比公司,公司覆盖全产业链,稀缺性强,合成生物学赛道高景气,新产能释放将支撑高增长。当前股价对应2022-2024年PE为56.52、45.90、37.65倍。

风险提示

放大量产不及预期;新品市场验证不及预期;原材料和能源价格波动;下游客户拓展不及预期;产能建设不及预期。

总结

凯赛生物凭借合成生物学全产业链技术优势,在长链二元酸领域占据全球主导地位,并通过生物基戊二胺与聚酰胺的产业化,突破传统石油基聚酰胺(如PA66)的进口依赖,有望重塑国内尼龙产业格局。公司业绩稳健增长,新产品商业化加速,山西产业园大规模产能建设为长期增长提供保障。首次覆盖基于行业高景气及龙头地位给予“买入”评级,但需关注量产、客户拓展及原材料价格等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用