中心思想

短期业绩承压,双轮驱动战略仍为增长核心

四环医药2021年业绩不及预期,收入同比增长33.6%至人民币32.91亿元,但股东净利润同比下降12.0%至人民币4.17亿元。业绩下滑主要归因于医美产品与仿制药销售低于预期、无形资产减值及股票回购产生的费用。尽管如此,公司“医美+生物医药”双轮驱动战略仍是未来增长的核心逻辑,2022年将是该战略实现的关键元年。

医美与创新药接力,长期价值可期

报告强调,公司正从“仿制药+医美”向“创新药+医美+其他新业务”的模式转型,该增长逻辑被认为具有可实现性和价值。短期业绩虽受宏观经济疲软和新冠疫情扰动,但医美业务的高速增长、创新药的即将获批,以及仿制药业务的稳定现金流,共同构成公司中长期发展的基石。

主要内容

医美业务:爆发力强,产品矩阵全

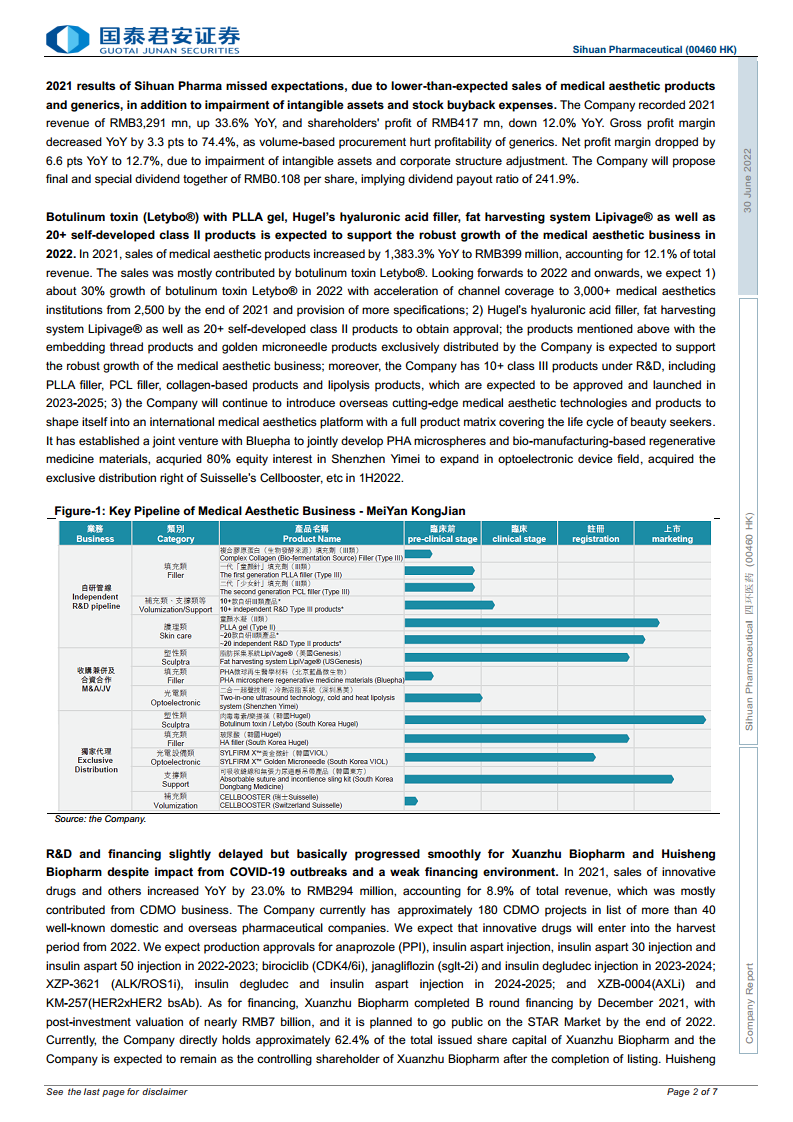

医美业务是公司转型的核心驱动力。2021年,医美产品销售额同比增长1,383.3%,占营收比重提升至12.1%,主要由肉毒素“乐提葆”贡献。展望未来,公司计划通过以下举措支持该业务快速增长:

- 核心产品放量:预计乐提葆2022年增长约30%,渠道覆盖将扩展至3,000+医美机构。

- 产品组合扩张:Hugel的透明质酸填充剂、脂肪收集系统Lipivage®、20多款自研II类产品及埋线、黄金微针等产品有望获批或已获独家代理权。

- 长期管线储备:公司拥有10多款在研III类产品,包括PLLA、PCL、胶原蛋白及溶脂产品,预计2023-2025年获批上市。

- 平台化布局:通过合资与收购(如与蓝晶微生物合资、收购深圳益美80%股权、获得Suisselle独家代理权等)构建国际化医美平台。

生物医药业务:研发与融资有序推进

创新药业务在2022-2025年将进入密集收获期,虽然短期受疫情影响研发进度略有延迟,但整体进展平稳。核心进展如下:

- 短期获批预期(2022-2023年):安纳拉唑(PPI)、门冬胰岛素注射液、门冬胰岛素30/50注射液。

- 中期管线推进(2023-2024年):Birociclib(CDK4/6i)、Janagliflozin(SGLT-2i)、德谷胰岛素注射液。

- 长期储备项目:XZP-3621(ALK/ROS1i)、XZB-0004(AXLi)、KM-257(HER2×HER2 bsAb)。

- 子公司上市计划:轩竹生物科技B轮融资后估值近70亿元,计划于2022年底在科创板上市,公司目前持股约62.4%;惠升生物制药A轮融资后估值近50亿元,公司持股约68.4%。

财务预测下调,但现金流稳健

因宏观经济紧张导致医美产品销售低于预期,以及新冠疫情延缓研发进度,公司下调了2022-2024年的财务预测。具体调整如下:

- 收入预测:2022年下调25.7%至人民币40.40亿元;2023年下调42.3%至人民币51.75亿元。

- 股东净利润预测:2022年下调48.9%至人民币8.08亿元;2023年下调65.4%至人民币9.15亿元;新增2024年预测为人民币11.78亿元。

- 盈利指标:预计2022-2024年毛利率分别为74.5%、76.0%和77.5%;净利率分别为20.0%、17.7%和17.2%。

仿制药业务是财务稳定性的基石,2021年收入同比增长18.2%,占总营收78.9%。公司拥有100多个在研仿制药项目,其中超30个为高技术壁垒的高端仿制药,预计将为研发提供充足现金,确保仿制药业务营收实现稳定的复合年增长率。

投资评级与市场定位

报告重申“买入”评级,但将目标价从4.33港元下调至3.30港元,对应31.0倍2022年市盈率/28.6倍2023年市盈率。与同业相比,四环医药的市盈率和市净率均低于港股药品板块的加权平均水平,隐含一定的估值空间。

主要风险:

- 宏观经济环境疲软,影响居民消费能力和医美产品需求。

- 政府政策风险,特别是可能侵蚀核心产品利润的集采政策。

- 公司研发管线进展出现延迟。

总结

本报告深入分析了四环医药在转型关键期的业绩表现与未来展望。2021年公司业绩虽受短期因素扰动(如仿制药集采、无形资产减值)而承压,但其“医美+生物医药”的双轮驱动战略布局清晰,核心业务逻辑未见改变。

医美业务是未来增长的最强引擎。凭借乐提葆等核心产品的渠道扩张、Hugel透明质酸等产品获批以及丰富的自研管线,医美板块有望快速放量,驱动营收结构优化。

创新药业务即将进入收获期。旗下轩竹生物和惠升生物的多款重磅产品预计在2022-2025年陆续获批,叠加子公司上市计划,有望打开新的成长空间并为股东带来价值重估。

尽管公司因宏观经济和疫情因素下调了2022-2024年盈利预测,但仿制药业务提供的稳定现金流为转型提供了财务保障。管理层对转型路径的信心和子公司的资本运作表明,公司在长期具备清晰的战略定力和执行力。

综上,虽然短期面临挑战,但四环医药从“仿制药+医美”向“创新药+医美+新业务”的进化路径是可行的。当前市场对公司的估值已反映了部分悲观预期,若医美业务符合或超出预期,创新药管线顺利兑现,公司股价具有明显的上行空间。因此,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用