中心思想

业绩超预期源于植提主业强劲与盈利能力修复

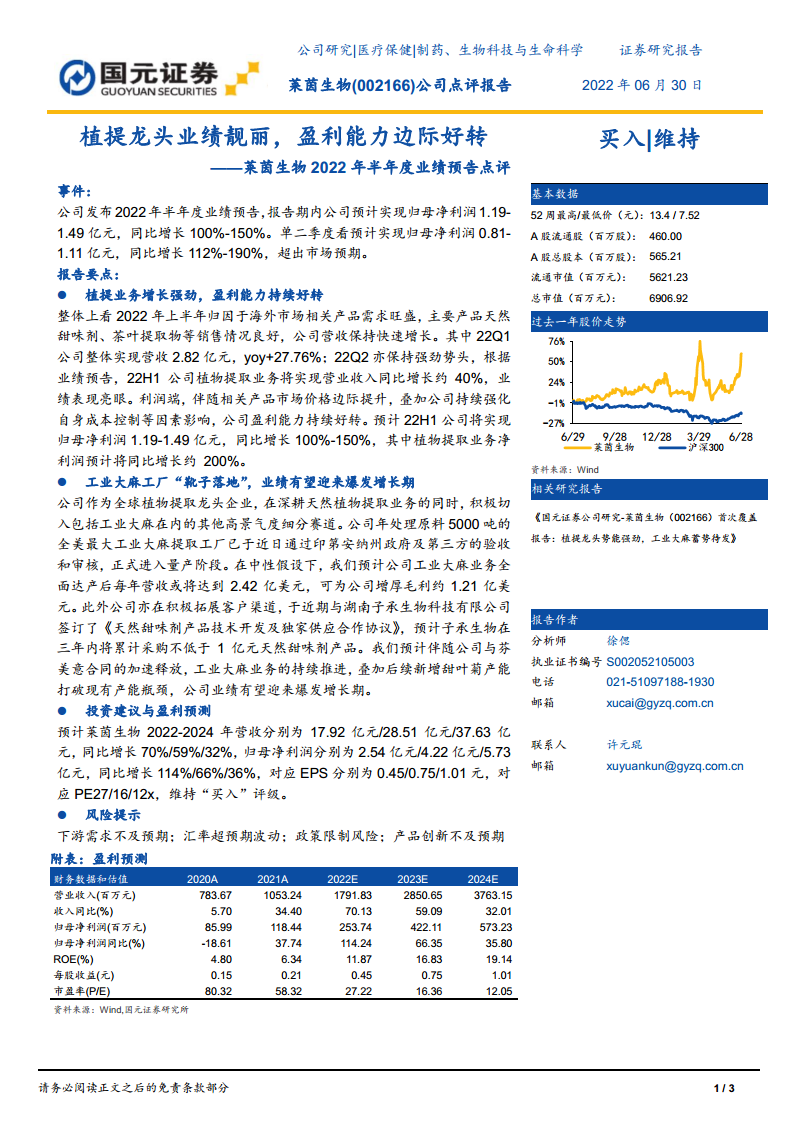

莱茵生物2022年上半年归母净利润同比增幅达100%-150%,显著超出市场预期。核心驱动力来自植物提取业务(尤其天然甜味剂、茶叶提取物)在海外需求旺盛下实现营收同比增长约40%,同时受益于产品市场价格边际提升与成本控制优化,该业务净利润增速高达约200%,显示出公司主业的量价齐升特征与盈利拐点。

工业大麻工厂量产开启第二增长曲线

公司全美最大工业大麻提取工厂(年处理原料5000吨)正式投产,中性假设下全面达产后预计每年贡献营收2.42亿美元、增厚毛利1.21亿美元,叠加与子承生物签订的三年不低于1亿元天然甜味剂供应协议,以及芬美意合同的加速释放与甜叶菊产能扩张,公司中长期业绩爆发逻辑清晰,新业务有望贡献显著增量。

主要内容

植物提取业务:量价齐升驱动高增长,盈利能力边际改善

财务数据验证强劲增长:22Q1营收2.82亿元,同比+27.76%;22H1植提业务营收同比+40%,净利润预计同比+200%。核心产品天然甜味剂、茶叶提取物海外订单饱满,销售情况良好。

盈利拐点显现:产品市场价格边际提升,叠加公司强化成本控制,2022H1整体归母净利润区间1.19-1.49亿元,同比+100%-150%,其中22Q2单季归母净利润0.81-1.11亿元,同比+112%-190%,环比亦显著加速。毛利率和净利率预计将从2021年的29.80%/11.25%分别提升至2022E的34.95%/14.16%。

工业大麻业务:全美最大工厂投产,客户拓展同步提速

产能与订单里程碑:年处理5000吨原料的全美最大工业大麻提取工厂通过政府及第三方验收,正式量产。中性假设下,达产后每年营收预计达2.42亿美元(按当前汇率约合人民币16亿元),相当于2021年营收的1.5倍,毛利增厚1.21亿美元。

渠道与协同突破:与湖南子承生物签订天然甜味剂产品技术开发及独家供应协议,三年内累计采购不低于1亿元。该合作不仅锁定销售,还验证了公司在天然甜味剂领域的技术与供应链能力,并有望与工业大麻业务形成客户资源共享。

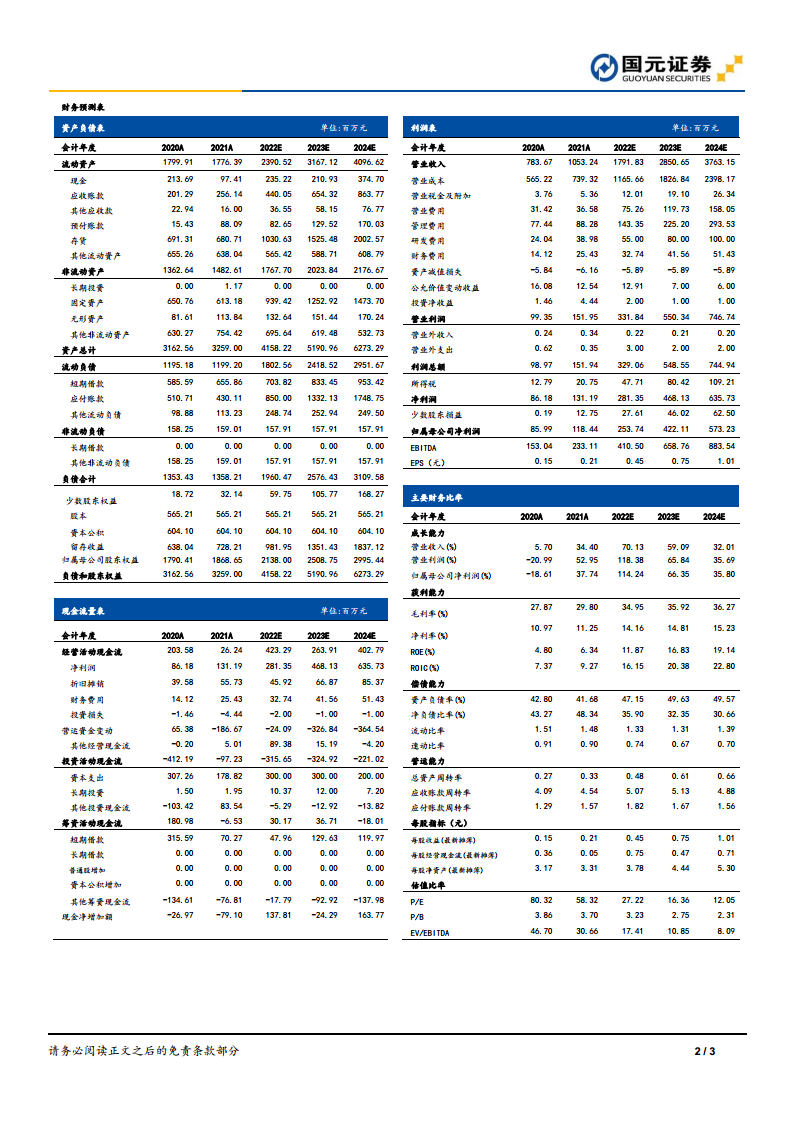

财务预测验证爆发潜力:公司2022-2024E营收分别达17.92亿/28.51亿/37.63亿元,同比增速70%/59%/32%;归母净利润2.54亿/4.22亿/5.73亿元,同比增速114%/66%/36%;对应PE从58倍降至12倍,估值消化快速。

投资建议与风险提示:维持“买入”评级,关注需求与政策变化

盈利预测与估值:基于植提强劲增长和工业大麻放量,预计2022-2024年EPS为0.45/0.75/1.01元,对应PE 27/16/12倍。当前估值低于行业均值,业绩高成长性提供安全边际,维持“买入”。

风险提示:下游需求(尤其海外)不及预期将影响植提出口;汇率超预期波动侵蚀毛利;工业大麻政策限制影响产能释放速度;产品创新迭代不及预期导致竞争格局恶化。

总结

主业筑底回升与新业务蓄力,公司处于盈利加速上升期

莱茵生物2022H1业绩预告验证了植物提取业务在海外需求旺盛及成本优化下的盈利能力底部反转,净利润增速远超营收增速,毛利率与净利率提升趋势确立。同时,工业大麻工厂正式量产标志着公司第二成长曲线进入实质性贡献阶段,中性测算下该业务未来年利润增量可达约8亿元人民币(按毛利1.21亿美元及净利率50%估算),加上天然甜味剂的新增协议与产能扩张,公司2022-2024年归母净利润复合增长率将达到70%左右,对应PE从当前27倍快速压缩至2024年的12倍,成长性与估值吸引力兼备。

数据支撑的确定性增长,建议重点关注业绩兑现节奏

核心数据组合:2022H1归母净利润增速100%-150%、植提净利润增速200%、工业大麻达产年营收2.42亿美元、2022E营收/净利增速分别为70%/114%。这些数据提供了明确的增长锚点。未来需要跟踪的节点包括:22H1正式报告(验证单季趋势)、工业大麻产量爬坡进度、芬美意合同执行情况、甜叶菊新产能投产时间。在低估值与高成长叠合下,莱茵生物当前具备较强的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用