中心思想

股权激励落地,彰显长期发展信心

公司发布2022年限制性股票激励计划,激励对象扩大至200人,考核期覆盖2022-2025年共4个会计年度,以高增长的营业收入与净利润增速(2022-2025年收入增速69%-243%,净利润增速69%-243%)作为考核目标,充分将核心员工利益与公司长期发展绑定,表明管理层对未来业绩高增长的坚定信心。

生物基聚酰胺产能释放,有望重塑尼龙市场格局

公司现有产能22.5万吨,在建产能高达146万吨,其中山西合成生物产业生态园区计划总投资800亿元,一期核心项目包含50万吨生物基戊二胺、90万吨生物基聚酰胺等。生物基聚酰胺具备阻燃、吸湿、环保等优势,有望突破“以塑代钢、以塑代塑”的大场景应用,从而打破海外高端尼龙垄断,改变国内尼龙市场格局。

主要内容

事件概述

激励计划核心要素

- 公司拟向董事、高管、核心技术人员等200人授予220万股限制性股票,占总股本0.53%,首次授予部分占87.95%,授予价格80元/股,考核年度2022-2025年。

- 相比2020年激励计划(58人、40万股),本次激励对象和规模大幅扩大,反映公司对吸引和留住人才的重视,在扩产关键期保障人才力量。

业绩考核目标与实现路径

- 考核目标A(归属比例100%):以2020年为基准,2022-2025年营收与净利润增速分别为69%、120%、186%、243%,对应2022-2025年营收25.30/32.93/42.81/51.35亿元,净利润7.72/10.05/13.07/15.68亿元。

- 考核目标B(归属比例80%):增速分别为44%、73%、107%、174%,对应营收21.56/25.90/30.99/41.02亿元,净利润6.58/7.91/9.46/12.52亿元。两个目标满足其一即可,体现灵活性与挑战性并存。

投资建议

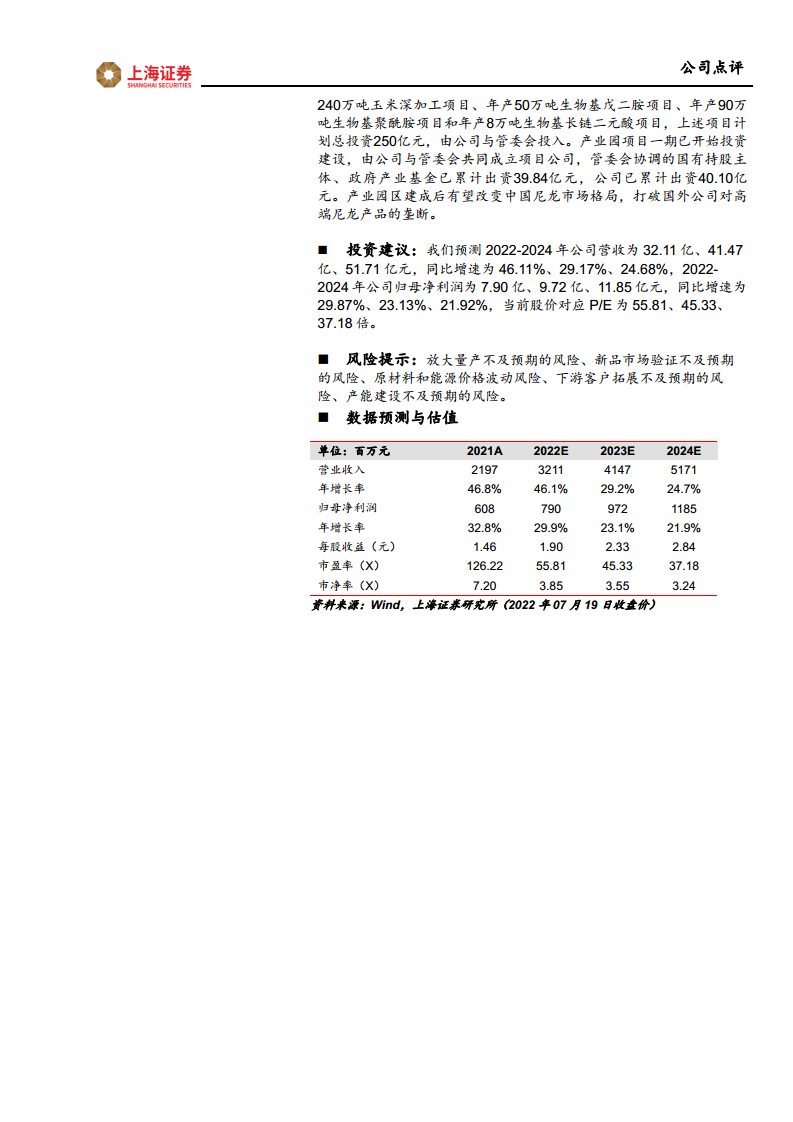

- 预测2022-2024年营收分别为32.11亿、41.47亿、51.71亿元,同比增速46.11%、29.17%、24.68%;归母净利润分别为7.90亿、9.72亿、11.85亿元,同比增速29.87%、23.13%、21.92%。

- 当前股价对应2022-2024年市盈率分别为55.81、45.33、37.18倍,维持“买入”评级。

风险提示

- 放大量产不及预期的风险

- 新品市场验证不及预期的风险

- 原材料和能源价格波动风险

- 下游客户拓展不及预期的风险

- 产能建设不及预期的风险

财务预测与估值

- 主要财务指标预测:2021A-2024E营业收入2197/3211/4147/5171百万元,归母净利润608/790/972/1185百万元,每股收益1.46/1.90/2.33/2.84元。

- 估值指标:市盈率(P/E)126.22/55.81/45.33/37.18倍,市净率(P/B)7.20/3.85/3.55/3.24倍,EV/EBITDA 95.30/29.82/24.80/20.21倍。

- 关键假设:毛利率保持在36%-39%区间,净利率从27.7%逐步降至22.9%,资产负债率较低(6.2%-9.3%),流动比率健康(7.82-10.72)。

总结

凯赛生物通过此次股权激励计划,以高增长考核目标绑定核心团队,同时依托生物基聚酰胺的产能扩张(现有22.5万吨,在建146万吨,山西合成生物产业园总投资800亿元),有望在“以塑代钢、以塑代塑”领域实现突破,改变中国乃至全球尼龙市场格局。财务预测显示公司未来三年营收与净利润复合增速约25%-30%,当前估值具备一定安全边际,但需关注量产、市场验证、原材料波动及下游拓展等潜在风险。总体来看,公司处于产业扩张关键期,股权激励与产能布局共同支撑其长期成长逻辑。

微信扫一扫-立即使用

微信扫一扫-立即使用