中心思想

新冠商业化驱动业绩爆发,化学业务产能优势巩固龙头地位

本报告核心观点指出,药明康德凭借新冠小分子商业化项目的强劲拉动,2022年上半年营收实现同比68.5%的高速增长,化学业务成为主要引擎。同时,公司在ESG领域表现突出,获MSCI AA级与万得AA级评级,位列医药生物行业领先。报告强调,在CRDMO和CTDMO业务模式驱动下,公司上调全年收入增长目标至68-72%,展现出对未来持续增长的信心。

海外市场贡献显著,研发服务链条协同效应凸显

报告进一步揭示,美国地区营收贡献占比高达67%,同比增长104%,成为海外扩张的核心支撑。测试业务中的实验室分析及测试服务增长34.63%,体现公司从化学到生物学、从药物发现到临床服务的全链条协同效应。国内新药研发服务虽同比下降26.69%,但整体业务结构多元,抗风险能力较强。

主要内容

投资要点:ESG评级领先,盈利能力稳健

ESG评级领先:公司被MSCI评为ESG AA级,万得ESG评级为AA,综合评分8.46,在医药生物(申万)行业中位居第二。公司通过技术改造提升废水处理灵活性,严格执行废弃物管理程序,践行可持续发展理念。

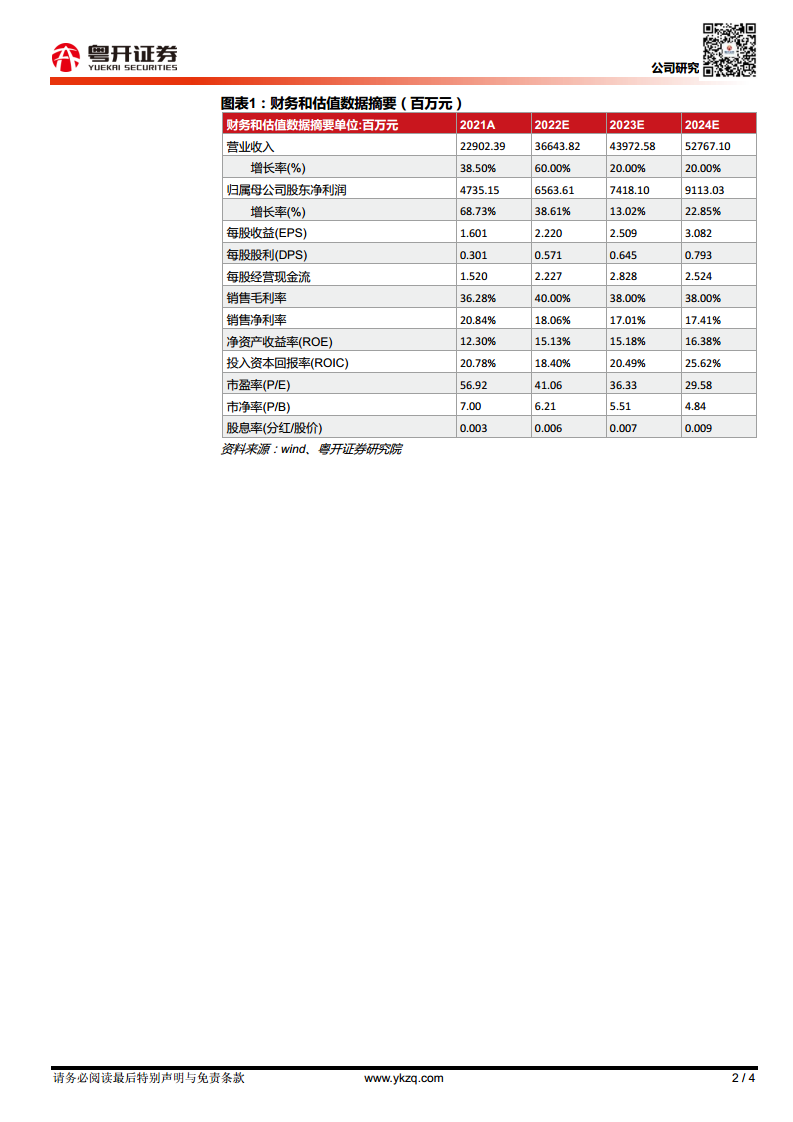

盈利预测及评级:预计2022-2024年EPS分别为2.22、2.51、3.08元,首次覆盖给予“增持”评级。财务数据显示,2022年营收增长率预计达60%,归母净利润增长率38.61%;2024年营收规模预期突破527.7亿元。

公司半年度业绩表现:营收利润双高增,全年目标上调

整体财务数据:2022年半年度营收177.6亿元,同比增长68.5%;归母净利润46.4亿元,同比增长73.3%。公司将2022年全年收入增长目标由65-70%上调至68-72%,体现管理层对业务加速发展的信心。

分业务表现:化学业务、测试业务、生物学业务、细胞与基因治疗业务、国内新药研发服务分别实现营收129.74、26.05、10.91、6.15、4.55亿元,同比变动+101.91%、+23.62%、+18.52%、+35.73%、-26.69%。化学业务贡献最大增量,国内新药研发服务出现下滑。

新冠商业化项目提振营收,化学业务产能充足

实验室分析与测试业务增长强劲,海外营收占比不断提升

测试业务:22H1测试业务收入26.05亿元,同比增长23.62%。实验室分析及测试服务收入18.90亿元(+34.63%),临床CRO和SMO收入7.15亿元(+1.65%)。实验室分析服务表现突出,临床业务增速相对平缓。

区域营收结构:中国地区营收31.8亿元(+27%),收入贡献占比18%;美国地区营收119.1亿元(+104%),占比67%;欧洲地区营收18.5亿元(+24%),占比10%。美国市场成为增长主引擎,海外营收占比合计85%,国际化进程加速。

盈利预测与投资建议

总结

本报告全面剖析了药明康德2022年上半年的经营表现与未来展望。核心亮点包括:新冠商业化项目推动化学业务收入翻倍,测试业务中实验室分析服务增长强劲,美国市场贡献超六成营收且增速超100%,ESG评级领先行业。公司上调全年收入目标至68-72%,显示管理层对未来订单和产能利用的乐观预期。盈利预测显示2022-2024年营收复合增长率约30%,净利润复合增长率约25%,首次覆盖给予“增持”评级。同时,报告也提示了新冠项目可持续性、新订单获取及投资收益波动等潜在风险,为投资者提供了专业、平衡的分析框架。

微信扫一扫-立即使用

微信扫一扫-立即使用