中心思想

业绩高增长,高端化与国际化双轮驱动

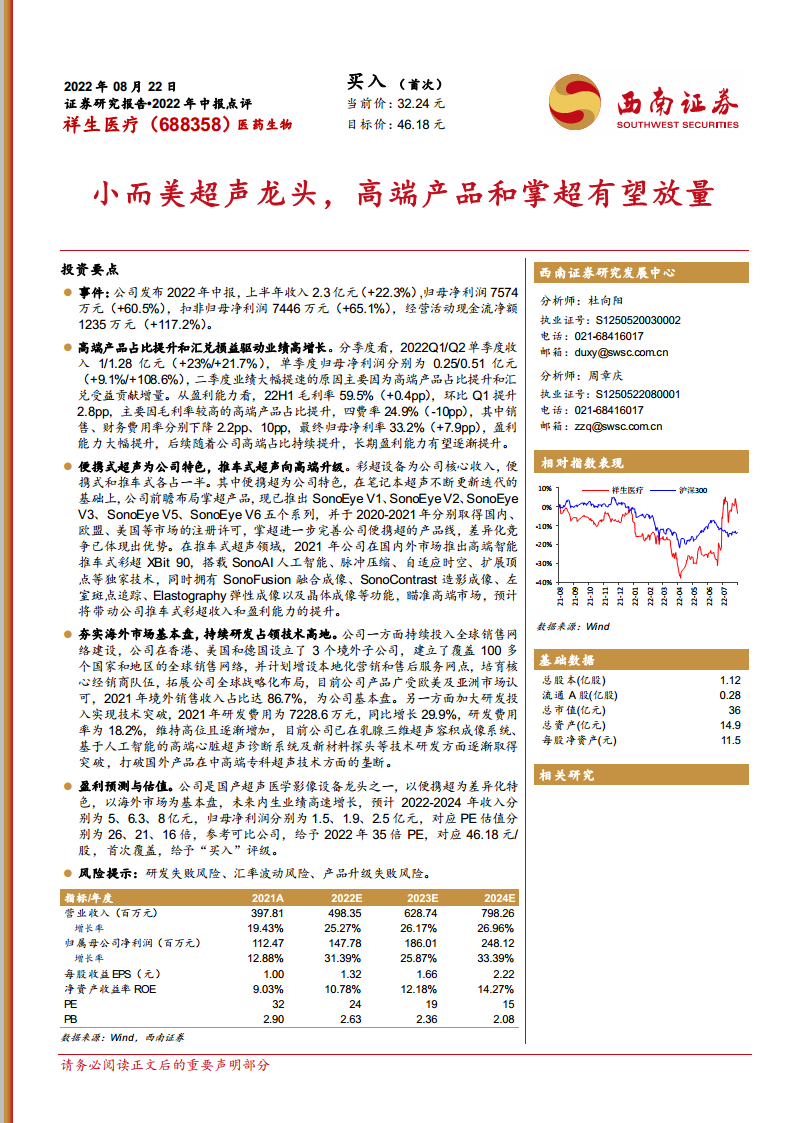

- 祥生医疗2022年上半年实现收入2.3亿元(+22.3%),归母净利润7574万元(+60.5%),扣非净利润7446万元(+65.1%),业绩增长显著提速。

- 增长核心驱动力源于毛利率较高的高端产品(如XBit系列)占比提升带来的盈利能力改善,以及汇兑损益贡献增量收益;22H1毛利率59.5%(+0.4pp),归母净利率33.2%(+7.9pp)。

- 公司便携式超声(含掌超)差异化优势持续强化,推车式超声向高端升级,海外市场作为基本盘收入占比86.7%,奠定稳健增长基石。

差异化产品矩阵与海外基本盘构建竞争壁垒

- 便携式超声为公司特色,全系列涵盖笔记本SonoBook、平板SonoTouch及五款SonoEye掌超,2016-2018年便携式彩超收入复合增速59.3%。

- 推车式超声高端化突破:2021年推出XBit 90,搭载SonoAI等独家技术,瞄准高端市场,预计将带动推车式彩超收入和毛利率双升。

- 海外市场收入占比持续提升至87.4%,全球销售网络覆盖100+国家和地区,终端客户中医院占比从2016年的10.3%提升至2018年的18.2%,客户结构持续优化。

主要内容

1 祥生医疗:小而美超声龙头

- 公司成立于1996年,2019年科创板上市,专注于超声医学影像设备研发制造,拥有40项核心技术和近500项海内外知识产权。

- 股权结构集中,实控人莫若理直接和间接持股64.1%;2021年收入3.98亿元(+19.4%),归母净利润1.12亿元(+12.7%),剔除疫情因素内生增长稳健。

- 收入构成以超声设备为主(94.8%),境外占比87.4%;毛利率稳定在60%左右,归母净利率从2016年的18.3%提升至2021年的28.3%,研发费用率维持在18.2%高位。

2 以海外市场为基本盘,高端产品和掌超有望放量

2.1 便携式超声为特色,掌上超声进一步完善产品线

- 便携式彩超2016-2018年收入复合增速59.3%,收入占比和销量占比均超60%。

- 2020-2021年SonoEye系列掌超陆续取得国内、欧盟、美国认证,产品线覆盖腹部、心脏、血管、肌骨等多场景,形成差异化竞争优势。

- 平板彩超(SonoTouch)在人机界面、PW模式、待机时间、防水性等方面优于国外同期首台产品,技术领先。

2.2 XBit系列国内外发力,推车式超声向高端升级

- 推车式彩超2016-2018年销量从985台增长至1848台,收入达1.2亿元。

- 高端智能推车式彩超XBit 90搭载SonoAI、脉冲压缩、融合成像等独家技术,瞄准高端市场,预计将推动盈利能力提升。

2.3 海外市场为基本盘,研发持续高投入

- 境外销售网络覆盖100+国家,2021年境外收入同比增长26.9%,占比86.7%。

- 研发费用2021年达7228.6万元(+29.9%),研发费用率18.2%;在乳腺三维超声、AI高端心脏诊断系统、新材料探头等项目上取得突破,打破国外中高端垄断。

- 国际终端客户中医院数量从2016年97家增至2018年333家,复合增长率85.3%,客户结构升级。

3 盈利预测与估值

- 假设高端产品XBit及新款便携超放量,预计2022-2024年彩超销量增速30%,毛利率升至62%/64%/65%。

- 预计2022-2024年收入分别为5.0/6.3/8.0亿元,归母净利润分别为1.5/1.9/2.5亿元,EPS分别为1.32/1.66/2.22元。

- 参考可比公司(迈瑞医疗、开立医疗)2022年35倍PE,目标价46.18元,首次覆盖给予“买入”评级。

4 风险提示

总结

祥生医疗作为国内超声医学影像设备龙头之一,2022年上半年交出营收增长22.3%、净利润增长60.5%的靓丽答卷,核心驱动力在于高端产品占比提升带来的毛利率优化与汇兑收益增厚。公司便携式超声(含掌超)及推车式高端彩超XBit系列形成差异化竞争优势,海外市场凭借完善销售网络和终端客户结构持续优化,收入占比达87.4%。高研发投入(18.2%)夯实技术壁垒,在乳腺三维超声、AI心脏诊断等前沿领域取得突破。未来随着高端产品放量和海外渠道深化,预计2022-2024年归母净利润复合增速约33%,当前估值(2022年24倍PE)显著低于可比公司均值,具有较高性价比。主要风险包括研发不及预期、汇率波动及产品升级失败。

微信扫一扫-立即使用

微信扫一扫-立即使用