中心思想

华发股份2022上半年实现逆势增长,财务健康与融资优势构建核心竞争力

华发股份(600325.SH)在行业整体承压的背景下,2022年上半年营业收入同比增长20.37%,归母净利润同比增长9.44%,展现出强劲的经营韧性。业绩增长主要得益于土地增值税下降、收入规模扩大及少数股东损益占比降低,但毛利率下滑构成拖累。公司销售降幅(-22.93%)显著小于行业均值(-31.80%),克而瑞排名从第34位跃升至第17位,预收楼款同比增长15.62%至742.99亿元,为未来业绩提供坚实保障。财务层面,“三道红线”保持绿档,剔除预收款项的资产负债率66.57%,净负债率81.83%,现金短债比1.41倍,债务结构以长期负债为主(占比79.56%)。融资渠道多元化畅通,上半年通过海外债、公司债、中期票据、CMBS等工具合计融资超90亿元,拿地策略审慎聚焦核心城市。首次覆盖给予“推荐”评级,预测2022-2024年归母净利润年均增速约7.7%,对应PE分别为5.08、4.72、4.37倍。

主要内容

1. 事件:2022年中报业绩发布

报告披露,华发股份2022年上半年实现营业收入250.05亿元,同比增长20.37%;归母净利润18.46亿元,同比增长9.44%;每股收益0.82元。其中第二季度单季营收169.17亿元(同比+17.45%),归母净利润11.35亿元(同比+0.18%),业绩整体符合市场预期。

2. 核心观点:多维度解析业绩驱动与风险

业绩增长分析:正向因素与拖累项并存

- 正向因素:土地增值税大幅下降(由14.04亿元降至6.88亿元)、营业收入同比上升20.37%、少数股东损益占比从28.71%降至18.77%、销售及管理费用率分别下降至2.34%和3.98%。

- 拖累项:毛利率从29.58%降至21.42%,主要受行业下行及结算结构影响。

销售与预收:降幅远优于行业,排名快速提升

- 2022年1-6月销售额493.91亿元,同比下降22.93%,远低于行业商品住宅销售额降幅(-31.80%)。

- 克而瑞排名由去年同期的第34位升至第17位,市场份额逆势扩张。

- 预收楼款742.99亿元,较年初增长9.10%,同比增长15.62%,待结算资源充足,为后续收入确认提供保障。

财务与红线:三道红线绿档,债务结构稳健

- 剔除预收款项的资产负债率66.57%,净负债率81.83%,现金短债比1.41倍,自2021年末起持续保持绿档。

- 有息负债中长期负债占比79.56%,短期偿债压力可控,财务安全性突出。

融资与拿地:渠道多元畅通,坚持审慎扩张

- 上半年融资工具丰富:发行2亿美元海外债、6.9亿元公司债、30亿元中期票据,完成15.48亿元类Reits转售,发行南湾华发商都CMBS 35亿元、威海华发新天地CMBN 6.3亿元,合计融资规模超90亿元。

- 拿地策略保持审慎,聚焦上海、杭州、珠海、中山等核心城市,在现金流充裕基础上择优获取优质地块,兼顾安全与成长。

3. 投资建议:首次覆盖给予“推荐”评级

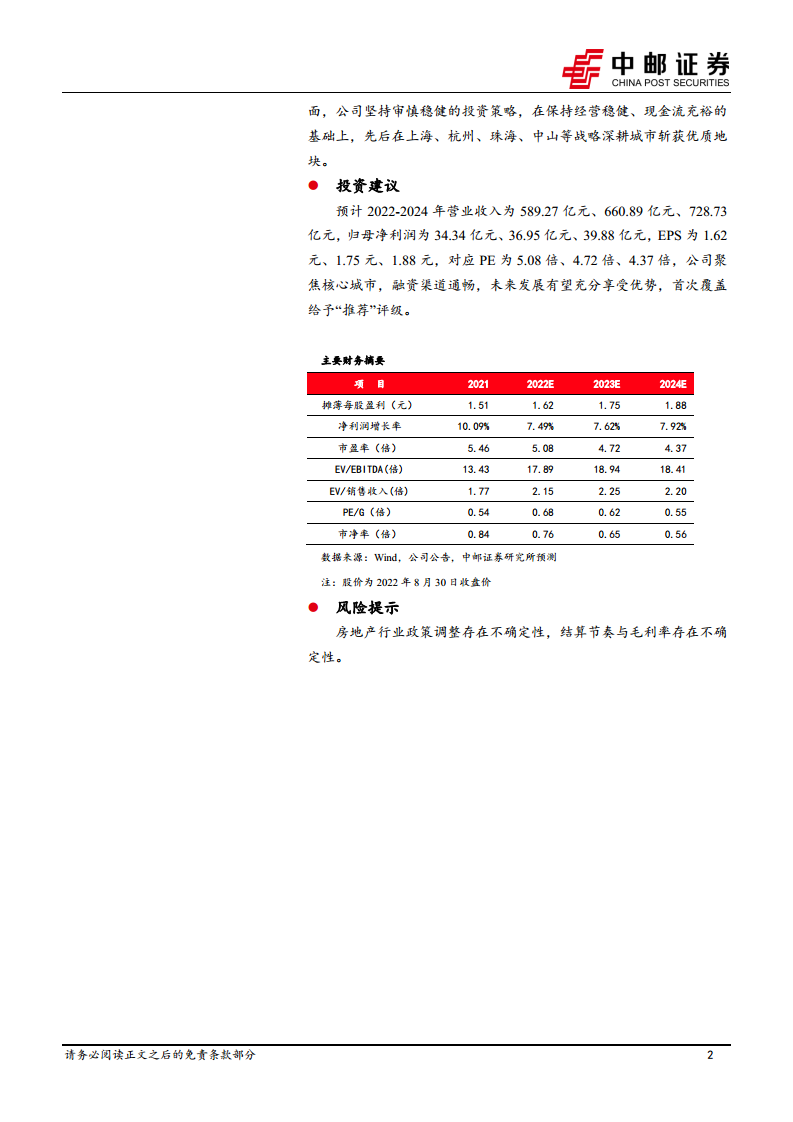

预计2022-2024年营业收入分别为589.27亿元、660.89亿元、728.73亿元,归母净利润分别为34.34亿元、36.95亿元、39.88亿元,对应EPS为1.62元、1.75元、1.88元。当前股价(2022年8月30日收盘价)对应PE为5.08、4.72、4.37倍,PEG均小于1(0.68、0.62、0.55),估值处于历史低位。公司聚焦核心城市、融资渠道通畅、财务健康,未来业绩增长可期。

4. 风险提示:关注政策与经营不确定性

- 房地产行业政策调整存在不确定性,可能影响公司销售及结算节奏。

- 毛利率及结算节奏存在不确定性,若行业持续低迷,业绩兑现或低于预期。

总结

华发股份:行业调整期中的稳健典范,财务与融资双优支撑长期价值

本报告对华发股份2022年中报进行深度剖析,核心结论如下:公司上半年在行业下行期实现营收与利润双增长,销售端抗压能力显著优于同行,排名大幅跃升;财务端“三道红线”保持绿档,债务结构以长期为主,安全性高;融资端渠道丰富,低成本资金获取能力强,为逆势拿地及可持续发展提供充足弹药。预测显示未来三年归母净利润复合增长率约7.6%,当前估值(2022E PE 5.08倍)具备安全边际。首次覆盖给予“推荐”评级,建议投资者重点关注公司作为国企背景、聚焦核心城市的优质标的,在行业出清周期中的攻守兼备特性。同时需警惕行业政策反复及毛利率下行风险。

微信扫一扫-立即使用

微信扫一扫-立即使用