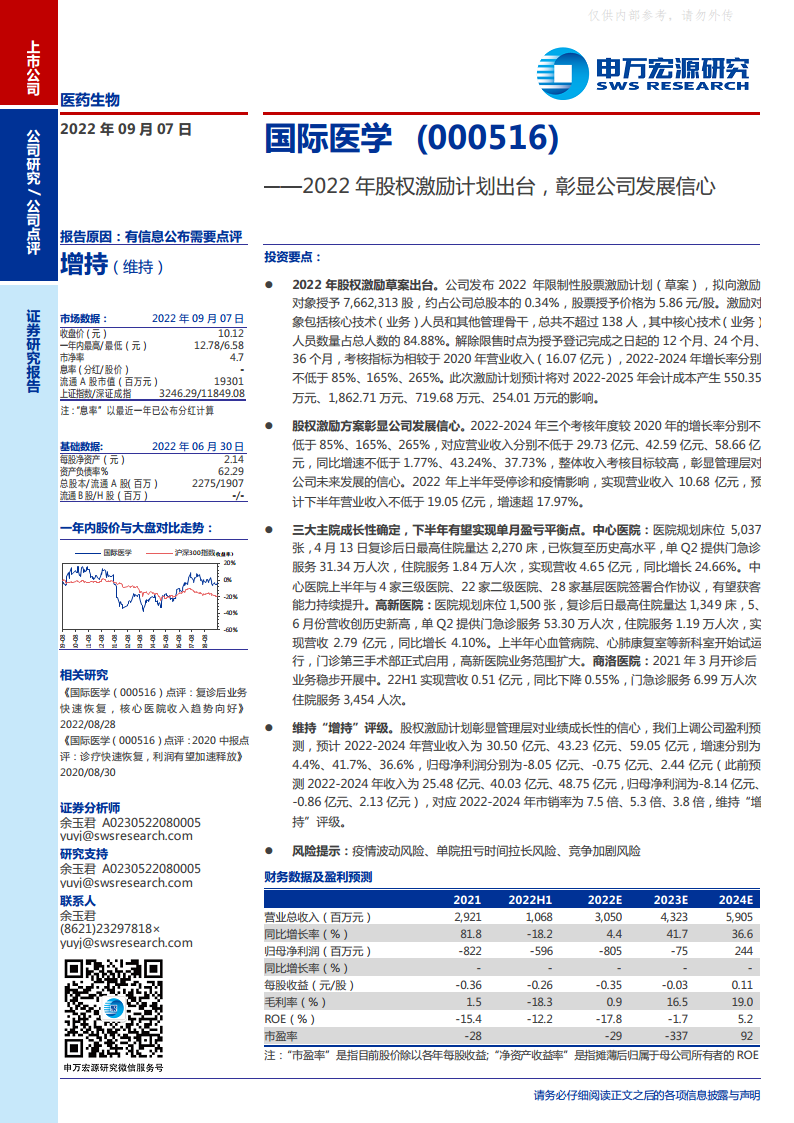

中心思想

股权激励计划设定高增长目标,彰显管理层信心

公司2022年限制性股票激励计划以2020年营收为基准,设定2022-2024年营收增长率分别不低于85%、165%、265%,对应2022-2024年营收目标分别为29.73亿元、42.59亿元、58.66亿元。该考核目标远超行业平均水平,反映出管理层对公司未来业务快速扩张的坚定信心。激励对象以核心技术(业务)人员为主(占比84.88%),有助于绑定核心人才与公司长期利益,为业绩达成提供组织保障。

核心医院业务快速恢复,为成长性提供确定性支撑

中心医院、高新医院在复诊后诊疗量迅速回升,多院区签约合作拓展获客渠道,下半年有望实现单月盈亏平衡点。商洛医院试运营后业务稳步开展,三大主院共同构成公司营收增长的核心引擎。股权激励的高增长目标与医院实际运营恢复节奏相匹配,业绩兑现具备现实基础。

主要内容

2022年股权激励草案出台

- 公司发布限制性股票激励计划,拟授予766.23万股(占总股本0.34%),授予价格5.86元/股。

- 激励对象共不超过138人,其中核心技术(业务)人员占84.88%,体现对技术骨干的重视。

- 解除限售时点为12个月、24个月、36个月,考核指标为2022-2024年营收较2020年(16.07亿元)增长率不低于85%、165%、265%。

- 预计2022-2025年会计成本影响分别为550.35万元、1,862.71万元、719.68万元、254.01万元。

股权激励方案彰显公司发展信心

- 2022-2024年考核营收目标分别不低于29.73亿元、42.59亿元、58.66亿元,对应同比增速不低于1.77%、43.24%、37.73%。

- 2022年上半年受停诊和疫情影响实现营收10.68亿元,测算下半年需实现营收19.05亿元(增速超17.97%),彰显管理层对下半年业务恢复的乐观预期。

- 高额考核目标叠加阶段性成本摊销,体现公司对长期盈利能力提升的战略布局。

三大主院成长性确定

- 中心医院:规划床位5,037张,复诊后日最高住院量达2,270床,恢复至历史高水平。单Q2营收4.65亿元,同比增长24.66%,门急诊31.34万人次,住院1.84万人次。上半年与4家三级医院、22家二级医院、28家基层医院签署合作协议,获客能力持续提升。

- 高新医院:规划床位1,500张,复诊后日最高住院量达1,349床,5-6月营收创历史新高。单Q2营收2.79亿元,同比增长4.10%,门急诊53.30万人次,住院1.19万人次。心血管医院、心肺康复室等新科室开诊,业务范围扩大。

- 商洛医院:2021年3月开始试运营,22H1实现营收0.51亿元,同比下降0.55%,门急诊6.99万人次,住院3,454人次,业务稳步开展。

维持“增持”评级

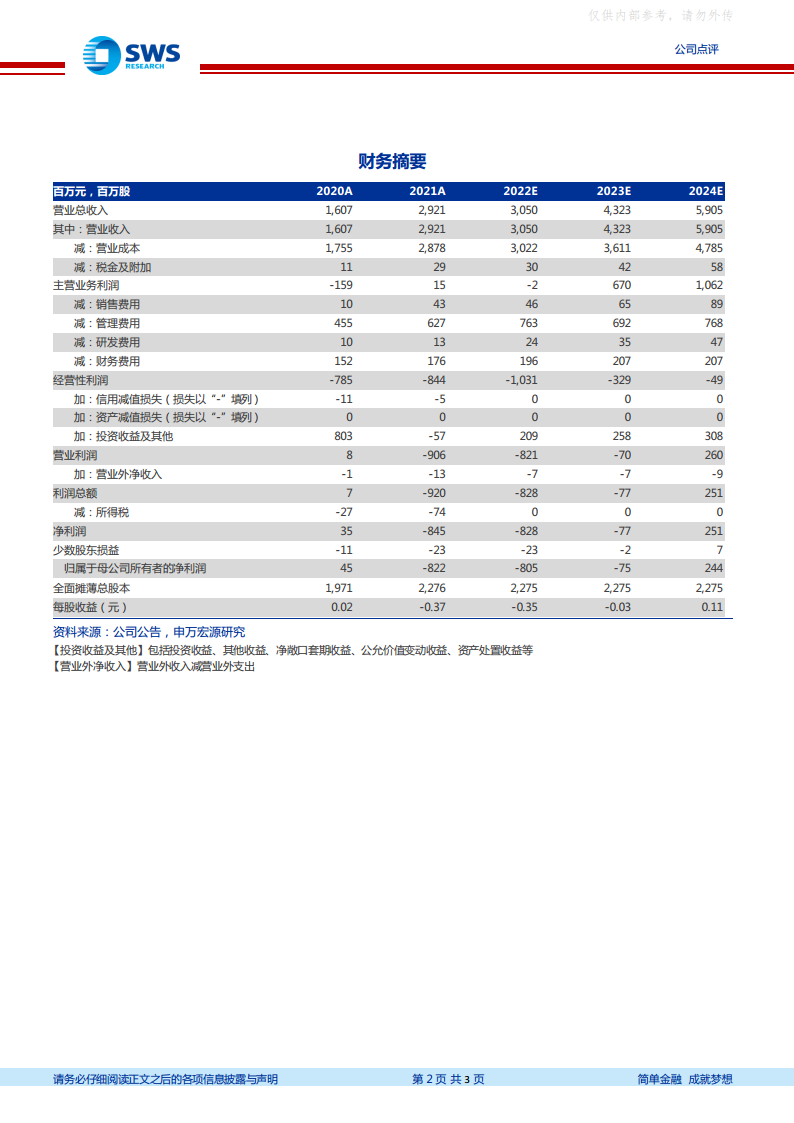

- 上调盈利预测:预计2022-2024年营业收入分别为30.50亿元、43.23亿元、59.05亿元,增速4.4%、41.7%、36.6%;归母净利润分别为-8.05亿元、-0.75亿元、2.44亿元(此前预测:收入25.48/40.03/48.75亿元,归母净利润-8.14/-0.86/2.13亿元)。

- 对应2022-2024年市销率分别为7.5倍、5.3倍、3.8倍,维持“增持”评级。

风险提示

- 疫情波动风险:若疫情反复导致再次停诊或患者减少,将影响收入恢复节奏。

- 单院扭亏时间拉长风险:核心医院若未能按预期实现盈亏平衡,盈利改善可能延迟。

- 竞争加剧风险:区域内医疗资源供给增加可能分流患者,影响床位利用率和收入。

总结

本报告核心内容围绕国际医学2022年股权激励计划展开:激励方案设定营收高增长目标(2022-2024年较2020年增长85%/165%/265%),彰显管理层对公司未来成长的强烈信心;三大核心医院(中心医院、高新医院、商洛医院)业务在复诊后快速恢复,门诊量、住院量及收入均呈向好趋势,为考核目标提供现实支撑;公司上调盈利预测,预计2022-2024年收入将分别达到30.50/43.23/59.05亿元,维持“增持”评级。同时需关注疫情、扭亏节奏及竞争等潜在风险。整体来看,股权激励与医院运营数据共同指向公司中长期成长性确定,具备投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用