中心思想

小核酸药物的革命性优势与行业格局重塑

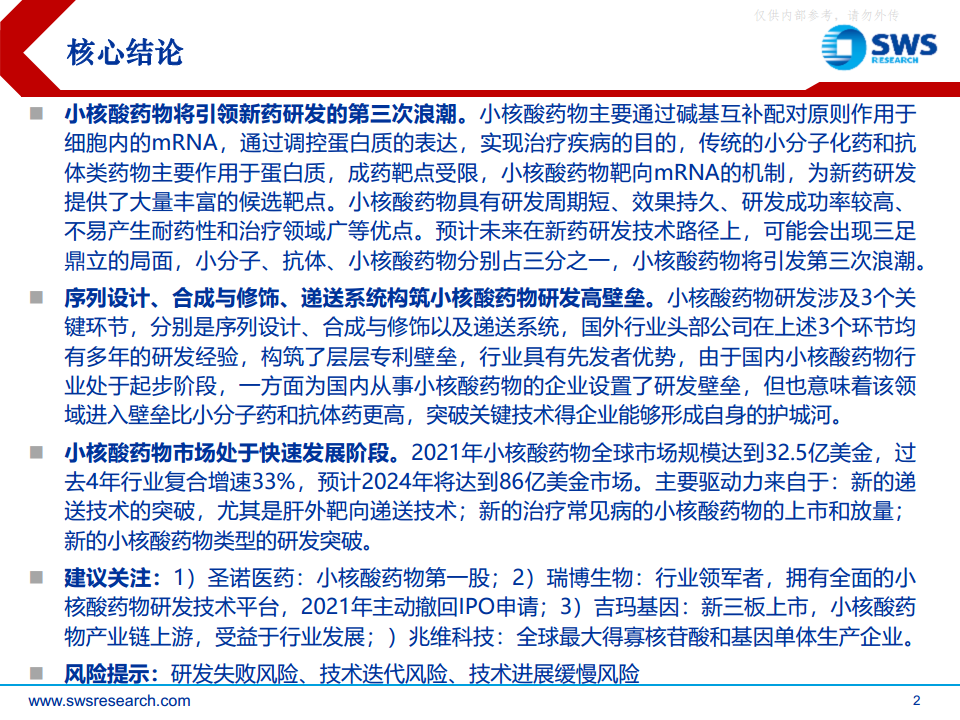

本报告核心观点指出,小核酸药物通过碱基互补配对靶向mRNA,突破了传统小分子和抗体药物仅作用于蛋白质的靶点限制,为大量过去不可成药的靶点提供了新途径。其具有研发周期短、效果持久(半衰期可达月)、研发成功率高达64.3%(远超行业平均5.7%)、不易耐药和治疗领域广等显著优势,预计未来新药研发将形成小分子、抗体、小核酸“三足鼎立”的局面,小核酸药物将引领第三次浪潮。

市场高速增长与关键壁垒并存

报告揭示,小核酸药物全球市场规模从2016年0.1亿美元激增至2021年32.5亿美元,复合增速33%,预计2024年达86亿美元。驱动力来自肝外递送技术突破、常见病药物上市放量及新类型药物研发进展。同时,序列设计、化学修饰与递送系统(尤其是GalNAc和LNP)构成高壁垒,国外巨头(Ionis、Alnylam、Sarepta)专利布局森严,国内企业起步较晚但具备后发壁垒优势,突破关键技术的企业可建立护城河。

主要内容

1. 小核酸药物行业简介

1.1 定义与分类

小核酸药物(长度<30nt的寡核苷酸)包括ASO、siRNA、Aptamer等多种类型。ASO和siRNA是目前研究最热门的两类,分别通过RNase H降解或RISC复合物切割mRNA来抑制蛋白表达。Aptamer则依赖三维结构结合靶标。其他类型如CpG ODNs、saRNA、miRNA等尚在探索。

1.2 发展历程

前期探索期(1970s-1998年首药上市-2006年诺奖)→震荡发展期(稳定性差、递送困难导致低谷)→稳健快速发展期(2013年后GalNAc缀合和稳定化修饰技术突破,药物上市加速)。

1.3 独特优势

- 研发周期短:仅需靶基因序列,无需大规模筛选蛋白构象。

- 效果持久:小核酸半衰期以月计,给药频次低(如Inclisiran一年两次)。

- 研发成功率高:AlnylamⅠ-Ⅲ期成功率64.3%,比靶向药高5倍。

- 不易耐药:直接调控上游基因,不易通过补偿通路产生耐药。

- 治疗领域广:理论上可靶向任何基因,涵盖遗传病、慢性病、肿瘤等。

1.4 递送系统

递送是核心瓶颈。主要系统包括:

- 裸RNA修饰:简单但易降解、免疫原性强。

- LNP(脂质纳米粒):已获批用于siRNA和mRNA疫苗,主要靶向肝脏,生产工艺门槛高。

- GalNAc缀合:与肝脏ASGPR受体高亲和力,实现皮下注射、高效肝靶向,是目前主流(如Givlaari、Inclisiran)。

- 外泌体、多聚体纳米粒、共轭链接等新技术在探索中,肝外递送(中枢神经、眼睛、肺等)为未来突破方向。

1.5 研发现状

截至2022年3月,全球已上市15款小核酸药物(80%在2015年后),ASO获批最多,适应症以遗传病为主。临床管线中siRNA和ASO占比最高,肿瘤和遗传病适应症最多。中国临床管线以siRNA为主,GalNAc递送系统研发最火热。

2. 小核酸代表药物

2.1 市场规模与主要产品

2021年市场规模32.5亿美元,预计2024年86亿美元。销售额最大的药物是Spinzara(诺西那生钠,ASO),2021年19亿美元,用于脊髓性肌萎缩症,但增速受竞争产品(基因疗法Zolgensma、小分子Risdiplam)影响放缓。Inclisiran(siRNA,靶向PCSK9)是首个获批用于常见慢性病(高胆固醇血症)的小核酸药,一年两次注射,降LDL-C约50%,相比单抗显著降低给药频次。DMD领域已有4个ASO药物获批(Sarepta产品为主)。

2.2 诺西那生钠案例分析

治疗SMA的ASO药物,通过改变SMN2剪接增加全长SMN蛋白。III期临床显示显著改善生存期和运动功能。2019年中国上市,2021年纳入医保后价格从70万降至3.3万元。

2.3 Inclisiran案例分析

siRNA药物,通过GalNAc递送系统靶向肝脏降解PCSK9 mRNA,持久降低LDL-C。III期(ORION系列)显示降低50.6%,安全性良好。相比他汀和PCSK9单抗,具有给药频次极低(一年两次)、室温储存等优势,年费用约6500-9750美元。

3. 国内外相关小核酸药物企业介绍

3.1 全球巨头

- Alnylam:RNAi疗法龙头,5款siRNA上市,10款临床,药物开发成功率64.3%,拥有GalNAc和LNP双平台,正开发肝外递送及双靶点siRNA(如靶向ANGPTL3和血管紧张素原)。

- Ionis:ASO先驱,5款ASO上市,近40款在研,核心平台为LICA(配体共轭反义技术),产品覆盖神经、心脏代谢等领域,多采用合作开发模式。

- Sarepta:专注DMD领域,4款ASO获批(外显子跳跃疗法)。

3.2 国内重点企业

- 圣诺医药(港股上市):国内RNA疗法第一股,拥有PNP(多肽纳米颗粒,局部给药验证良好)和GalNAc双递送平台。核心产品STP705(TGF-β1/COX-2双靶点siRNA)在皮肤基底细胞癌II期试验中180μg剂量实现100%完全清除,安全性良好。

- 瑞博生物:国内自主研发龙头,2021年主动撤回IPO,拥有覆盖序列设计、递送、评价的全链条平台。管线包括III期引进产品及自研产品,还在进行非肝靶向递送研发。

- 悦康药业:收购天龙药业布局核酸药物,拥有LNP递送系统专利,进展快的是ASO药物CT102(靶向IGF1R治疗肝癌)。

- 上游企业:兆维生物(全球最大寡核苷酸原料供应商,占据约70%全球份额)、吉玛生物(新三板,覆盖链条上游至下游)、凯莱英/药明康德(CDMO新布局)。

4. 投资分析意见

- 小核酸药物将引领第三次浪潮,市场快速增长。

- 高壁垒(专利、技术)带来护城河,率先突破递送技术(尤其肝外递送)的企业有望胜出。

- 建议关注:圣诺医药、瑞博生物、吉玛基因、兆维科技。

- 风险提示:研发失败、技术迭代、技术进展缓慢。

总结

本报告系统阐述了小核酸药物的定义、发展历程、独特优势(研发快、疗效持久、成功率高、不易耐药、适应症广)及关键技术(序列设计、化学修饰、递送系统)。通过代表药物(诺西那生钠、Inclisiran、DMD药物)的案例分析,展示了从罕见病向常见慢性病拓展的放量逻辑。全球市场以32.5亿美元(2021年)为基础,预计2024年达86亿美元,驱动因素包括递送技术突破、新药上市及类型丰富。行业壁垒高,国外三巨头(Ionis、Alnylam、Sarepta)专利封堵,国内企业如圣诺医药、瑞博生物、悦康药业等正加速追赶,上游原料供应商(兆维生物、吉玛基因)亦受益于行业景气。投资建议重点关注具有自主递送平台和临床验证数据的企业,同时需警惕研发失败、技术迭代及进展缓慢等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用