中心思想

全球CLDN18.2靶点领导者,TST001临床数据表现卓越

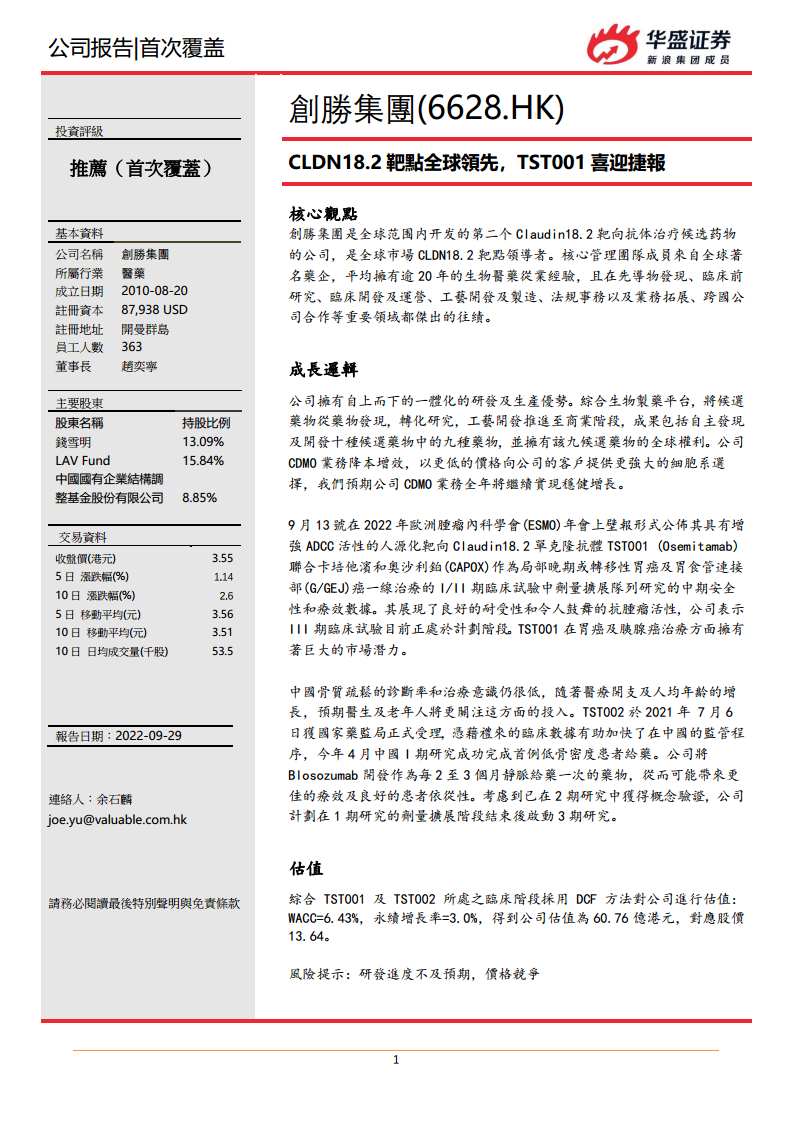

创胜集团作为全球范围内第二家开发Claudin18.2靶向抗体治疗候选药物的公司,其核心产品TST001在2022年ESMO年会上公布的I/II期临床中期数据显示,联合CAPOX化疗一线治疗胃癌及胃食管连接部癌患者,部分缓解率达73.3%,疾病控制率达100%,且耐受性良好。公司凭借自上而下的一体化研发生产优势及国际化管理团队,在CLDN18.2靶点领域占据全球领先地位。

双轮驱动战略:核心管线商业化潜力巨大,CDMO业务稳健增长

公司估值核心逻辑基于两大产品:TST001(胃癌及胰腺癌)和TST002(骨质疏松)。根据DCF模型,WACC=6.43%、永续增长率3.0%,公司估值达60.76亿港元,对应股价13.64港元。同时,CDMO业务作为商业化前的收入支柱,受益于全球医药研发复苏及产能扩张,预计2022-2024年CAGR约36%。

主要内容

1. CLDN18.2全球领导者,构建国际化团队

1.1 公司简介

创胜集团是一家处于临床阶段的生物制药公司,拥有10个治疗用抗体新药分子,涵盖肿瘤、骨科和肾病等领域。作为全球第二个开发Claudin18.2靶向抗体的公司,TST001在ESMO 2022上公布的中期数据显示,15例可评估患者中11例部分缓解,4例疾病稳定,疾病控制率100%。

1.2 管理及研究经验丰富的国际化团队

核心管理团队来自全球知名药企(安进、阿斯利康、诺华等),平均拥有逾20年生物医药经验。首席执行官钱雪明博士曾任安进首席科学家,首席医学官Caroline Germa博士拥有超过20年药物开发全流程经验,首席技术官黄光诚博士在工艺开发及放大方面有近30年经验。

2. 自上而下的一体化的研发及生产优势

2.1 研发实力

公司拥有综合生物制药平台,自主发现并开发了9种候选中药物的全球权利。免疫耐受突破技术平台(IMTB)能够生成针对保守蛋白的抗体,已成功开发TST001、TST005、TST003等。转化研究平台助力肿瘤模型及PK/PD分析,CMC开发团队全面覆盖生物药开发各环节。

2.2 生产优势

杭州GMP生产基地采用模块化设计(T-BLOC),具备高灵活性和可扩展性。正在开发的一体化连续流生物工艺(ICB)实现>6g/L的日容积生产率,细胞系产量较传统工艺提高10倍。2022年4月附属公司奕安济世通过欧盟QP审计,并获FDA及国家药监局许可将TST001工艺转为强化灌注工艺,产能提高8倍以上。

3. 公司里程碑及股权结构

公司曾获LAV Fund、淡马锡、中国国有企业结构调整基金、卡塔尔投资局、高瓴资本及红杉资本等知名机构基石投资。股权结构显示,钱雪明持股13.09%,LAV Fund持股15.84%,中国国有企业结构调整基金持股8.85%。

4. CDMO业务

4.1 公司CDMO业务

2022年上半年CDMO服务收入为人民币21.8百万元,公司新增超15名客户,并扩大分析检测、配方研究等服务。生产线拥有200-2000L原液生产线,已成功运营4年,承接50余批GMP批次生产,成功率100%。预计2022-2024年CDMO收入分别达7,033/9,706/12,618万元人民币,CAGR约36%。

4.11 对CDMO市场的看法

2022年6月全球医药融资额环比增41%,国内1类新药IND申报数量同比增32%,临床新开试验数量显著增长。公司产能扩张及全球研发开支复苏将驱动CDMO业务持续增长。

5. 核心产品

5.1 TST001

5.11 TST001简介

全球第二个Claudin18.2靶向抗体候选药物,通过IMTB平台开发,具有增强的ADCC和CDC活性。FDA已授予治疗胃癌及胃食管连接部癌的孤儿药资格。

5.12 作用机理

TST001通过结合Claudin18.2的保守表位,经糖工程工艺优化降低Fc区岩藻糖水平,增强对FcR的亲和力,通过ADCC和CDC机制杀死肿瘤细胞。

5.13 市场规模

- 胃癌:据招股书预测,2035年美国和中国Claudin18.2抑制剂市场规模分别达10.874亿美元和24.027亿美元,2023-2035年CAGR约51%。中国约80%胃癌患者确诊时已晚期,HER2阴性患者治疗选择有限,Claudin18.2表达率高达90%以上。

- 胰腺癌:2035年美国和中国市场规模分别达24.736亿美元和5.635亿美元。中国约76%胰腺癌患者处于晚期,Claudin18.2表达率约40%。

5.14 临床进度

临床前数据表明TST001对CLDN18.2结合亲和力高于IMAB362 10倍以上,ADCC活性增加30-100倍。2022年3月与百时美施贵宝合作开展TST001联合欧狄沃的全球临床试验。ESMO 2022数据显示:51例患者入组,15例可评估患者中11例部分缓解(73.3%),4例疾病稳定,疾病控制率100%;仅7例(17%)出现3级不良事件,耐受性良好。

5.15 收入预测

报告预测TST001在中国和美国收入,中国通过内部销售团队及CSO合作,海外与跨国合作伙伴合作。具体数据见图表11-14。

5.2 TST002 (Blosozumab)

5.21 TST002简介

从礼来授权引进的大中华区权利,人源化抗硬骨素单抗,具有促进骨形成和抑制骨吸收的双重作用。目前中国尚无获批的抗硬骨素抗体疗法(安进Romosozumab已在美国、欧洲、日本获批)。

5.22 作用机制

阻断硬骨素活性,激活WNT/β连接素信号通路,刺激成骨细胞分化,促进骨形成并减少骨吸收。

5.23 市场规模

中国骨质疏松在50岁以上人群患病率19.2%,65岁以上32.0%。预计2030年中国将有约440万例骨质疏松性骨折,相关医疗成本178亿美元。中国硬骨素抑制剂市场规模2035年预计达44亿美元,2022-2035年CAGR 39.2%。

5.24 临床进度

礼来2期临床试验显示,最高剂量组12个月内脊柱BMD升高17.7%,全髋关节BMD升高6.2%,耐受性良好。2021年7月获国家药监局IND受理,2022年4月中国I期研究首例患者给药。计划1期剂量扩展后启动3期研究,以12个月骨密度作为替代终点申请有条件批准。

5.25 收入预测

报告预测TST002中国收入,具体见图表17-18。

6. 其它管线的进展

- TST003:靶向Gremlin1的人源化单抗,2022年9月获FDA批准IND,用于多种实体瘤。

- TST004:靶向MASP2的人源化单抗,用于IgA肾病,临床前数据显示高亲和力、持久靶点抑制及良好耐受性。

7. 估值

基于DCF模型,WACC=6.43%,永续增长率=3.0%,公司估值为60.76亿港元,对应股价13.64港元。核心假设计算过程见图表19-21。

总结

本报告首次覆盖创胜集团,给予“推荐”评级。核心逻辑如下:

CLDN18.2靶点先发优势:TST001作为全球第二款进入临床的Claudin18.2靶向抗体,在ESMO 2022公布的I/II期数据显示73.3%的ORR和100%的DCR,安全性优于同类药物。III期临床试验正在规划中,有望成为胃癌及胰腺癌一线治疗的重磅药物。

双核心产品市场潜力巨大:TST001针对胃癌和胰腺癌两大适应症,美国及中国市场2035年合计规模超60亿美元;TST002面向骨质疏松广阔蓝海市场,中国硬骨素抑制剂市场2035年预计达44亿美元,且公司计划通过替代终点加速审批。

CDMO业务提供稳定现金流:公司在商业化前通过CDMO服务产生收入,产能扩张及市场复苏预计2022-2024年CAGR达36%,为管线研发提供资金支持。

国际化团队与一体化平台:管理团队来自全球知名药企,IMTB技术平台及连续流生产工艺构成差异化竞争优势。

估值具备安全边际:DCF估值60.76亿港元,对应目标价13.64港元,较报告日收盘价3.55港元有较大上升空间。风险主要来自研发进度不及预期及价格竞争。

微信扫一扫-立即使用

微信扫一扫-立即使用