中心思想

BF.7变异株传播优势显现,疫苗策略维持不变

本报告指出,奥密克戎新亚型BF.7在美国及欧洲多国显示出取代BA.5的传播趋势,其刺突蛋白R346T突变可能导致中和抗体效力下降。然而,现有证据表明BF.7的致病严重程度与既往奥密克戎亚型差异不大,且双价疫苗相比单价疫苗具有更优的有效率。因此,尽管BF.7传播范围扩大,当前疫苗加强针策略(必要时针对流行株更新疫苗配方)预计不会发生根本性改变,但鉴于新冠市场萎缩,报告对新冠相关主题持谨慎态度。

冬季“双重疫情”风险或将加剧

澳大利亚和美国在2022年出现流感疫情提前且强度超前的迹象,叠加潜在的新冠疫情反弹,可能对冬季医疗卫生系统形成冲击。数据显示澳大利亚流感周峰值(约3万/周)远超五年均值(<5千/周),美国流感儿童死亡人数(2021-2022年40例)较前一年(1例)显著增加,提示年末“新冠-流感双重疫情”风险上升。

主要内容

流行病更新:BF.7显示出增长趋势;疫苗加强针策略将持续

BF.7传播优势与免疫逃逸潜力

- BF.7在美国传播比例从9月24日的2.4%升至10月8日的4.6%,同期BA.5占比从83.3%降至79.2%,体现替代趋势。

- 在欧洲,比利时(约18%)、德国(约15%)、丹麦(约13%)等地测序样本中BF.7比例较高。

- BF.7携带R346T突变,该突变位点位于刺突蛋白受体结合域(RBD),已知可导致多种中和抗体效力下降。

对疫苗策略的影响判断

- 现有证据表明奥密克戎各亚型致病严重程度差异不大,双价疫苗对beta株的有效率比单价疫苗提高约10-30%。

- 报告认为,加强针策略(按需更新疫苗配方)将是应对变异株进化的核心手段,但新冠市场整体需求萎缩,不看好相关投资主题。

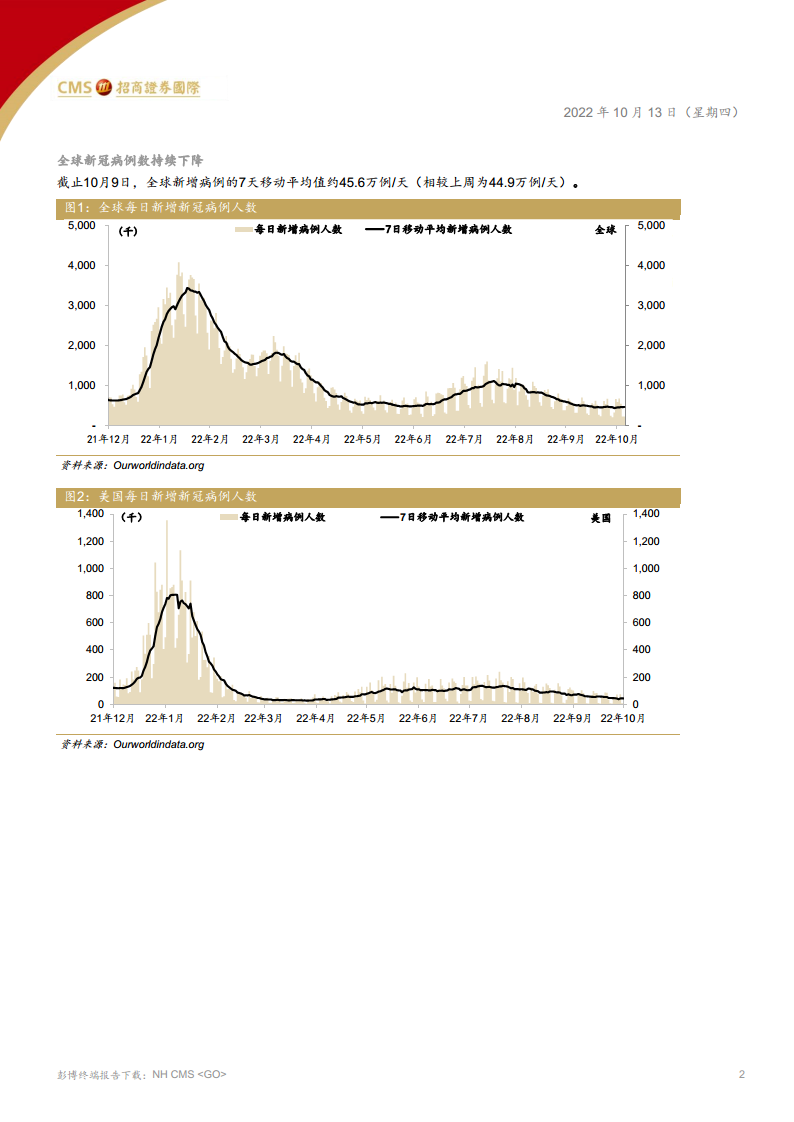

全球新冠病例数持续下降

截至10月9日,全球新增病例7天移动平均值约45.6万例/天(上周为44.9万例/天),呈小幅波动。报告通过图1-4展示了全球、美国、英国及中国内地的每日新增病例趋势,多数地区病例数处于下降或低位平台期。

BF.7有取代主要流行变异株BA.5的趋势

美国传播数据

- 截至10月8日,BF.7占测序序列约4.6%(上周3.3%),BA.5占79.2%(上周81.5%),BA.4.6占13.6%,BA.2.75占1.8%。

- 其他需监测的变异株包括BA.2.75、BA.4.6及BJ.1等,但BF.7增速相对突出。

BF.7变异株亚型的快速传播可能带来的影响

传播优势量化分析

- 基于GISAID预测模型,BA.5相对BF.7的周传播率优势约为12%,低于BA.5对比BA.4.6(约23%)和BA.2.75(约35%),体现BF.7竞争力较强。

致病严重程度与疫苗有效性

- 目前尚无BF.7致病严重程度的确切数据,但既往奥密克戎各亚型近实时数据显示差异不大。

- 双价疫苗针对beta株的现实世界数据表明有效率优于单价疫苗,但BF.7的突破性感染数据仍需积累。

“新冠流感双重疫情”风险将带来挑战

澳大利亚流感疫情超前

- 澳大利亚2022年流感高峰(5-7月)周峰值约3万例,远高于五年均值<5千/例;疫情从4月初开始迅速攀升,引发病毒学家担忧。

美国流感病例回升与儿童死亡

- 美国2021-2022年流感季儿童死亡40例,较2020-2021年(1例)大幅增加,但仍低于2018-2019年水平。

- 新冠防疫措施曾抑制流感传播,但放宽后流感复苏明显,叠加冬季新冠潜在反弹,构成双重压力。

新冠mRNA疫苗研发进展更新:中国的生物科技公司

- 报告总结了中国处于后期研发阶段的新冠mRNA疫苗管线,包括沃森/艾博(ARCoV-005,III期)、锐博/阿格纳(III期)、斯微生物(II期)、艾美/丽凡达(I/II期)、康希诺(I期)、石药(I期)、丽珠(V-01系列II期)等项目,多数处于早期阶段,靶向变异株主要为原始株、Delta或Beta。

投资风险

- 新变异株风险:可能出现传播性更强或免疫逃逸更严重的变异株,降低现有疫苗和疗法效果。

- 现有疫苗有效率风险:变异株突变可能显著降低疫苗和药物的有效性。

- 监管审批及临床开发风险:企业在研发或引进过程中可能面临临床失败或审批延迟。

总结

本报告聚焦于奥密克戎亚型BF.7的全球传播趋势及其对医疗体系的影响。核心发现包括:第一,BF.7正逐步取代BA.5成为主要流行株,其R346T突变赋予免疫逃逸优势,但致病严重程度尚不明朗;第二,现有疫苗加强针策略(双价疫苗按需更新)预计不变,但新冠主题投资前景因市场萎缩而受限;第三,澳大利亚和美国流感疫情提前且强度增加,叠加冬季新冠潜在反弹,形成“双重疫情”风险,尤其儿童流感死亡案例的上升值得警惕。此外,报告还梳理了中国mRNA疫苗研发管线及投资风险因素,整体维持对行业的中性偏谨慎态度。

微信扫一扫-立即使用

微信扫一扫-立即使用