中心思想

稳健的Q3业绩与乐观的Q4展望

李宁公司2022年Q3经营数据显示,其流水表现符合市场预期,各项运营指标维持健康水平,整体表现优于行业平均水平。基于此,报告对公司Q4的库存及折扣压力持乐观态度,并维持了全年业绩预期。

持续的投资价值与财务健康

鉴于公司稳健的经营表现和积极的未来展望,报告维持了对李宁的“增持”评级。财务预测显示,公司归母净利润在2022年至2024年间将持续增长,体现出其良好的盈利能力和投资价值。

主要内容

投资建议

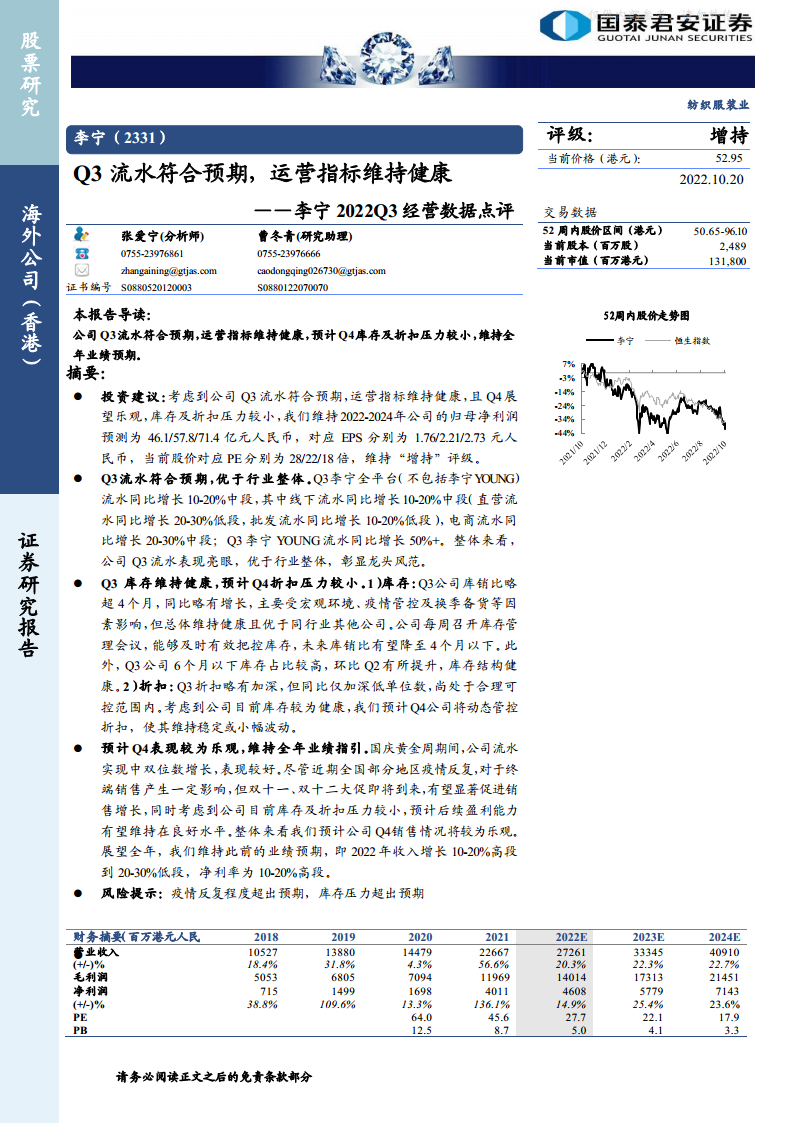

考虑到李宁公司Q3流水符合预期,运营指标健康,且Q4展望乐观,库存及折扣压力较小,报告维持对公司2022-2024年的归母净利润预测分别为46.1亿元、57.8亿元和71.4亿元人民币。对应每股收益(EPS)分别为1.76元、2.21元和2.73元人民币,当前股价对应市盈率(PE)分别为28倍、22倍和18倍。基于上述分析,报告维持“增持”评级。

Q3流水表现亮眼,优于行业整体

2022年Q3,李宁全平台(不包括李宁YOUNG)流水同比增长10-20%中段。具体来看,线下流水同比增长10-20%中段,其中直营流水同比增长20-30%低段,批发流水同比增长10-20%低段。电商流水同比增长20-30%中段。值得注意的是,李宁YOUNG流水同比增长超过50%。整体而言,公司Q3流水表现突出,优于行业整体水平,彰显了其市场龙头地位。

Q3库存维持健康,预计Q4折扣压力较小

Q3公司库销比略超4个月,同比略有增长,主要受宏观环境、疫情管控及换季备货等因素影响。然而,该库销比总体维持健康水平,且优于同行业其他公司。公司每周召开库存管理会议,能够及时有效把控库存,未来库销比有望降至4个月以下。此外,Q3公司6个月以下库存占比较高,环比Q2有所提升,表明库存结构健康。折扣方面,Q3折扣略有加深,但同比仅加深低单位数,尚处于合理可控范围内。考虑到公司目前库存较为健康,预计Q4公司将动态管控折扣,使其维持稳定或小幅波动。

预计Q4表现较为乐观,维持全年业绩指引

国庆黄金周期间,公司流水实现中双位数增长,表现良好。尽管近期全国部分地区疫情反复对终端销售产生一定影响,但即将到来的双十一、双十二大促有望显著促进销售增长。同时,考虑到公司目前库存及折扣压力较小,预计后续盈利能力有望维持在良好水平。整体来看,报告预计公司Q4销售情况将较为乐观。展望全年,公司维持此前的业绩预期,即2022年收入增长10-20%高段到20-30%低段,净利率为10-20%高段。

风险提示

报告提示的主要风险包括:疫情反复程度超出预期,以及库存压力超出预期。

总结

李宁公司在2022年Q3展现出强劲的经营韧性,其流水增长符合预期并优于行业平均水平。公司通过有效的库存管理,保持了健康的库存结构和可控的折扣水平,为Q4的乐观表现奠定了基础。尽管面临疫情反复和潜在库存压力的风险,但公司凭借其龙头地位和稳健的运营策略,有望通过即将到来的促销活动实现全年业绩目标,其投资价值持续受到肯定。

微信扫一扫-立即使用

微信扫一扫-立即使用