中心思想

业绩稳健增长与研发投入加大

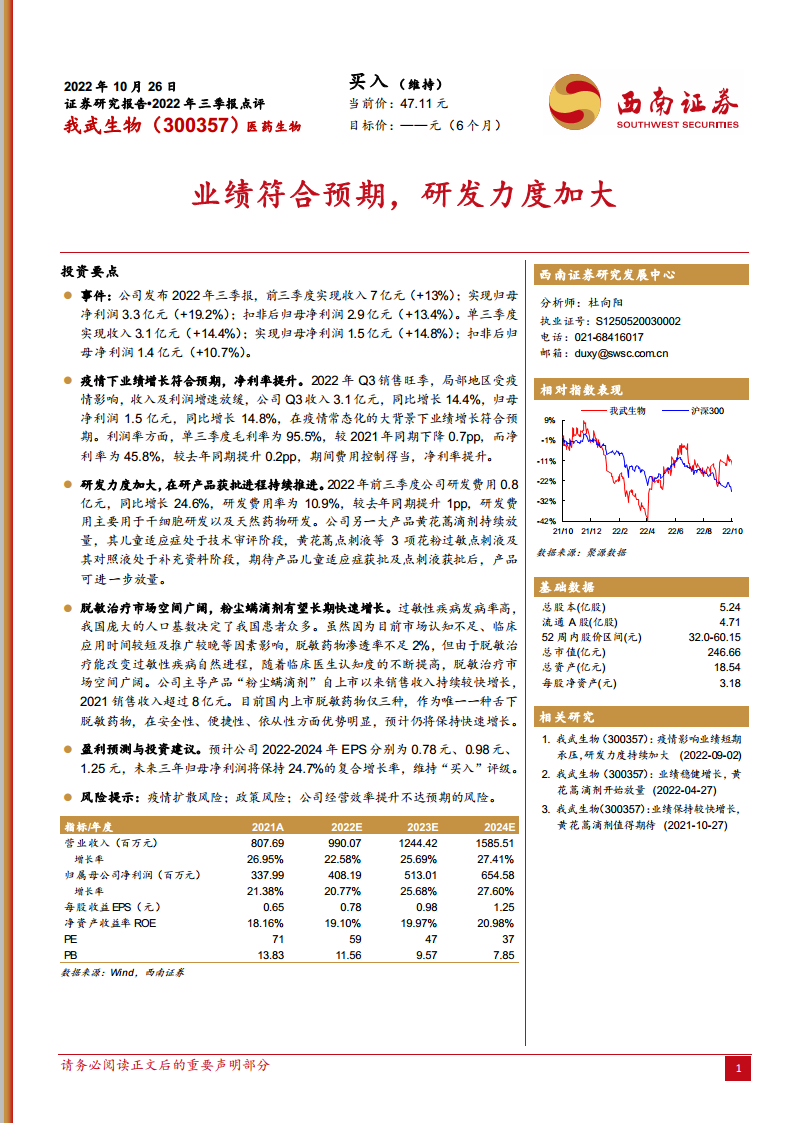

我武生物(300357)在2022年前三季度,尽管面临局部疫情影响,仍实现了符合预期的业绩增长。公司前三季度营收达到7亿元,同比增长13%;归母净利润3.3亿元,同比增长19.2%。尤其在第三季度,公司通过有效的费用控制,实现了净利率的提升。同时,公司显著加大了研发投入,前三季度研发费用同比增长24.6%,研发费用率提升1个百分点至10.9%,主要用于干细胞和天然药物研发,并持续推进在研产品的审批进程。

脱敏治疗市场广阔与核心产品优势

报告强调,过敏性疾病在我国拥有庞大的患者基础,脱敏治疗市场空间广阔。尽管目前市场渗透率较低,但随着临床医生认知度的提高,脱敏治疗有望迎来快速发展。我武生物的核心产品“粉尘螨滴剂”作为国内唯一一种舌下脱敏药物,凭借其在安全性、便捷性和依从性方面的显著优势,预计将保持长期快速增长。分析师维持“买入”评级,并预测公司未来三年归母净利润将保持24.7%的复合增长率。

主要内容

2022年三季报业绩分析

营收与利润表现符合预期

我武生物于2022年10月26日发布的三季报显示,公司前三季度实现营业收入7亿元,同比增长13%;实现归属于母公司股东的净利润3.3亿元,同比增长19.2%;扣除非经常性损益后的归母净利润为2.9亿元,同比增长13.4%。

就单季度而言,第三季度(销售旺季)实现收入3.1亿元,同比增长14.4%;实现归母净利润1.5亿元,同比增长14.8%;扣非后归母净利润1.4亿元,同比增长10.7%。在疫情常态化背景下,公司业绩增长符合市场预期。

盈利能力与费用控制

在利润率方面,公司单三季度毛利率为95.5%,较2021年同期下降0.7个百分点。然而,净利率达到45.8%,较去年同期提升0.2个百分点,这表明公司在期间费用控制方面表现得当,有效提升了净利率水平。

研发投入加大与产品线进展

研发费用显著增长

2022年前三季度,公司研发费用支出0.8亿元,同比大幅增长24.6%。研发费用率提升至10.9%,较去年同期增加1个百分点。研发投入主要集中于干细胞研发以及天然药物研发领域,体现了公司对创新和长期发展的重视。

在研产品审批持续推进

公司另一大核心产品黄花蒿滴剂的儿童适应症目前处于技术审评阶段,有望在获批后进一步放量。此外,黄花蒿点刺液等3项花粉过敏点刺液及其对照液正处于补充资料阶段。这些在研产品的持续推进,预示着公司未来产品线的丰富和市场竞争力的增强。

脱敏治疗市场前景与核心产品优势

广阔的市场空间

过敏性疾病在我国发病率高,庞大的人口基数决定了患者众多。尽管目前脱敏药物的渗透率不足2%,主要受限于市场认知不足、临床应用时间较短及推广较晚等因素,但脱敏治疗能够改变过敏性疾病的自然进程。随着临床医生对脱敏治疗认知度的不断提高,该市场具有广阔的增长潜力。

粉尘螨滴剂的竞争优势

我武生物的主导产品“粉尘螨滴剂”自上市以来销售收入持续较快增长,2021年销售收入已超过8亿元。目前国内上市的脱敏药物仅有三种,而“粉尘螨滴剂”是其中唯一的舌下脱敏药物。其在安全性、便捷性和依从性方面的显著优势,使其有望在未来保持快速增长态势。

盈利预测与投资建议

持续增长的盈利能力

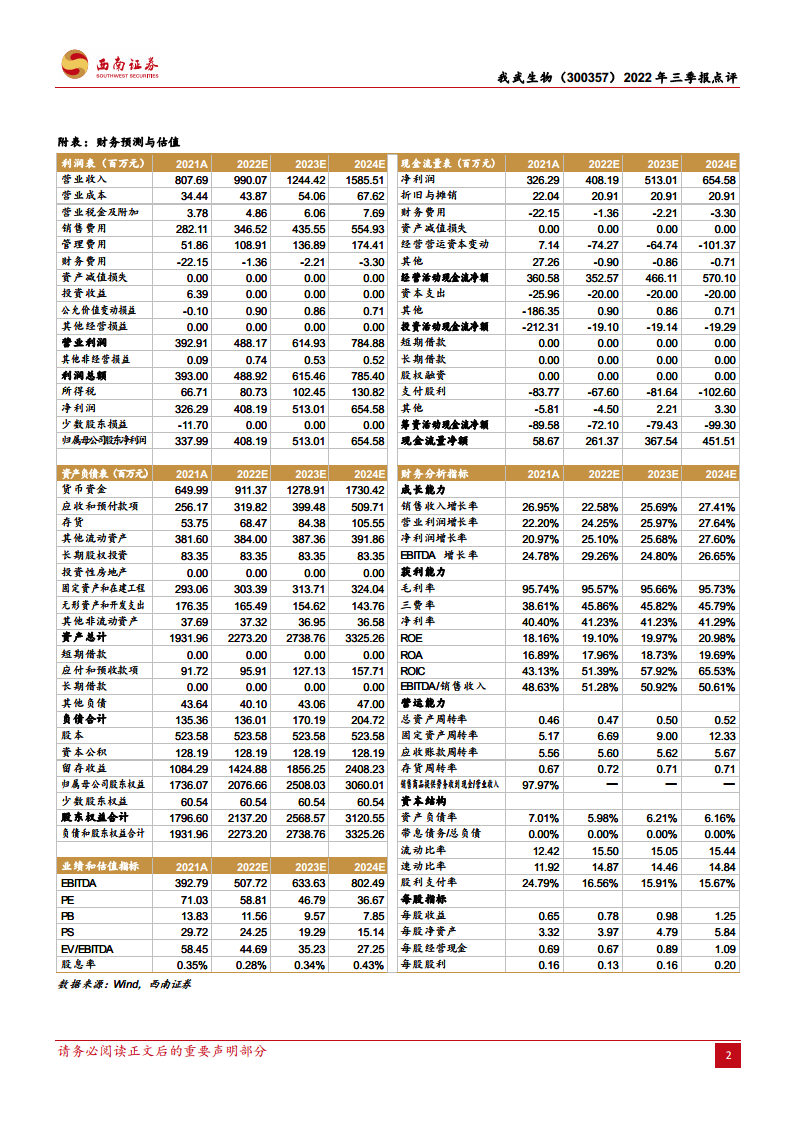

根据西南证券的盈利预测,我武生物2022年至2024年的每股收益(EPS)预计分别为0.78元、0.98元和1.25元。未来三年,公司归属于母公司股东的净利润将保持24.7%的复合增长率。

具体财务预测数据显示:

- 营业收入(百万元):2021A为807.69,预计2022E为990.07,2023E为1244.42,2024E为1585.51。

- 归属母公司净利润(百万元):2021A为337.99,预计2022E为408.19,2023E为513.01,2024E为654.58。

- 净资产收益率(ROE):预计从2021A的18.16%提升至2024E的20.98%。

- 市盈率(PE):预计从2021A的71下降至2024E的37。

维持“买入”评级

基于公司稳健的业绩增长、持续加大的研发投入、广阔的市场前景以及核心产品的竞争优势,分析师维持对我武生物的“买入”评级。

风险提示

报告同时提示了潜在风险,包括疫情扩散风险、政策风险以及公司经营效率提升不达预期的风险。

总结

我武生物在2022年前三季度展现出稳健的业绩增长,营收和净利润均符合市场预期,尤其在疫情影响下仍能保持净利率提升,显示出良好的经营韧性。公司持续加大研发投入,推动在研产品线进展,为未来增长奠定基础。鉴于国内脱敏治疗市场的巨大潜力以及公司核心产品“粉尘螨滴剂”的独特竞争优势,我武生物有望实现长期快速发展。分析师维持“买入”评级,并预计公司未来三年净利润将保持约25%的复合增长率。投资者需关注疫情、政策及经营效率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用