中心思想

业绩承压下的韧性与回暖迹象

创业慧康在2022年第三季度面临行业性挑战,营收和归母净利润同比分别下降5.9%和25.7%,单季度降幅更为显著。然而,公司积极调整经营策略,前三季度销售商品、提供劳务收到的现金达到8.5亿元,同比提升1.0亿元,经营性现金流净额由去年同期的-2.5亿元明显好转至-1.8亿元,销售毛利率也提升1.38pp至55.2%,显示出在逆境中的经营韧性与现金流改善趋势。

政策驱动与行业整合的增长机遇

国家卫健委发布的财政贴息贷款政策显著提振了医疗设备采购需求,预计将缓解下游医疗机构的资金压力,从而带动IT设施和信息化升级项目的常态化推进。同时,行业加速出清,中小厂商面临挑战,头部效应逐步显现。创业慧康作为行业龙头,在信创国产化布局和与飞利浦的合作方面均取得先发优势,有望在行业集中度提升和新一轮投入周期中抢占更多市场份额,基本面拐点在即。

主要内容

投资要点

业绩承压与现金流改善

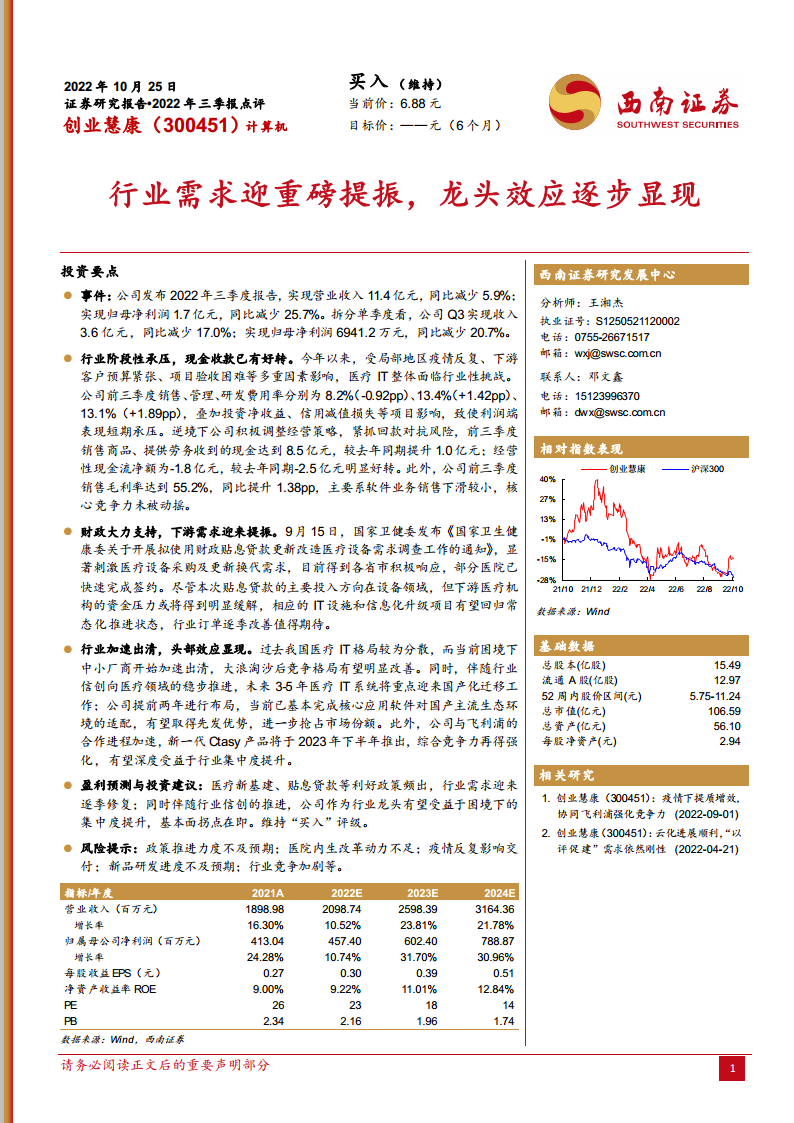

2022年第三季度,创业慧康实现营业收入11.4亿元,同比减少5.9%;归母净利润1.7亿元,同比减少25.7%。其中,Q3单季度收入3.6亿元,同比减少17.0%;归母净利润6941.2万元,同比减少20.7%。业绩短期承压主要受疫情反复、客户预算紧张及项目验收困难等多重因素影响,导致销售、管理、研发费用率分别变动-0.92pp、+1.42pp、+1.89pp。尽管如此,公司积极应对,前三季度销售商品、提供劳务收到的现金达8.5亿元,同比增加1.0亿元;经营性现金流净额由去年同期的-2.5亿元改善至-1.8亿元。此外,销售毛利率提升1.38pp至55.2%,表明核心竞争力未受动摇。

政策提振医疗IT需求

9月15日,国家卫健委发布《关于开展拟使用财政贴息贷款更新改造医疗设备需求调查工作的通知》,显著刺激了医疗设备采购及更新换代需求。尽管贴息贷款主要投向设备领域,但预计将明显缓解下游医疗机构的资金压力,促使IT设施和信息化升级项目回归常态化推进,行业订单有望逐季改善。

行业整合与国产化优势

当前医疗IT行业正经历加速出清,中小厂商面临淘汰,头部效应日益显现。同时,伴随医疗领域信创的稳步推进,未来3-5年医疗IT系统将迎来国产化迁移。创业慧康提前两年布局,已基本完成核心应用软件对国产主流生态环境的适配,有望取得先发优势。此外,公司与飞利浦的合作加速,新一代Ctasy产品预计于2023年下半年推出,将进一步强化综合竞争力,深度受益于行业集中度提升。

盈利预测与投资建议

业务增长假设与未来业绩展望

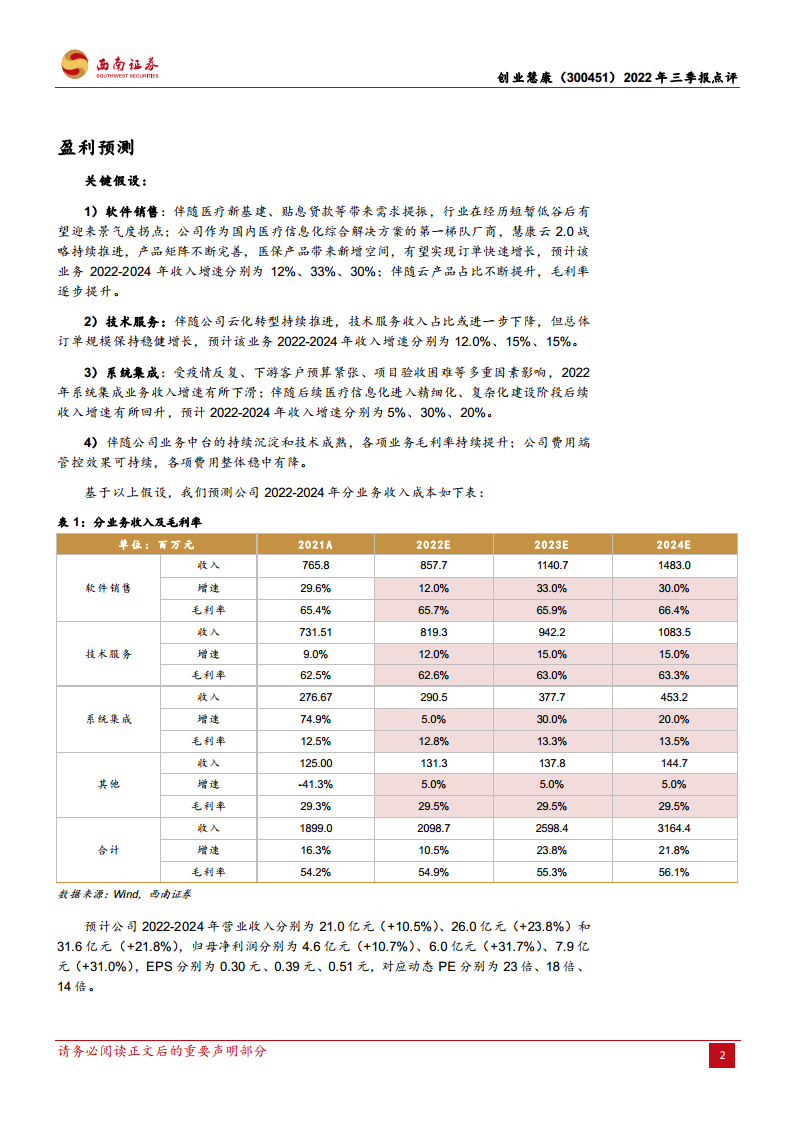

基于医疗新基建、贴息贷款等政策利好带来的需求提振,以及公司在医疗信息化领域的领先地位和云化转型,预计2022-2024年公司软件销售收入增速分别为12%、33%、30%;技术服务收入增速分别为12.0%、15%、15%;系统集成收入增速分别为5%、30%、20%。综合来看,预计2022-2024年营业收入分别为21.0亿元(+10.5%)、26.0亿元(+23.8%)和31.6亿元(+21.8%),归母净利润分别为4.6亿元(+10.7%)、6.0亿元(+31.7%)、7.9亿元(+31.0%),对应EPS分别为0.30元、0.39元、0.51元。

投资评级与潜在风险

鉴于医疗新基建、贴息贷款等利好政策频出,行业需求逐季修复,以及信创推进下公司作为行业龙头有望受益于集中度提升,基本面拐点在即,维持“买入”评级。主要风险包括:政策推进力度不及预期、医院内生改革动力不足、疫情反复影响交付、新品研发进度不及预期以及行业竞争加剧等。

相对估值

估值对比与投资价值分析

通过与卫宁健康、久远银海、万达信息等可比公司进行估值比较,创业慧康2023年预测PE为18倍,低于可比公司平均估值28倍。随着政策持续落地催化,医疗医保信息化建设有望迎来新一轮投入周期。公司作为国内医疗信息化综合解决方案的第一梯队厂商,云化进程领先,综合竞争力优势突出,有望显著受益于行业出清,获得市场份额提升。因此,维持“买入”评级。

总结

创业慧康在2022年第三季度面临短期业绩压力,但其经营现金流改善和毛利率提升显示出较强的韧性。在国家财政贴息贷款等政策的强力支持下,医疗IT行业需求迎来显著提振。同时,行业加速整合和信创国产化趋势为公司提供了结构性增长机遇。作为行业龙头,创业慧康凭借其前瞻性布局和与国际巨头的合作,有望在行业洗牌中进一步巩固市场地位,实现业绩的快速修复和增长。当前公司估值低于行业平均水平,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用