中心思想

业绩稳健,可结算资源充足

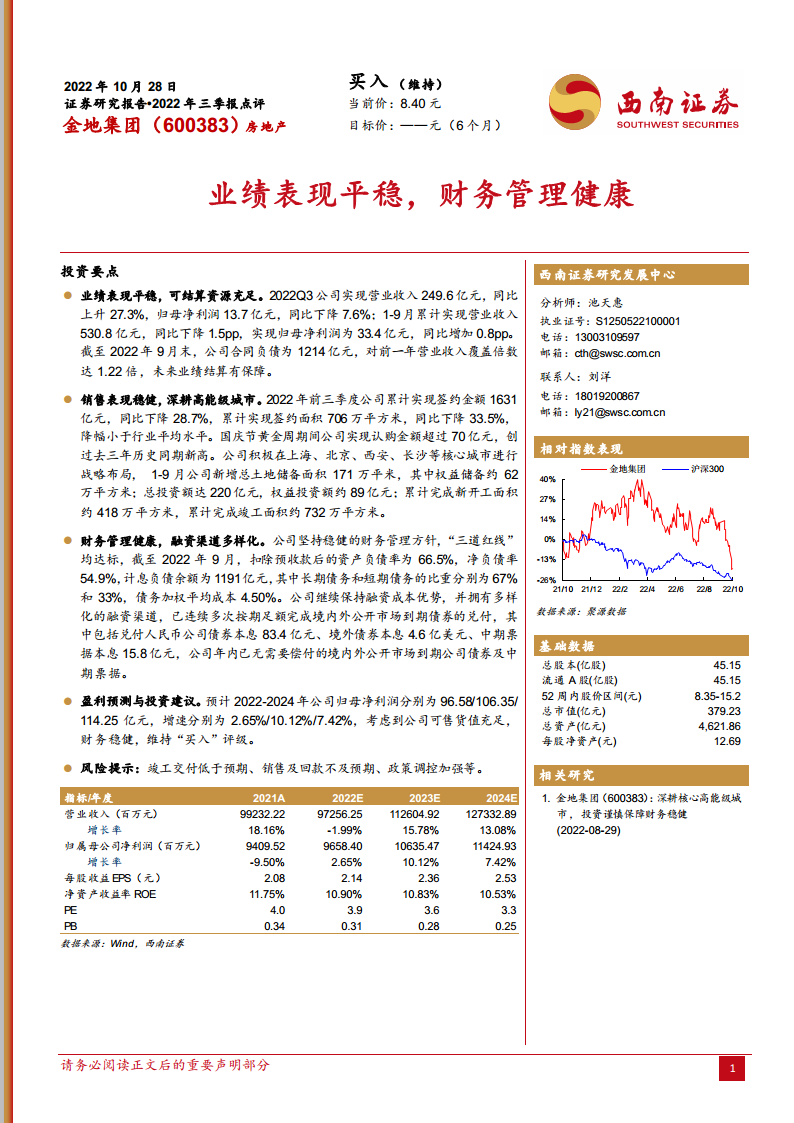

金地集团2022年前三季度业绩表现平稳,第三季度营业收入同比大幅增长27.3%至249.6亿元,显示出较强的营收增长动力。同时,截至9月末,公司合同负债高达1214亿元,是前一年营业收入的1.22倍,为未来业绩结算提供了坚实保障。

财务健康,深耕高能级城市

公司财务管理策略稳健,“三道红线”指标全部达标,扣除预收款后的资产负债率为66.5%,净负债率为54.9%,债务结构健康。在市场下行背景下,公司销售降幅小于行业平均水平,并在国庆黄金周期间实现认购金额超70亿元,创三年新高。此外,公司持续深耕上海、北京等高能级核心城市,优化土地储备结构,为长期发展奠定基础。

主要内容

投资要点分析

- 业绩表现与可结算资源分析:

- 2022年第三季度,金地集团实现营业收入249.6亿元,同比显著增长27.3%,显示出较强的营收增长势头。然而,归母净利润为13.7亿元,同比下降7.6%。

- 从1-9月累计数据来看,公司实现营业收入530.8亿元,同比微降1.5个百分点;归母净利润为33.4亿元,同比微增0.8个百分点,整体业绩表现平稳。

- 截至2022年9月末,公司合同负债高达1214亿元,这一数字是其前一年营业收入的1.22倍,表明公司拥有充足的已售未结资源,为未来业绩的持续结算提供了坚实保障。

- 销售策略与城市深耕布局:

- 在房地产市场面临挑战的背景下,2022年前三季度金地集团累计实现签约金额1631亿元,同比下降28.7%;累计实现签约面积706万平方米,同比下降33.5%。值得注意的是,其降幅小于行业平均水平,体现了公司在市场波动中的相对韧性。

- 国庆节黄金周期间,公司销售表现强劲,实现认购金额超过70亿元,创下过去三年历史同期的新高,进一步印证了其销售策略的有效性。

- 公司坚持深耕高能级城市战略,积极在上海、北京、西安、长沙等核心城市进行战略布局。1-9月,公司新增总土地储备面积171万平方米,其中权益储备约62万平方米;总投资额达220亿元,权益投资额约89亿元,持续优化其土地储备结构。

- 在项目建设方面,公司累计完成新开工面积约418万平方米,累计完成竣工面积约732万平方米,保障了项目的顺利推进和交付。

- 财务健康状况与融资渠道优势:

- 金地集团坚持稳健的财务管理方针,其“三道红线”指标均已达标,显示出健康的财务状况。

- 截至2022年9月,扣除预收款后的资产负债率为66.5%,净负债率为54.9%,均处于行业安全区间。

- 公司计息负债余额为1191亿元,其中长期债务和短期债务的比重分别为67%和33%,债务结构合理,风险可控。

- 债务加权平均成本为4.50%,保持了较低的融资成本优势,这在当前市场环境下尤为重要。

- 公司拥有多样化的融资渠道,并已连续多次按期足额完成境内外公开市场到期债券的兑付,包括人民币公司债券本息83.4亿元、境外债券本息4.6亿美元、中期票据本息15.8亿元。更重要的是,公司年内已无需要偿付的境内外公开市场到期公司债券及中期票据,显著降低了短期偿债压力。

- 盈利预测与投资建议:

- 分析师对金地集团未来的盈利能力持乐观态度,预计2022-2024年公司归母净利润将分别达到96.58亿元、106.35亿元和114.25亿元,增速分别为2.65%、10.12%和7.42%,呈现稳步增长态势。

- 基于公司充足的可售货值和稳健的财务状况,分析师维持对其“买入”评级。

- 报告同时提示了潜在风险,包括竣工交付低于预期、销售及回款不及预期以及政策调控加强等。

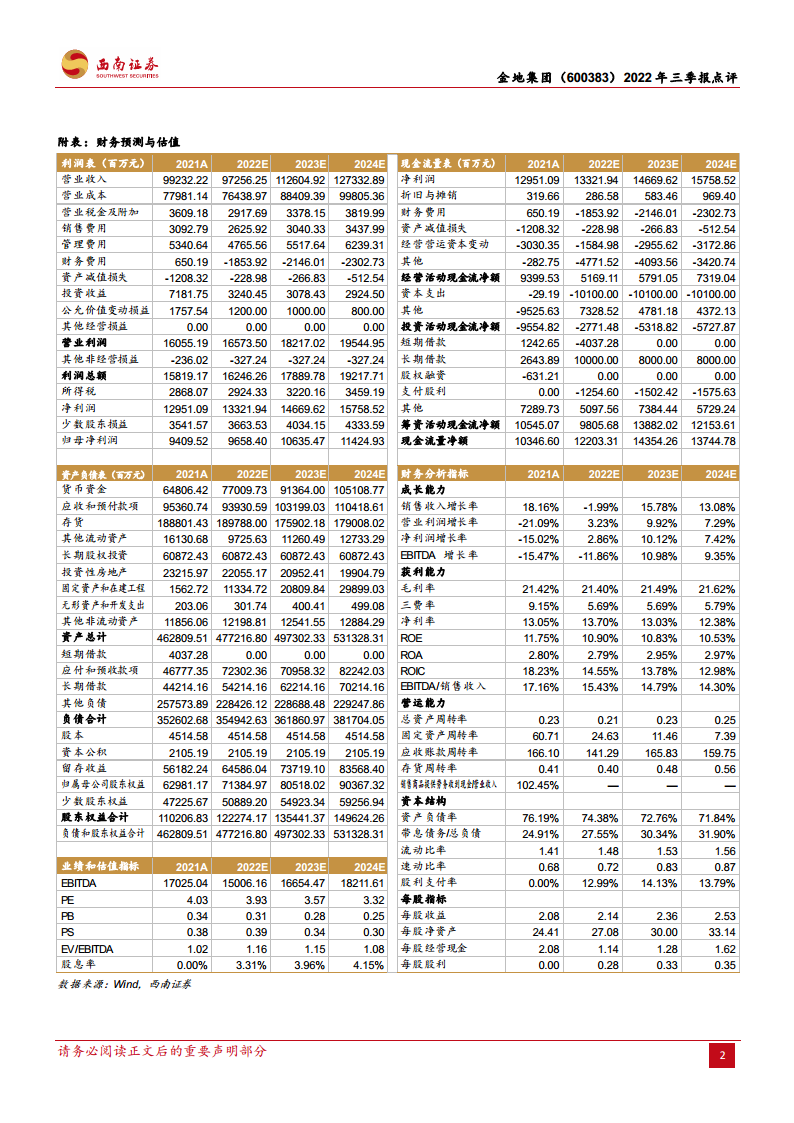

财务预测与关键指标分析

- 盈利能力与增长趋势:

- 根据财务预测,金地集团的营业收入在2022年预计小幅下降1.99%至972.56亿元后,将在2023年和2024年分别实现15.78%和13.08%的增长,达到1126.05亿元和1273.33亿元。

- 归属母公司净利润预计在2022年增长2.65%至96.58亿元,并在2023年和2024年分别增长10.12%和7.42%,达到106.35亿元和114.25亿元,显示出稳定的盈利增长潜力。

- 毛利率预计在2022-2024年保持在21.40%至21.62%之间,净利率在12.38%至13.70%之间,反映公司盈利能力的稳定性。

- 净资产收益率(ROE)预计在10.53%至10.90%的健康区间,表明公司为股东创造价值的能力持续。

- 现金流与资本结构优化:

- 经营活动现金流净额预计在2022-2024年分别为51.69亿元、57.91亿元和73.19亿元,持续为正,表明公司经营活动产生的现金流充裕,能够支持业务发展。

- 资产负债率预计从2021年的76.19%逐步优化至2024年的71.84%,显示公司在去杠杆方面的努力和成效。

- 流动比率和速动比率预计逐年提升,分别从2021年的1.41和0.68提升至2024年的1.56和0.87,表明公司短期偿债能力持续增强。

- 估值水平与股东回报:

- PE(市盈率)预计从2021年的4.03倍下降至2024年的3.32倍,PB(市净率)从0.34倍下降至0.25倍,显示公司估值具有吸引力。

- 股息率预计在2022-2024年保持在3.31%至4.15%之间,为投资者提供稳定的现金回报。

- 营运效率提升:

- 总资产周转率预计从2021年的0.23提升至2024年的0.25,反映公司资产利用效率的逐步改善。

- 存货周转率预计从2021年的0.41提升至2024年的0.56,表明公司在存货管理和销售去化方面效率有所提高。

总结

- 金地集团在2022年第三季度及前三季度展现出稳健的经营态势,营业收入实现显著增长,且拥有高达1214亿元的合同负债,为未来业绩提供了坚实保障。

- 在市场下行背景下,公司销售表现优于行业平均水平,并通过深耕高能级核心城市,持续优化土地储备结构,为长期可持续发展奠定基础。

- 公司财务管理健康,“三道红线”指标全部达标,债务结构合理,融资成本优势明显,且年内已无公开市场到期债务,财务安全性高。

- 分析师对其未来盈利能力持乐观态度,预计归母净利润将持续增长,并维持“买入”评级,充分体现了市场对其稳健经营和未来发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用