中心思想

业绩短期承压与业务结构性调整

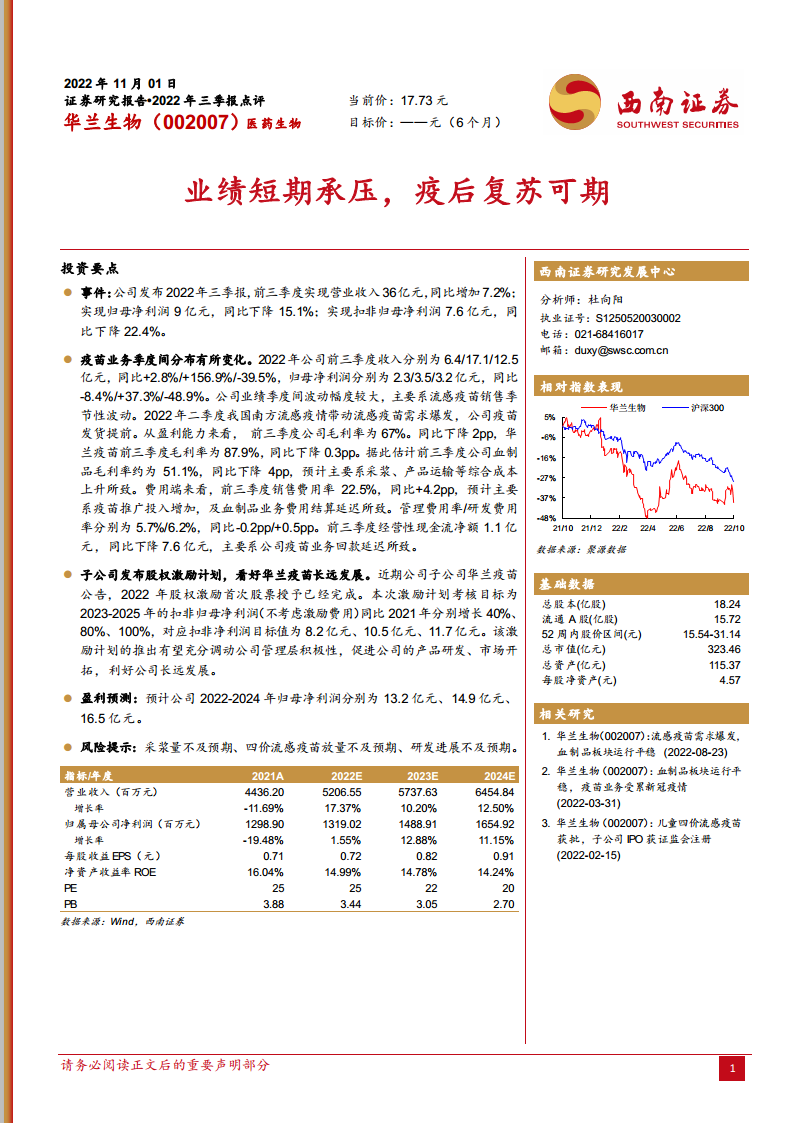

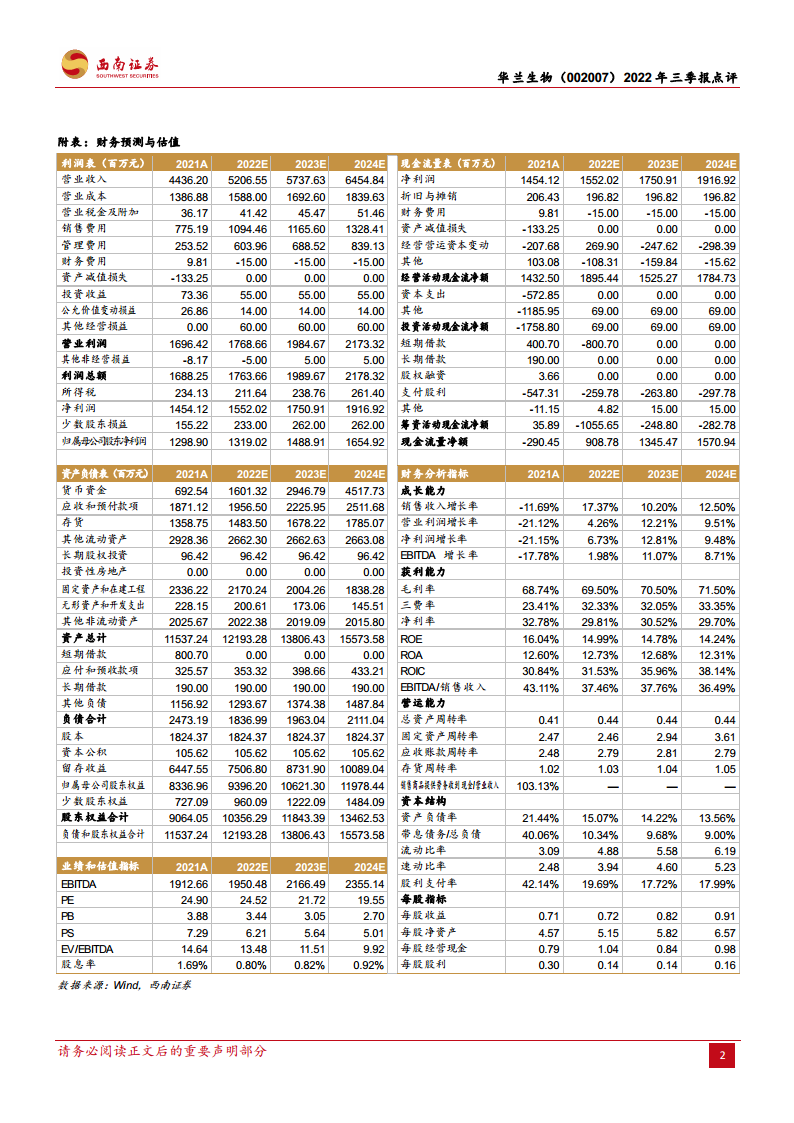

华兰生物2022年三季报显示,公司整体业绩短期承压,归母净利润和扣非归母净利润分别同比下降15.1%和22.4%,主要受流感疫苗销售季节性波动导致发货提前、血制品业务综合成本上升以及疫苗推广投入增加等因素影响。尽管营收实现7.2%的同比增长,但盈利能力受到毛利率下降和销售费用率上升的冲击。

疫苗业务驱动与长期增长潜力

尽管短期业绩波动,华兰生物的疫苗业务在第二季度表现出强劲增长,并有望在疫后实现复苏。子公司华兰疫苗推出的股权激励计划,设定了未来三年扣非归母净利润的明确增长目标(2023年增长40%,2024年增长80%,2025年增长100%),旨在充分调动管理层积极性,促进产品研发和市场开拓,为公司长期发展注入强劲动力。分析师预测公司未来三年归母净利润将持续增长,显示出对公司长期发展潜力的信心。

主要内容

2022年三季报业绩概览与短期承压分析

整体财务表现

华兰生物于2022年前三季度实现营业收入36亿元,同比增长7.2%,显示出营收的稳健增长。然而,同期归属于母公司股东的净利润为9亿元,同比下降15.1%;扣除非经常性损益后的归母净利润为7.6亿元,同比下降22.4%。这表明公司在营收增长的同时,盈利能力面临短期压力。

疫苗业务的季节性波动与影响

公司疫苗业务的收入和利润在季度间呈现较大波动。2022年第一、二、三季度的收入分别为6.4亿元、17.1亿元和12.5亿元,同比增速分别为+2.8%、+156.9%和-39.5%。归母净利润分别为2.3亿元、3.5亿元和3.2亿元,同比增速分别为-8.4%、+37.3%和-48.9%。这种波动主要归因于流感疫苗销售的季节性特征,其中第二季度受我国南方流感疫情影响,流感疫苗需求爆发,导致公司疫苗发货提前。

盈利能力与费用结构变化

从盈利能力来看,公司前三季度毛利率为67%,同比下降2个百分点。其中,华兰疫苗前三季度毛利率为87.9%,同比微降0.3个百分点。据估算,血制品业务毛利率约为51.1%,同比下降4个百分点,预计主要系采浆、产品运输等综合成本上升所致。在费用端,前三季度销售费用率为22.5%,同比上升4.2个百分点,主要由于疫苗推广投入增加以及血制品业务费用结算延迟。管理费用率为5.7%,同比下降0.2个百分点;研发费用率为6.2%,同比上升0.5个百分点。

经营现金流状况

前三季度,公司经营性现金流净额为1.1亿元,同比大幅下降7.6亿元。这一下降主要系疫苗业务回款延迟所致,反映出公司在现金流管理方面面临的挑战。

华兰疫苗股权激励计划及其战略意义

激励计划目标设定

近期,公司子公司华兰疫苗公告完成了2022年股权激励首次股票授予。该激励计划设定了明确的考核目标:以2021年扣非归母净利润为基数(不考虑激励费用),2023年、2024年和2025年的扣非归母净利润目标分别增长40%、80%和100%,对应目标值分别为8.2亿元、10.5亿元和11.7亿元。

对公司长远发展的积极影响

此股权激励计划的推出,有望充分调动华兰疫苗管理层的积极性,激发其在产品研发、市场开拓等方面的潜力。通过与公司长期发展目标深度绑定,该计划将有利于促进华兰疫苗业务的持续增长和创新,从而利好华兰生物整体的长远发展。

未来盈利预测与潜在风险评估

盈利预测展望

基于对公司业务发展和市场前景的分析,分析师预测华兰生物未来三年归母净利润将持续增长。预计2022年、2023年和2024年归母净利润分别为13.2亿元、14.9亿元和16.5亿元。这一预测反映了市场对公司疫后复苏和疫苗业务增长的积极预期。

主要风险提示

尽管前景乐观,公司仍面临多项潜在风险。主要包括采浆量不及预期,可能影响血制品业务的生产和销售;四价流感疫苗放量不及预期,可能影响疫苗业务的收入增长;以及研发进展不及预期,可能延缓新产品上市和市场竞争力提升。

总结

华兰生物2022年三季报显示,公司在营收同比增长7.2%的同时,归母净利润和扣非归母净利润分别同比下降15.1%和22.4%,业绩短期承压。这主要源于流感疫苗销售的季节性波动导致发货提前、血制品业务综合成本上升以及疫苗推广投入增加,进而影响了毛利率和经营性现金流。然而,公司子公司华兰疫苗推出的股权激励计划,设定了未来三年扣非归母净利润的明确增长目标(2023年增长40%,2024年增长80%,2025年增长100%),旨在激发管理层积极性,促进研发和市场开拓,为公司长期发展注入动力。分析师预测公司未来三年归母净利润将持续增长,表明市场对公司疫后复苏和疫苗业务增长抱有信心。尽管存在采浆量、四价流感疫苗放量及研发进展不及预期等风险,华兰生物凭借其核心业务的战略调整和激励机制,有望在未来实现业绩的稳健增长和长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用