中心思想

医药行业全产业链深度剖析与市场洞察

本报告对中国医药行业的上、中、下游产业链进行了全面而深入的分析,揭示了各细分市场的规模、增长趋势、竞争格局及主要参与者。通过详尽的数据和统计,报告描绘了原料药、CXO、生命科学服务、制药装备等上游环节,药品、疫苗、血制品、医疗器械等中游环节,以及医疗服务、医药商业等下游环节的现状与发展潜力。报告强调了中国医药市场在全球范围内的重要地位及其独特的结构性挑战。

政策驱动下的行业转型与投资机遇

报告深入探讨了中国医药行业在医改政策,特别是集中带量采购(VBP)政策影响下的转型路径。VBP政策短期内对企业盈利能力构成挑战,但长期来看,它正加速行业供给侧改革,促使企业提升创新能力和管理水平,推动市场份额向头部企业集中,并加速国产替代进程。报告指出,在人口老龄化和健康需求增长的内生驱动下,医药行业具备长期增长潜力,而创新能力强、具备规模优势和研发投入积累的行业龙头企业,以及国产替代机会将是未来投资的关键。

主要内容

一、 行业概况

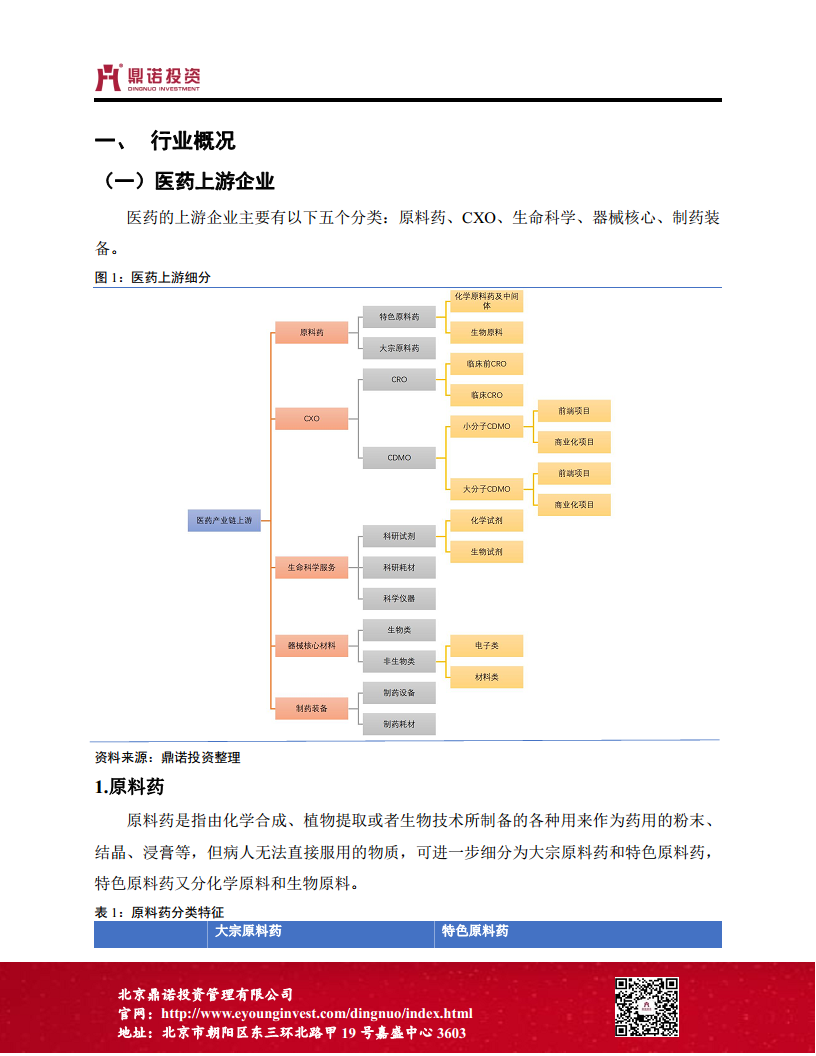

(一)医药上游企业

1. 原料药

- 市场规模与地位: 2021年全球原料药市场规模达1771亿美元,10年复合增长率为5.65%,预计将稳定增长。中国是全球最大的原料药生产国与出口国,产能占比约28%。2021年中国原料药出口量1140万吨,同比增长4.8%,主要出口至亚洲、欧洲、北美洲,合计占出口总额的89%。印度作为中国第一大原料药出口市场,其70%的原料药来自中国。

- 政策影响: 带量采购政策对以出口为主的原料药企业影响较小。一致性评价政策提高了原料药质量要求,促使制剂企业订单向高质量标准和稳定产能的龙头企业集中,提升了优质原料药企业的产业链地位。

- 挑战与结构失衡: 中国原料药出口以大宗原料药为主,产品附加值低,结构失衡。国内企业多为民营,规模小,研发能力弱,创新投入不足,市场竞争无序,行业集中度低,CR10不足7%。

2. CXO

- 市场规模与增长: 医药外包服务(CXO)覆盖医药全产业链,随着全球药企研发投入增长和向创新药转型,CXO行业蓬勃发展。预计到2023年全球CXO市场规模将接近1500亿美元,其中CRO为951亿美元,CMO/CDMO为519亿美元。中国CXO行业起步晚但增长迅猛,市场规模从2016年的325亿元增至2021年的1065亿元,CAGR达26.8%,占全球总规模的11.9%。

- 海外依赖与政策风险: 中国CXO企业大部分收入源自海外订单,对海外市场依赖性高。2022年9月美国签署的生物技术和生物制造行政命令可能对中国CXO公司业绩产生一定冲击。

(1)CRO

- 服务范围: 提供药物发现、药理毒理、安全性评价、临床试验等前期研究、临床前和临床研究外包服务。

- 细分领域与核心竞争力:

- 药物发现: 处于产业链最前端,核心竞争力在于化合物库大小和先导化合物设计能力。主要公司包括药明康德、药明生物等。

- 临床前研究: 提供药理、药效、药代、毒理等动物实验和安全性评价服务,需具备GLP资质和生物化学工程师团队。主要公司有药明康德、昭衍新药等。

- 临床CRO: 外包率最高、市场规模最大环节,提供I至IV期临床试验技术服务、数据管理、注册申报等。核心竞争力在于全球化能力和一站式服务能力。主要公司有泰格医药、博济医药等。

(2)CMO/CDMO

- 服务范围: 提供临床用药、中间体制造、原料药生产、制剂生产及包装定制等生产服务。CMO侧重委托生产,CDMO侧重高技术附加值的定制生产。

- 行业壁垒与核心竞争力: 属于重资产行业,壁垒高。核心竞争力在于工艺研发能力和持续高强度资本开支。主要公司有药明康德(合全药业)、康龙化成等。

(3)CSO

- 服务范围: 为药企提供市场调研、产品策划、市场推广、产品宣传、渠道设计和终端促销等销售和市场营销服务。

- 核心竞争力: 销售渠道是其核心竞争力,专业化、规模化是未来发展方向。主要公司有康哲医药、亿腾医药等。

3. 生命科学服务

- 产品与服务: 主要销售科研试剂、特种化学品、实验仪器、实验耗材、科研信息化等,并提供相关专业技术服务。

- 国际格局与国内差距: 欧美国家占据主导地位,赛默飞世尔、德国默克等国际巨头通过并购实现高集中度。中国市场发展迅速但整体规模小,国产化率低,科研试剂、实验耗材国产化率仅约10%。国内企业数量多、规模小,产品品类单一,技术相对落后。例如,赛默飞世尔2021年收入和净利润远超国内企业。

4. 器械核心材料

- 发展现状: 医疗器械上游,对行业发展有制约作用。由于研发投入大、技术更新快,中国在此领域发展相对贫瘠。

5. 制药装备

- 市场规模与发展: 2021年中国制药装备市场规模约806亿元,是全球第二大市场。行业经历2015年GMP认证结束后的需求下降和价格战,于2018年见底。随后,仿制药一致性评价、两票制、MAH等政策推动行业整合调整,向自动化、智能化发展,19年至今迅速复苏,营收平稳增长,利润回暖。

- 竞争格局与国产替代: 高端市场主要被德国BOSCH、意大利IMA等国际品牌占据。国内企业起步晚,主要在中低端市场竞争,高端市场渗透率低,龙头企业东富龙、楚天科技市占率合计仅约4%。随着国家支持和研发投入增加,国内产品质量和技术水平逐渐缩小与国外差距,产品价格优势明显,国产替代空间广阔。

(二)医药中游企业

1. 药品

- 分类: 一般分为化药(小分子药物,创新药和仿制药)、生物药(大分子药物,生物创新药和生物类似药)和中药。生物药药效更高,毒副作用小,增速快于化药。

- 中药产业: 包括中药材、中药饮片和中成药。中药饮片市场集中度低,以中小型企业为主,政府推动GMP认证和兼并重组以提高集中度。下游中成药制造企业营收下降,中药饮片加工行业增长低迷,2018-2020年主营业务收入同比增速分别为-21%、13%、-8%。

- 全球与中国市场: 2021年全球药品市场规模13934亿美元,同比增长7.3%,创新药占9616亿美元。预计未来5年行业将以5%-6%的增速增长。中国市场存在巨大的未满足临床需求,研发创新能力薄弱,多数企业停留在仿制药或仿创药水平,缺乏原创药物。

- 竞争格局: 跨国大型药企凭借品牌优势占据中国高端用药市场。2021年全球前十大药企均为欧美企业,中国仅6家药企上榜全球前50,研发投入与国际巨头差距显著。

2. 疫苗

- 分类: 分为活疫苗和死疫苗。国内按是否自费分为免疫规划类(政府出资)和非免疫规划类(自费)。

- 市场规模与增长: 疫情前全球疫苗市场年均复合增长率6.4%。2021年受新冠疫苗影响,全球市场激增至1013亿美元,同比增长200%。中国疫苗市场增速远超全球平均,从2016年的271亿元增至2020年的753亿元,CAGR达29.10%。2021年新冠疫苗接种量达28.3亿剂次,市场规模大幅增长至约2000亿元。非免疫规划类疫苗市场规模增长迅速,2016-2020年CAGR达33.09%,占比由83.39%提升至94.16%,未来投资机会更大。

- 竞争格局: 全球疫苗市场为寡头竞争,GSK、赛诺菲、默沙东、辉瑞占据90%市场份额。Moderna和BioNTech凭借mRNA新冠疫苗快速崛起。中国市场由中生集团六大所承担大量基础疫苗生产任务,市占率约35.5%,民营企业市占率普遍偏低。

3. 血制品

- 产品与用途: 以健康人血液为原料制备的生物活性制剂,包括白蛋白、免疫球蛋白、凝血因子等。

- 市场规模与结构: 2021年全球血制品市场规模约1841亿元,国内约400亿元。白蛋白和静丙是主要品种,白蛋白市场规模279亿元,进口占比约65%。静丙市场份额约80亿元,中国人均使用量远低于发达国家,海外出口空间大。

- 竞争格局与盈利能力: 全球血制品企业不到20家,前五家占据约85%市场份额。中国血制品行业监管严格,2001年起不再批准新企业,新浆站审批总量控制,供给端受压制。国内龙头公司包括天坛生物、华兰生物等,年采浆量均超1000吨。企业销售毛利率在40%-70%之间,净利率在20%-40%之间,盈利能力较高。

4. 医疗器械

- 分类: 医疗设备(诊断类、治疗类)、高值耗材、低值耗材和IVD(体外诊断产品)。

- 市场规模与增长: 2021年全球医疗器械市场规模4050亿美元,近五年复合增速约6%。中国市场增速超全球平均,2021年达9630亿元,近五年复合增速高达20%。中国医疗器械与药品市场规模比例约为0.3:1,远低于发达国家的1:1,未来提升空间巨大。

- 竞争格局与国产替代: 全球市场集中度高,美敦力、强生等前20家巨头占据近45%市场份额。中国生产企业数量庞大但市场集中度低,CR3不到6%,CR10约10%。90%企业营收规模在2000万元以下,中低端产品内卷严重,高端产品生产能力薄弱。迈瑞医疗为国内绝对龙头。国家鼓励创新和国产化,自主创新医疗器械将加速涌现,实现中低端向高端突破。

- 细分领域: 体外诊断是全球和中国市场占比最大的细分领域,其次是心血管、影像、骨科、眼科等。体外诊断器械、医疗影像设备、低值医疗耗材是中国市场前三大板块。

(三)医药下游企业

1. 医疗服务

- 分类: 专科医疗、综合医院和第三方服务。

- 专科医疗: 受益于国家鼓励社会办医政策和健康意识增强,发展迅速。专科医院数量从2015年的6023家增至2020年的9021家,五年复合增长率8.4%,占医院总数的25%。民营专科医院占80%。精神病医院、眼科医院和口腔医院数量排名前三。

- 综合医院: 2020年底有20133家,是医院主体,但回收周期长,运营效率低,投资难度大。

- 第三方医疗服务: 包括医学检验实验室、医学影像诊断中心等。中国发展较晚,公立医院仍占主导。随着分级诊疗政策推进,市场前景广阔。近5年中国第三方医疗机构行业市场规模年复合增长率超30%,预计到2025年将突破5000亿元。

2. 医药商业

- 分类: 医药流通(纯销、分销)、零售药房和互联网医药。

- 市场规模与结构: 2021年中国药品流通市场销售总额26064亿元,同比增长8.5%。其中药品零售市场5449亿元,同比增长7.4%;药品批发市场20651亿元,同比增长8.65%。西药类销售占71.1%,中成药占14.4%,医疗器材占7.8%。对终端销售占72.0%,其中对医疗机构销售占70.9%。

- 竞争格局与盈利: 药品流通行业以国有企业为主(61.4%)。行业利润率相对较低,需要规模效应。2021年上市公司平均毛利率:分销为主10.9%,零售为主35.9%;平均净利率:分销为主2.6%,零售为主5.3%。

- 互联网医药: 2021年医药电商销售总额达2162亿元,占医药流通市场总规模的8.3%。B2B销售额1221亿元,第三方交易服务平台849亿元,B2C业务92亿元。中国院外渠道占处方药销售比例仅16%,远低于美日(70%),零售药店和医药电商未来发展空间大。

- 竞争层次: 批发行业分为三个层次:第一层次为国药集团、上海医药等四大全国性巨头;第二层次为广州医药、南京医药等区域性龙头;第三层次为其他绝大多数企业。零售市场第一梯队包括国大药房、大参林、老百姓、益丰药房等。

二、 发债企业及存续债券情况

- 发债主体与规模: 境内医药行业发债主体共60家,债券存续规模1165.04亿元。报告列举了部分发债主体的产业链位置、主营业务和鼎诺量化模型等级。

- 债券到期期限结构: 提供了截至2022年10月底的医药行业债券到期期限结构图。

- 到期收益率: 未来一年内到期债券(不含转债)的到期收益率分布显示,除个别主体(如20天士力MTN001)到期收益率超过8%外,其余主体未见高收益成交。

- 可转债情况: 行业内现存31只可转债。截至2022年11月15日,所有转债价格均大于100元,其中英科转债最高达1376.6元。转股溢价率方面,华森转债最低为-2.49%,健帆转债最高为193.57%。纯债溢价率方面,蓝帆转债最低为2.44%,英科转债最高为1014.07%。有13只可转债满足下修条件,但相关公司此前基本已公告暂不下修转股价格。

三、 医改政策变迁

- 集采演进: 历轮集采呈现中选药品品种数量增加、中标企业上升、参与企业增加、集采落地时间加快等特点。

- “十四五”目标: 根据《“十四五”全民医疗保障规划》,到2025年,药品集中带量采购品种将达500个以上,高值医用耗材集中带量采购品种达5类以上。

- 政策影响: 报告列举了2019年以来中国医改重要政策一览及历轮集采主要情况,强调了政策对行业整合和转型的推动作用。

总结

医药行业在全球人口老龄化加剧和健康长寿追求的内生驱动下,展现出长期增长的潜力。尽管中国医药行业起步较晚,与欧美发达国家在创新性、高端产品和市场集中度方面存在差距,但国家医改政策,特别是集中带量采购的持续推进,正加速行业供给侧改革。短期内,集采政策可能削弱企业盈利水平,但长期来看,它将倒逼医药企业提升创新能力和管理水平,加速中小企业出清,促使市场份额向头部企业集中,并推动国产替代进程。投资者应关注细分行业的国产替代机会,以及在快速发展过程中已具备规模优势和研发投入积累的行业龙头企业,以期在享受行业β收益的同时,获得额外的α收益。

微信扫一扫-立即使用

微信扫一扫-立即使用