中心思想

市场地位与增长潜力分析

高视医疗(2407.HK)作为中国眼科医疗器械市场的核心参与者,凭借其广泛的产品组合、深厚的行业经验以及在技术服务领域的领先地位,展现出显著的市场竞争力。根据弗若斯特沙利文的数据,公司在2021年按收入计算是中国最大的国内眼科医疗器械供应商,并位列整体市场第四,占据6.7%的市场份额。中国庞大的眼科患者基数与相对较低的医疗服务渗透率之间存在巨大差距,预示着眼科医疗器械及相关技术服务市场拥有巨大的增长潜力。特别是眼科医疗器械技术服务市场,其高速增长的复合年增长率和预计的市场规模,为高视医疗提供了重要的战略增长点。

财务表现与投资策略建议

尽管高视医疗在市场中占据有利地位并拥有明确的增长前景,但其历史财务表现显示出一定的波动性。公司在2019年至2022年上半年的收入和利润数据呈现出不稳定的趋势,这可能反映了市场环境变化、投资扩张或运营效率等因素的影响。在评估其投资价值时,需要综合考虑其在市场中的战略优势、未来的增长潜力以及财务表现的稳定性。鉴于当前披露的信息,本报告建议投资者对高视医疗的首次公开募股(IPO)采取谨慎申购的策略,以平衡潜在收益与风险。

主要内容

高视医疗(2407.HK)招股详情与市场分析

基本招股信息概览

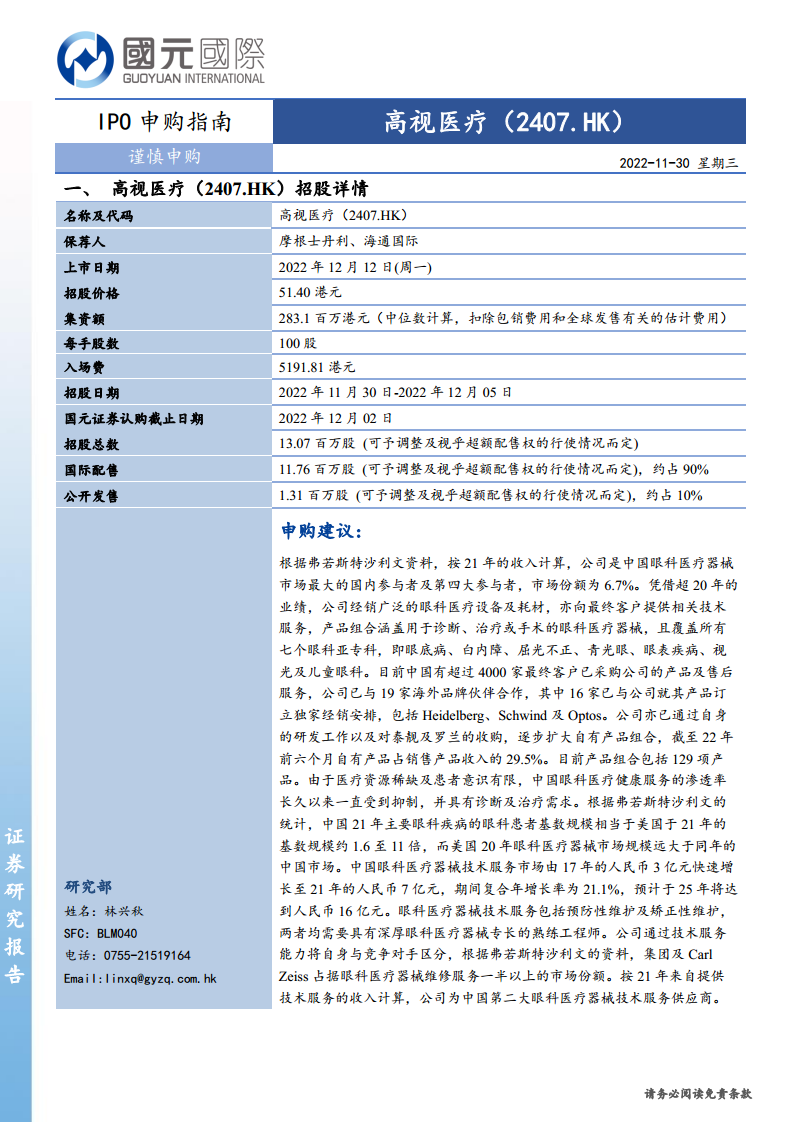

高视医疗(2407.HK)的IPO招股活动于2022年11月30日启动,并计划于2022年12月12日(星期一)在香港联交所上市。此次发行的招股价格定为51.40港元,每手股数为100股,入场费为5191.81港元。公司计划通过此次全球发售集资约283.1百万港元(按中位数计算,扣除包销费用和相关估计费用)。总招股股数为13.07百万股,其中国际配售占约90%(11.76百万股),公开发售占约10%(1.31百万股),显示出公司对国际机构投资者的侧重。摩根士丹利和海通国际担任此次发行的保荐人,为IPO提供了专业的市场支持。

市场领导地位与业务广度分析

高视医疗凭借其超过20年的行业经验,在中国眼科医疗器械市场建立了显著的领导地位。根据弗若斯特沙利文的资料,按2021年收入计算,公司是中国最大的国内参与者,并在整体市场中排名第四,市场份额达到6.7%。这一数据凸显了公司在国内市场的强大竞争力及其在整个行业中的重要影响力。

公司的业务模式涵盖广泛的眼科医疗设备及耗材经销,并向终端客户提供全面的技术服务。其产品组合极为丰富,覆盖了用于诊断、治疗或手术的各类眼科医疗器械,且全面覆盖了所有七个眼科亚专科,包括眼底病、白内障、屈光不正、青光眼、眼表疾病、视光及儿童眼科。这种全方位的覆盖能力使其能够满足不同眼科疾病的诊疗需求,增强了其市场渗透力和客户粘性。

在客户基础方面,截至目前,中国已有超过4000家终端客户采购了高视医疗的产品及售后服务,这表明公司拥有一个庞大且稳定的客户网络。在国际合作方面,公司已与19家海外品牌伙伴建立了合作关系,其中16家已就其产品与公司签订了独家经销安排,包括Heidelberg、Schwind及Optos等知名品牌。这些独家经销协议不仅确保了公司能够引进国际领先的眼科医疗技术和产品,也为其带来了稳定的收入来源和竞争优势。

此外,高视医疗也积极通过自身研发工作以及对泰靓和罗兰等公司的收购,逐步扩大自有产品组合。截至2022年前六个月,自有产品占销售产品收入的29.5%,这表明公司在产品创新和自主品牌建设方面取得了显著进展,有助于提升毛利率和市场竞争力。目前,公司的产品组合已包含129项产品,进一步巩固了其在市场中的多元化优势。

中国眼科医疗器械市场潜力与技术服务优势

中国眼科医疗健康服务市场长期以来受到医疗资源稀缺和患者意识有限的抑制,导致其渗透率相对较低,但同时蕴藏着巨大的诊断和治疗需求。根据弗若斯特沙利文的统计,2021年中国主要眼科疾病的患者基数规模相当于美国同期的约1.6至11倍,这表明中国拥有一个庞大且尚未充分开发的潜在市场。然而,与此形成鲜明对比的是,2020年美国眼科医疗器械市场规模远大于同年的中国市场,这进一步突显了中国市场在未来增长方面的巨大潜力。随着医疗投入的增加和患者健康意识的提升,中国眼科医疗器械市场有望迎来爆发式增长。

在这一市场背景下,眼科医疗器械技术服务市场展现出尤为强劲的增长势头。该市场由2017年的人民币3亿元快速增长至2021年的人民币7亿元,期间复合年增长率高达21.1%。预计到2025年,该市场规模将达到人民币16亿元。眼科医疗器械技术服务包括预防性维护和矫正性维护,两者均需要具备深厚眼科医疗器械专长的熟练工程师。高视医疗通过其强大的技术服务能力,成功地将自身与竞争对手区分开来。根据弗若斯特沙利文的资料,高视医疗集团与Carl Zeiss共同占据了眼科医疗器械维修服务一半以上的市场份额。按2021年来自提供技术服务的收入计算,高视医疗是中国第二大眼科医疗器械技术服务供应商,这进一步巩固了其在服务领域的竞争优势和市场地位。

财务表现概览与申购建议

高视医疗的财务数据显示,其收入在过去几年中呈现波动增长的态势。2019年至2021年,公司收入分别约为人民币11.07亿元、人民币9.62亿元及人民币12.98亿元。2020年收入有所下降,可能受到疫情等因素影响,但2021年实现强劲反弹。2022年前六个月,公司实现收入人民币5.78亿元。同期销售成本分别为6.43亿元、5.26亿元、6.89亿元及2.97亿元。

在利润方面,公司的表现波动较大。2019年录得期内利润为-3802.6万元人民币,2020年转为盈利9853.8万元人民币,但2021年再次出现亏损,达到-1.91亿元人民币。2022年前六个月则实现利润5326.4万元人民币。这种利润波动性可能与公司在市场扩张、研发投入或收购活动等方面的策略有关,也可能反映了行业竞争或宏观经济环境的影响。

上市后,预计高视医疗的股份市值将达到76.04亿港元。公司被定位为一家覆盖广泛产品范畴的中国眼科医疗器械供应商,凭借其国际化的业务布局以及战略性的产品和服务策略,已建立了多层竞争壁垒。然而,考虑到其历史财务表现的波动性以及市场竞争的复杂性,本报告建议投资者对高视医疗的IPO采取谨慎申购的策略。

公司价值分析

同业估值比较分析

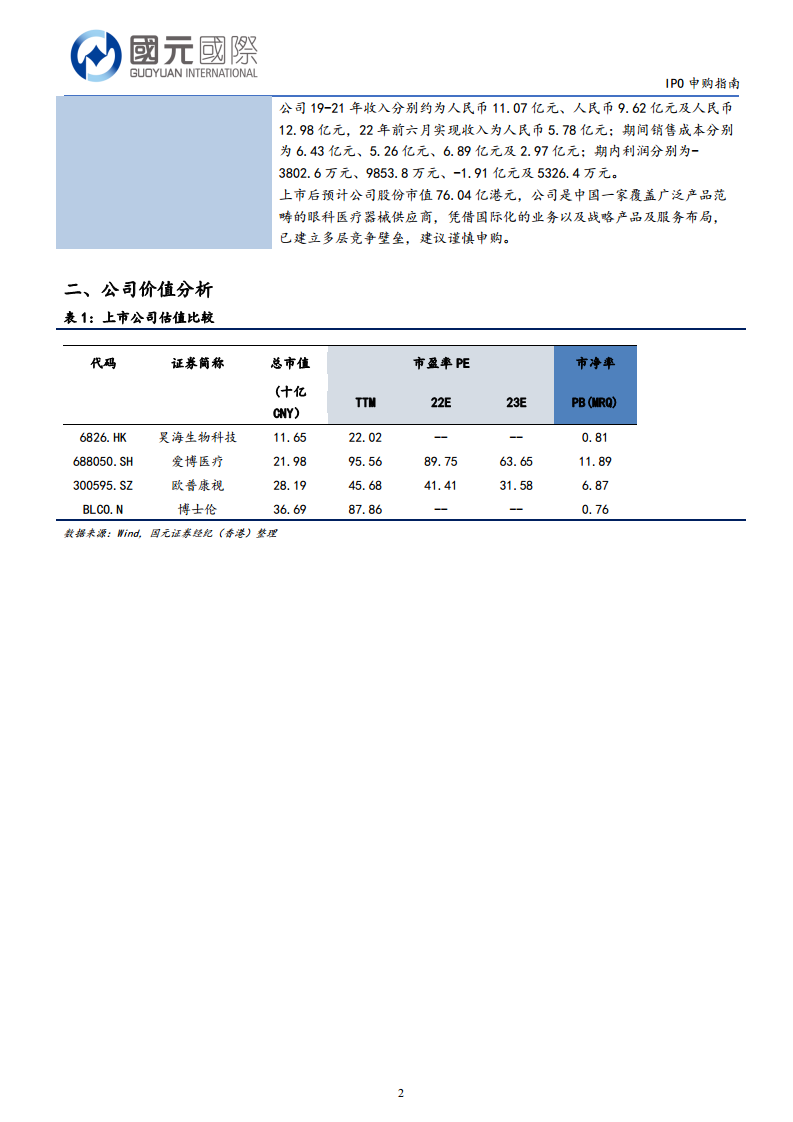

为了更全面地评估高视医疗的潜在价值,报告提供了一份与同业上市公司(包括A股和港股以及美股)的估值比较表。该表列出了昊海生物科技(6826.HK)、爱博医疗(688050.SH)、欧普康视(300595.SZ)和博士伦(BLCO.N)等公司的总市值、市盈率(TTM、22E、23E)和市净率(MRQ)数据。

- 昊海生物科技(6826.HK):总市值11.65亿人民币,市盈率TTM 22.02倍,市净率0.81倍。

- 爱博医疗(688050.SH):总市值21.98亿人民币,市盈率TTM 95.56倍,22E 89.75倍,23E 63.65倍,市净率11.89倍。

- 欧普康视(300595.SZ):总市值28.19亿人民币,市盈率TTM 45.68倍,22E 41.41倍,23E 31.58倍,市净率6.87倍。

- 博士伦(BLCO.N):总市值36.69亿人民币,市盈率TTM 87.86倍,市净率0.76倍。

通过与这些同业公司的估值指标进行对比,投资者可以初步了解高视医疗在上市后的估值水平是否合理,以及其在行业中的相对投资吸引力。例如,爱博医疗和欧普康视作为A股的眼科医疗器械公司,其市盈率普遍较高,反映了市场对其高成长性的预期。而昊海生物科技和博士伦的估值则有所不同。尽管高视医疗的具体估值数据(如P/E)未在表中直接给出,但其预计76.04亿港元的市值可以与这些同业公司的市值进行横向比较,为投资者提供一个参考框架,以评估其在市场中的定位和潜在投资回报。

总结

高视医疗(2407.HK)作为中国眼科医疗器械市场的关键参与者,在产品分销、技术服务和市场份额方面均展现出显著的竞争优势。公司凭借其广泛的产品组合、与国际品牌的独家经销合作以及在技术服务领域的领先地位,成功构建了多层竞争壁垒。中国眼科医疗市场,尤其是眼科医疗器械技术服务领域,拥有巨大的增长潜力,这为高视医疗提供了重要的发展机遇。

然而,公司在过去几年的财务表现存在一定的波动性,收入和利润数据未能呈现持续稳定的增长趋势。尽管公司预计上市后市值可观,且在市场中具有战略优势,但投资者仍需审慎评估其财务风险和市场不确定性。综合考虑高视医疗的市场地位、增长前景以及其历史财务表现,本报告建议投资者对高视医疗的首次公开募股采取谨慎申购的策略,以平衡潜在的投资回报与风险。

微信扫一扫-立即使用

微信扫一扫-立即使用