中心思想

宏观挑战下的市场韧性与消费转型

2022年,全球经济下行、通货膨胀、地缘冲突及国内疫情反复等多重宏观因素,对中国家电市场造成显著冲击,消费者信心受挫,消费行为趋于保守。然而,在挑战中,市场展现出韧性,尤其是在健康意识空前提升的背景下,健康环境电器品类逆势获得内生增长动力,成为市场谋求新途的关键。

健康家电:内生需求驱动下的新增长极

面对外部环境的不确定性,消费者对家庭和个人健康的关注度达到新高,将“守护全家人的健康”置于未来家电购买需求的首位。这股内生需求催生了健康家电市场的持续扩容,尽管部分品类短期承压,但技术创新、功能升级以及渠道变革(如下沉市场和社交电商的崛起)共同推动了健康家电的结构性增长,预示着其在低保有率现状下蕴藏的巨大市场潜力。

主要内容

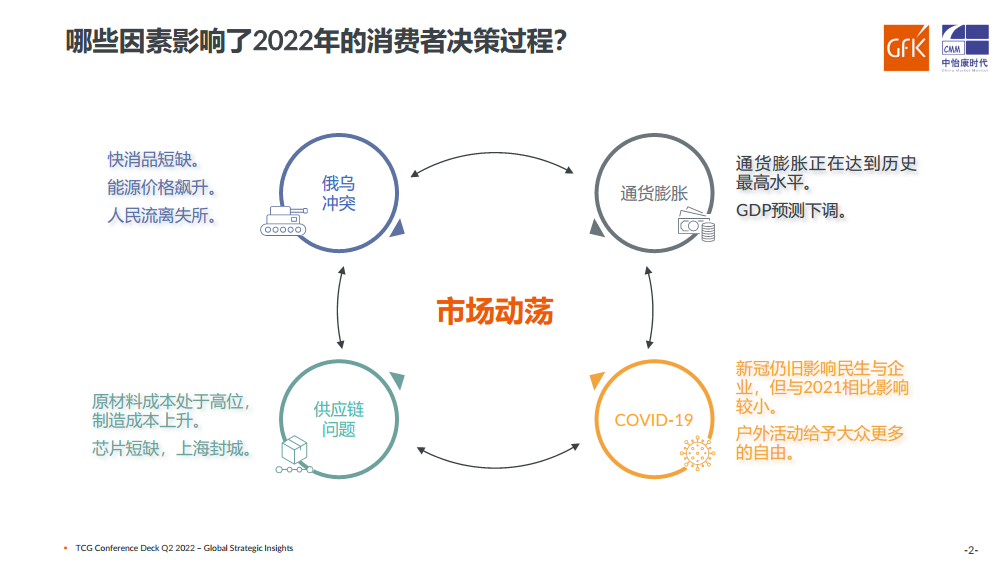

2022年宏观经济与消费者行为分析

经济承压与消费信心下滑

2022年上半年,全球市场主要大类产品销售额普遍下滑,其中大家电品类同比下降2.6%,小家电下降6.4%。中国经济亦面临挑战,前三季度国内生产总值同比增长3.0%,1-10月社会消费品零售总额同比增长0.6%,商品房销售面积下降25.5%。宏观经济的不确定性直接影响了消费者信心,GfK消费者信心调研显示,31%的消费者认为过去半年家庭经济状况变差,对未来市场信心不足或没有信心的消费者占比达23%,较上期提升11%。消费观念趋于保守,“多储蓄,少消费”的观点认同度提高至68%,尤其在高线城市和高收入人群中表现显著。

消费者关注点与家电市场表现

疫情以来,消费者对社会问题的关注点发生转变,流行疾病(40%)、饮食安全与健康(26%)和通货膨胀(26%)位居前三。这种关注度的变化直接影响了购买决策,非必需品如光学眼镜、汽车用品的购买计划被取消或延迟。受多重不利因素影响,2022年1-10月中国家电市场总零售额同比下降7.2%。其中,厨卫电器和消费电器分别下降15.4%和13.7%。线上市场规模虽已超越线下,但同样面临流量趋弱的挑战,而线下市场则面临更为严峻的冲击,零售额同比下降15.6%。

健康家电市场细分洞察

健康需求驱动下的品类发展

环境污染和突发疫情催生了消费者对健康的深切关注,46%的消费者将“守护全家人的健康”列为未来家电购买需求的首要方向。这一趋势推动了健康家电市场的扩容,过去五年年销售额增长超百亿。然而,在疫情反复冲击下,市场发展也出现波动。

- 末端净水市场: 2022年1-10月零售额同比下降15.9%。反渗透技术仍是市场主流,在线上市场过滤技术结构中占比高达86.5%。产品性能持续提升,高颜值、小体积、高水效、双出水、大通量(≥600G)等功能渗透率较高。在双11期间,1000G大通量产品成交额占比达39.2%,一级水效产品占比75.6%,智能(WIFI)功能占比46.1%,净热一体产品也保持热度。

- 吸尘器市场: 2022年1-10月零售额同比增长9.9%,达到212.9亿元。市场内部产品分化明显,扫地机器人和洗地机凭借自清洁技术夯实了双寡头市场地位,在线上市场额比重合计达70%。双11期间,清洁电器市场规模达52亿元,其中洗地机销额同比增长26.3%,布艺清洁机销额同比增长3192%,显示出强劲的增长活力。

- 空气净化器市场: 2022年1-10月零售额同比下降24.7%,市场需求动能不足导致品牌数量从2021年的511个减少至2022年的326个。然而,中高效除醛产品在线上市场增长显著。双11期间,甲醛CADR 300+品类成为市场份额争夺焦点,甲醛数显功能占比从2021年的19.8%大幅提升至43.8%,智能操控(APP)功能占比也达到74.8%。

渠道变革与未来展望

下沉市场与社交电商的崛起

面对传统电商流量趋弱的挑战,家电行业正积极谋求渠道变革,重心聚焦于下沉市场和社交电商的全触点策略。中国乡镇人口高达9.3亿,占总人口的70%,农村居民收入的快速增长为消费升级提供了支撑。2022年双11期间,下沉渠道家用净水系统销售量同比增长30.9%,销售额同比增长21.8%,显示出巨大的市场潜力。同时,社交电商依靠社交裂变收割新流量,2022年1-10月,社交电商在40个家电品类总销售额中占比已达13.1%,尤其在吸尘器等品类表现突出。

健康家电的增长潜力

当前,中国耐用消费品中健康家电的保有率普遍较低,例如净水设备每百户拥有量为27台,吸尘器为22台,空气净化器为8台,洗碗机仅为2台。这预示着健康家电市场未来仍有巨大的增长空间。GfK中怡康预测,2023年洗碗机销售额将同比增长48.0%,干衣机同比增长15.0%,吸尘器同比增长5.7%,这些品类有望在整体市场承压的环境下实现逆势增长。

总结

2022年,中国家电市场在复杂的宏观经济和疫情背景下,面临整体下滑的压力。然而,消费者日益增长的健康意识催生了对健康环境电器的内生需求,使其成为市场的重要增长引擎。末端净水、吸尘器和空气净化器等细分品类通过技术创新和功能升级,满足了消费者对品质、效率和智能化的追求。同时,渠道下沉和社交电商的兴起为家电市场提供了新的增长路径。尽管挑战犹存,但健康家电因其较低的保有率和强劲的内生需求,在未来仍具备显著的增长潜力,是行业谋求新途的关键所在。

微信扫一扫-立即使用

微信扫一扫-立即使用