中心思想

政策扰动出清,经营拐点显现

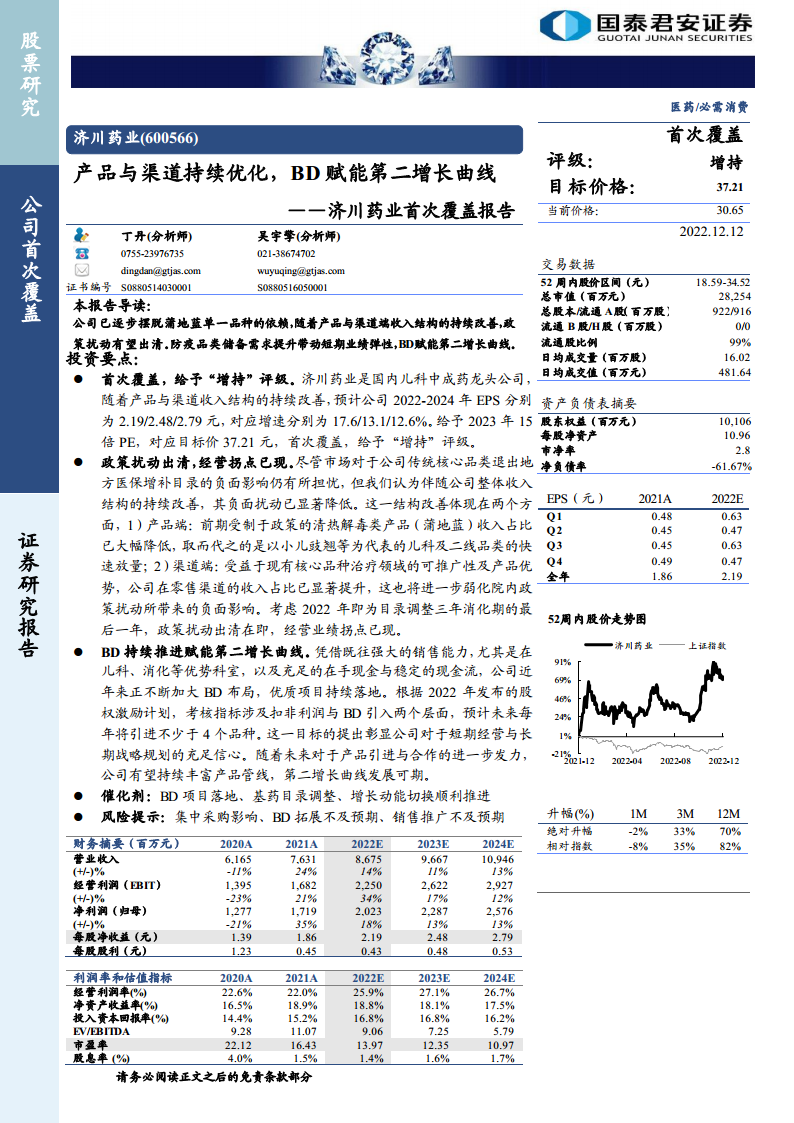

济川药业已逐步摆脱对单一核心品种蒲地蓝的依赖,通过产品结构和渠道端的持续优化,政策扰动带来的负面影响显著降低。随着2022年医保目录调整消化期的结束,公司经营业绩拐点已现,预计将重回稳健增长轨道。

BD战略赋能,培育第二增长曲线

公司凭借强大的销售能力和充足的现金流,正积极加大BD(Business Development)布局,优质项目持续落地。股权激励计划将BD引入作为关键考核指标,彰显公司对短期经营和长期战略规划的信心,有望通过丰富产品管线,培育新的业绩增长点。

主要内容

深耕儿科用药,业绩恢复增长

儿科龙头地位稳固,产品矩阵多元

济川药业自1994年成立以来,已发展成为集医药研发、生产、销售于一体的国家级高新技术企业集团。公司专注于儿科、口腔、呼吸、消化、妇产等优势领域,拥有10多个剂型、210多个规格品种的国药准字号产品群。其中,小儿豉翘清热颗粒、健胃消食口服液等110多个品规被列入国家医保目录,68个品规进入国家基药目录。公司股权结构稳固,实际控制人曹龙祥合计持股比例达44.5%,确保了经营的稳定性。

政策影响趋弱,业绩重回增长

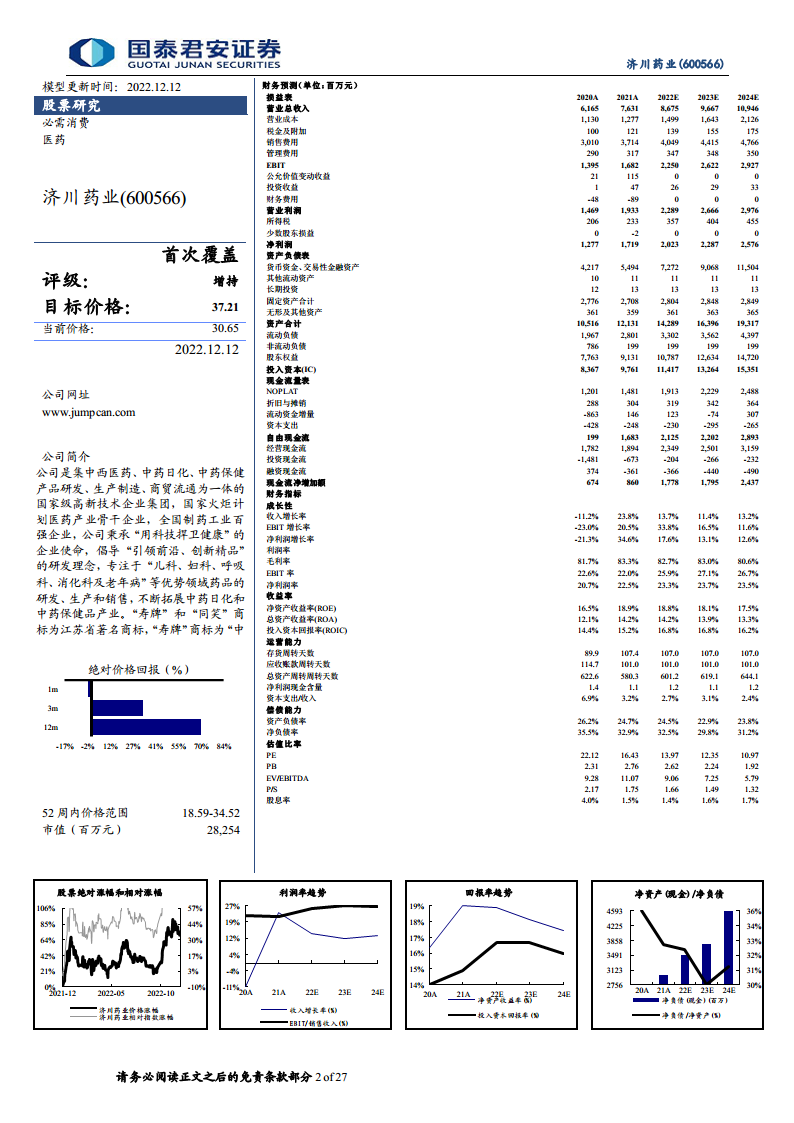

2019-2020年,受蒲地蓝消炎口服液退出地方医保增补目录及新冠疫情影响,公司营收和归母净利润出现下滑,分别同比下降4%和11%(2019年),以及11%和21%(2020年)。然而,随着公司积极发力院外零售端,蒲地蓝消炎口服液在2021年院外销售收入占比接近40%,且其儿科门诊销售对医保依赖较小,患者购药负担轻。同时,以小儿豉翘为代表的儿科用药及二线品种快速放量,有效填补了营收空缺。2021年,公司实现营收76.3亿元,同比增长24%;归母净利润17.2亿元,同比增长35%,标志着业绩重回增长趋势。公司销售费用率从2016年的54%降至2021年的49%,研发费用率从2018年的2.73%持续上升至2021年的6.86%,盈利能力持续稳健。

儿科用药市场需求旺盛,增量空间广阔

政策红利持续释放,市场潜力巨大

中国是全球第二大儿科用药市场,0-14岁少儿人口约占全国总人口的17.9%,但儿科用药市场规模仅占医药行业的5%左右,市场潜力巨大。国家出台了一系列鼓励儿科药研发和生产的政策,如优先审评、数据保护、新增儿童药进入鼓励目录等。目前国内化药、生物制剂等各类药品批文数超过20万个,但儿科专用药物仅3000多个,占比不到2%,存在严重的供需不平衡。

中成药接受度高,市场规模攀升

根据米内网数据,2016-2019年我国儿科药销售额CAGR在10%以上,2021年恢复增长态势,销售额同比增长超过14%,总体规模超千亿。2021年中国公立医疗机构终端、城市实体药店终端、网上药店终端儿科中成药销售额合计近150亿元,其中公立医疗机构终端儿科中成药销售额近90亿元,同比增长超40%。济川药业的小儿豉翘清热颗粒(同贝)在2021年中国城市公立医院和实体药店儿科感冒中成药市场中,市占率分别达57.75%和32.49%,均位居榜首。国家医保局逐步加大儿科药准入力度,2021年谈判准入的34个独家儿科药价格平均降幅达55.6%,提高了可及性。新版《国家基本药物目录管理办法(修订草案)》拟新增“儿童用药目录”,有望进一步促进公司儿科类产品销售。

产品结构持续优化,院外占比不断提升

产品端:核心驱动切换,摆脱单品依赖

公司产品结构不断优化,摆脱了对清热解毒类产品(蒲地蓝)的单一依赖。蒲地蓝占整体营收比重已从峰值时的近50%降至2021年的32%。以小儿豉翘清热颗粒为代表的儿科类产品在2021年实现营收17.01亿元,同比增长63.85%,成为新的核心增长点。小儿豉翘清热颗粒(同贝)是儿童感冒药明星产品,连续4次入选国家卫健委《流行性感冒诊疗方案》。公司于2022年上半年推出改良款无蔗糖小儿豉翘清热颗粒,口感显著提升,单价普遍高于有糖型产品(如2g规格无糖型单价7元,有糖型4元),有望实现量价齐升。此外,蛋白琥珀酸铁口服液(盛雪元)作为独家首仿的第三代补铁剂,广泛应用于儿科、妇科等科室;健胃消食口服液作为食药同源独家品种,在2020年中国城市公立医院健胃消食类中成药中市占率达47.06%;黄龙止咳颗粒是止咳化痰的纯中药独家制剂,对儿童咳嗽变异性哮喘(CVA)疗效确切;雷贝拉唑钠肠溶胶囊(济诺)市占率稳居细分赛道第一,并于2022年11月通过一致性评价。

渠道端:发力零售终端,院外市场拓展

在医改和医疗消费升级背景下,标外市场(包括零售药店、线上渠道等)日益活跃,其占比从2019年的37.8%提升至2022年的43.4%,预计未来将逐步超越标内市场。济川药业拥有强大的销售团队(3047人),人均创收和创利水平显著高于同行。2021年下半年,公司成立零售事业部,积极开拓医药电商和互联网医院合作,进一步丰富销售渠道。截至2021年,公司营收近30%由院外市场贡献,预计未来院外市场营收占比有望持续提升,甚至接近院内市场规模。

BD赋能第二增长曲线

研发投入加大,管线储备丰富

公司近年来持续加大研发投入,2021年研发费用达5.23亿元,同比增长115%。公司药物研究院均衡布局中药、仿制药、改良新药,多个高难度项目取得技术突破。截至2022年上半年,公司在研项目管线丰富,包括3项一致性评价研究阶段项目、6项进入预BE或BE项目、2项II期临床、4项III期临床、11项申报生产项目,并获得多项发明专利。

BD项目持续落地,股权激励强化战略

2021年11月,济川药业与天境生物达成战略合作,以首付款2.24亿元引进长效重组人生长激素伊坦生长激素(TJ101)在中国大陆的开发、生产及商业化权益,总付款最高达20.16亿元人民币,并按50:50共享商业化收益。中国儿童生长激素缺乏症(PGHD)治疗市场规模预计到2030年将达到32亿美元(超220亿元人民币),长效生长激素市场将达10亿美元,但目前渗透率仅5.7%,市场空间广阔。TJ101每周一次或两周一次给药,安全性高,Ⅲ期临床试验已完成患者入组,预计2023年提交上市许可注册申请。此外,公司于2022年11月与恒翼生物签署独家合作协议,引进PDE4抑制剂和蛋白酶抑制剂两款医药产品,首付款不超过1.8亿元人民币。公司2022年股权激励计划明确将BD引入指标纳入考核,要求2022-2024年每年引进不少于4个BD产品,以强化公司内生增长和创新能力。

总结

济川药业正经历从传统核心品种依赖向多元化产品结构和渠道拓展的成功转型。随着蒲地蓝医保政策扰动的出清,以及小儿豉翘等儿科核心产品和二线品种的快速放量,公司业绩已重回增长轨道。儿科用药市场巨大的未满足需求和国家政策支持为公司提供了广阔的增长空间。同时,公司通过加大研发投入和积极推进BD战略,成功引入长效生长激素等优质项目,并将其纳入股权激励考核,为未来的第二增长曲线发展奠定了坚实基础。综合来看,济川药业具备持续增长的潜力,首次覆盖给予“增持”评级,目标价格37.21元。

微信扫一扫-立即使用

微信扫一扫-立即使用