中心思想

双抗药物领军地位与商业化加速

康方生物凭借其在双特异性抗体领域的创新平台和核心产品卡度尼利(AK104)的成功上市,确立了其作为国内双抗药物龙头的市场地位。卡度尼利作为首个国产PD-1/CTLA-4双抗,其商业化进程早于市场预期,标志着公司从研发驱动向商业化转型的关键一步。同时,派安普利单抗(AK105)的销售业绩超预期,进一步验证了公司的商业化能力。

丰富创新管线驱动未来增长

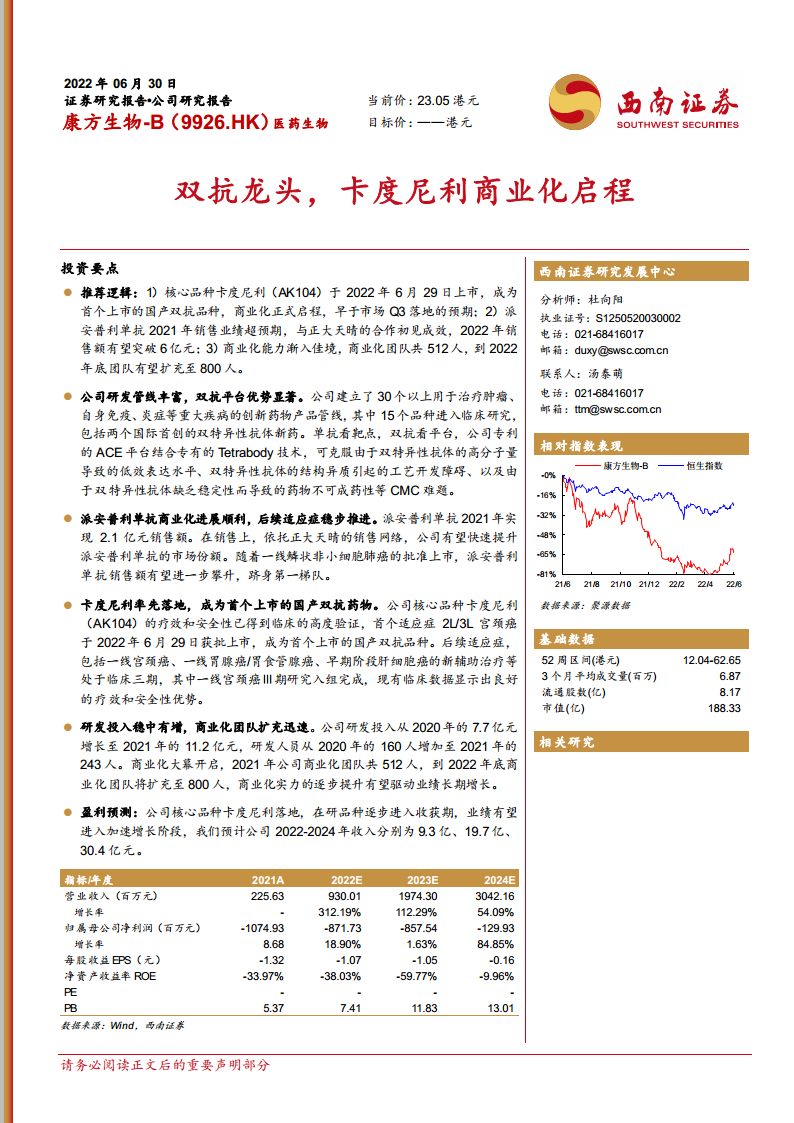

公司拥有涵盖肿瘤、自身免疫、炎症和代谢疾病等多个重大疾病领域的丰富创新药物管线,其中15个品种已进入临床研究,包括多个国际首创的双特异性抗体。依沃西单抗(AK112)等多个重磅创新药物处于临床后期,展现出巨大的市场增长潜力。公司持续增长的研发投入和迅速扩大的商业化团队,以及与正大天晴等合作伙伴的深度协作,为未来业绩的长期增长奠定了坚实基础。预计公司收入将进入加速增长阶段,2022-2024年收入分别达到9.3亿、19.7亿和30.4亿元。

主要内容

康方生物:创新驱动与商业化转型

管理团队经验丰富,研发管线厚积薄发

康方生物的核心管理团队平均拥有逾20年的海外行业经验,在创新药研发、临床开发及商业化方面具备深厚积累。公司已成功构建超过30个创新药物产品管线,覆盖肿瘤、自身免疫、炎症等重大疾病领域,其中15个品种已进入临床研究阶段,包括两个国际首创的双特异性抗体新药。公司专有的ACE平台结合Tetrabody技术,有效克服了双特异性抗体研发中的高分子量导致的低效表达、结构异质引起的工艺开发障碍以及缺乏稳定性等CMC难题,确保了高效表达、结构稳定性和成药性。

研发投入稳步提升,商业化大幕开启

2021年,康方生物营业收入突破2亿元,标志着公司商业化元年的开启。其中,派安普利单抗(AK105)实现销售额2.1亿元,覆盖全国1.7万名患者;向默克授权的AK107(CTLA-4单抗)进入Ⅲ期临床阶段,带来1.3亿元里程碑付款。公司研发投入从2020年的7.7亿元增长至2021年的11.2亿元,研发人员从160人增至243人。商业化团队迅速壮大,2021年共512人,计划到2022年底扩充至800人,销售费用达1.79亿元,占主营业务收入的79.5%。

核心产品:双抗药物引领市场

卡度尼利(AK104):首个国产双抗,疗效与安全性兼具

卡度尼利(AK104)是公司核心品种,作为全球首个上市的PD-1/CTLA-4双特异性抗体,于2022年6月29日获批上市,用于治疗2L/3L宫颈癌。临床数据显示,AK104在ITT人群中客观缓解率(ORR)高达33%,中位总生存期(mOS)达17.5个月,且三级或以上治疗相关不良事件(TRAE)发生率仅为12.9%,显著优于传统PD-1/CTLA-4联合疗法(CheckMate 067联合用药组3-4级不良反应比率高达59%)。后续适应症如一线宫颈癌、一线胃腺癌/胃食管腺癌、早期肝细胞癌新辅助治疗等均处于临床三期,展现出广阔的市场前景。预计AK104销售峰值可达35亿元。

派安普利单抗(AK-105):差异化PD-1,商业化进展顺利

派安普利单抗(AK105)是公司自主研发的差异化PD-1单克隆抗体,采用IgG1亚型并经Fc段改造,有效消除了ADCC/ADCP/CDC效应,减少T细胞损耗,同时利用IgG1亚型提升了药物稳定性,从而实现更强的免疫治疗效果和更少的免疫相关不良反应。AK105已获批用于治疗复发或难治性经典型霍奇金淋巴瘤,2021年销售额达2.1亿元。鼻咽癌和非小细胞肺癌适应症已递交上市申请,有望于2022年获批。公司与正大天晴合作,利用其强大的销售网络,已覆盖全国30个省、200个市、1500余家医院、500家以上DTP药房和超60家保险机构,加速产品市场渗透。预计AK105销售峰值可达25亿元。

依沃西单抗(AK112):PD-1/VEGF双抗,关键适应症潜力巨大

依沃西单抗(AK112)是全球首个进入III期临床研究的PD-1/VEGF双特异性抗体,可同时阻断PD-1和VEGF通路,增强抗肿瘤活性。目前,AK112联合化疗治疗EGFR-TKI治疗失败的晚期非鳞NSCLC的III期研究,以及单药一线治疗PD-L1阳性晚期NSCLC的III期头对头研究正在进行中。临床数据显示,AK112在既往EGFR-TKI治疗失败的NSCLC患者中,ORR高达68.4%,PFS达8.3个月,且3级及以上不良事件发生率仅为28.6%,安全性优势显著。在PD-L1阳性晚期NSCLC单药治疗中,ORR高达50%,优于帕博利珠单抗(27%)。预计AK112销售峰值可达35亿元。

差异化布局:自免及降脂赛道潜力巨大

AK101(IL-12/IL-23):银屑病潜力药物,有望率先上市

AK101是靶向IL-12/IL-23的单抗药物,目前银屑病适应症处于临床Ⅲ期。与全球销售额超91亿美元的乌司奴单抗相比,AK101在治疗银屑病方面显示出相似的疗效,在给药第12周显著优于安慰剂组。鉴于乌司奴单抗已纳入医保,国内市场空间广阔,AK101有望成为首个国产IL-12/IL-23药物,抢占市场先机。

AK102(PCSK9):高胆固醇血症,临床进展顺利

AK102(PCSK9单抗)用于治疗原发型高胆固醇血症和混合型高脂血症。II期临床研究显示,AK102能显著降低空腹血清低密度脂蛋白胆固醇(LDL-C)水平,疗效和安全性与已上市PCSK9抑制剂相似。目前AK102处于临床Ⅲ期,位于国内PCSK9抑制剂研发的第一梯队,有望在竞争激烈的降脂市场中占据一席之地。

盈利预测与估值

盈利预测

基于核心产品卡度尼利(AK104)、派安普利单抗(AK105)、依沃西单抗(AK112)和AK101的上市及市场渗透率假设,预计康方生物2022-2024年营业收入将分别达到9.3亿元、19.7亿元和30.4亿元,呈现出强劲的加速增长态势。

估值分析

采用绝对估值法(FCFF),在永续期增长率为2%、WACC为6.53%的假设下,公司每股内在价值约为28.63元。相对估值方面,与百济神州、君实生物、信达生物等可比创新药企进行PS(市销率)对比,康方生物2022年PS为18倍,与行业平均水平(18倍)持平,表明公司估值合理。

风险提示

投资者需关注研发不及预期、商业化不及预期、市场竞争加剧、药品降价以及医药行业政策变化等潜在风险。

总结

康方生物作为国内双抗药物领域的领军企业,凭借其创新的双抗平台和丰富的产品管线,正迎来商业化加速期。核心产品卡度尼利(AK104)作为首个国产PD-1/CTLA-4双抗已成功上市,派安普利单抗(AK105)销售业绩超预期,依沃西单抗(AK112)等多个重磅产品处于临床后期,展现出巨大的市场潜力。公司持续的研发投入、迅速扩张的商业化团队以及与正大天晴等合作伙伴的紧密协作,共同驱动了业绩的快速增长。预计未来几年公司收入将持续高增长,但投资者仍需关注研发、商业化、市场竞争和政策等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用