中心思想

整体市场趋势概览

2022年前三季度中国血制品市场呈现出结构性分化趋势。尽管人血白蛋白和静注人免疫球蛋白(静丙)等大宗产品在第三季度批签发批次出现小幅下滑,但凝血因子类产品(包括凝血因子VIII、凝血酶原复合物和纤维蛋白原)却实现了显著的高增长,成为市场的主要增长动力。这表明市场需求正向高附加值的特异性免疫球蛋白和凝血因子类产品倾斜。

因子类产品驱动增长

报告数据显示,凝血因子VIII、凝血酶原复合物和纤维蛋白原在前三季度及第三季度均保持了强劲的增长势头,部分产品同比增速甚至超过100%。这一趋势反映了相关疾病治疗需求的增长以及国内企业在这些细分领域的研发和生产能力提升。同时,部分国产企业在特定因子类产品上表现尤为突出,市场份额和批签发量均有显著提升。

主要内容

各品种批签发数据分析

人血白蛋白

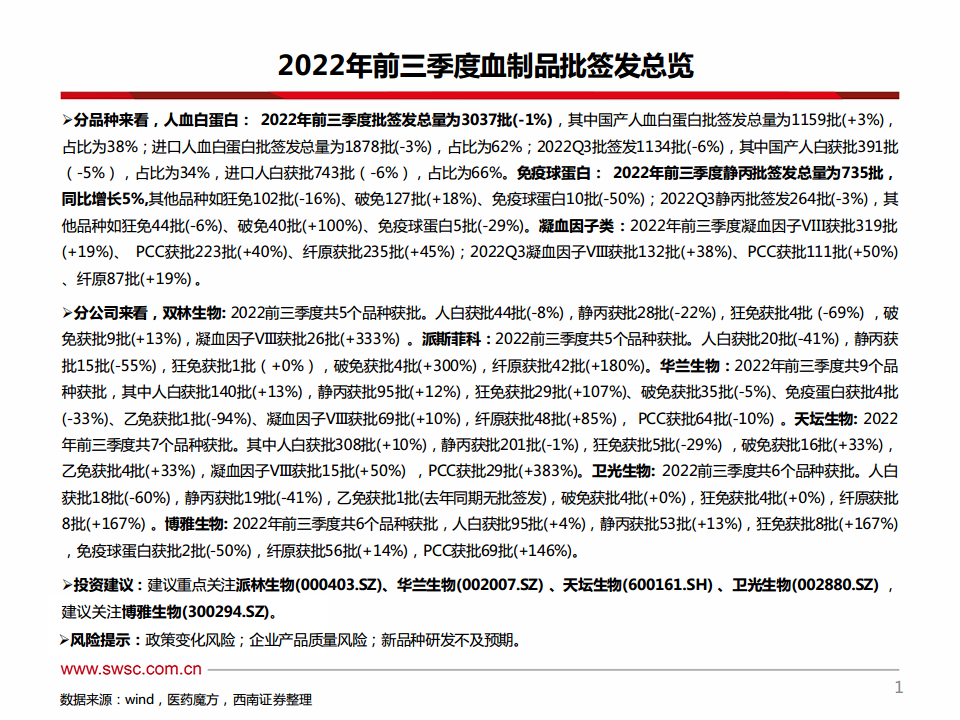

2022年前三季度,人血白蛋白批签发总量为3037批,同比微降1%。其中,进口人血白蛋白占比62%(1878批,同比下降3%),国产占比38%(1159批,同比增长3%)。第三季度批签发1134批,同比下降6%,进口占比66%,国产占比34%。百特、基立福、杰特贝林和奥克特珐玛是主要的进口厂商,天坛生物、华兰生物、四川远大和泰邦生物是主要的国产厂商。

静注人免疫球蛋白

2022年前三季度,静丙批签发总量为735批,同比增长5%。第三季度批签发264批,同比下降3%。天坛生物、华兰生物、上海莱士和泰邦生物是主要的批签发企业。

狂犬病免疫球蛋白

2022年前三季度,狂犬病免疫球蛋白批签发总量为102批,同比下降16%。第三季度批签发44批,同比下降6%。华兰生物、四川远大和泰邦生物是主要的批签发企业。

破伤风免疫球蛋白

2022年前三季度,破伤风免疫球蛋白批签发总量为127批,同比增长18%。第三季度批签发40批,同比增长100%,显示出强劲的增长势头。华兰生物、四川远大、泰邦生物和天坛生物是主要的批签发企业。

免疫球蛋白

2022年前三季度,免疫球蛋白批签发总量为10批,同比下降50%。第三季度批签发5批,同比下降29%。博晖创新、华兰生物和博雅生物是主要的批签发企业。

乙型肝炎免疫球蛋白

2022年前三季度,乙肝免疫球蛋白批签发总量为18批,同比下降36%。第三季度批签发12批,同比增长50%。四川远大、天坛生物和泰邦生物是主要的批签发企业。

凝血因子VIII

2022年前三季度,凝血因子VIII批签发总量为319批,同比增长19%。第三季度批签发132批,同比增长38%。泰邦生物、上海莱士、华兰生物和绿十字(中国)是主要的批签发企业。

凝血酶原复合物

2022年前三季度,凝血酶原复合物批签发总量为223批,同比增长40%。第三季度批签发111批,同比增长50%。博雅生物、华兰生物、泰邦生物和天坛生物是主要的批签发企业,其中博雅生物在Q3实现了767%的同比高增长。

纤维蛋白原

2022年前三季度,纤维蛋白原批签发总量为235批,同比增长45%。第三季度批签发87批,同比增长19%。博雅生物、华兰生物、派斯菲科和上海莱士是主要的批签发企业,其中派斯菲科在Q3实现了400%的同比高增长。

主要企业市场表现

天坛生物

2022年前三季度共7个品种获批。人血白蛋白批签发308批(+10%),静丙201批(-1%)。凝血因子VIII获批15批(+50%),凝血酶原复合物获批29批(+383%),显示出因子类产品的快速增长。第三季度,凝血因子VIII批签发10批(+233%),乙肝免疫球蛋白批签发3批(+200%),破伤风免疫球蛋白批签发5批(+400%)。

上海莱士

2022年前三季度共8个品种获批。静丙批签发93批(+121%),冻干静丙获批4批(+300%),纤维蛋白原41批(+2%)。第三季度,人血白蛋白批签发49批(+23%),静丙35批(+52%)。

泰邦生物

2022年前三季度共8个品种获批。凝血因子VIII获批76批(+33%),凝血酶原复合物获批42批(+27%),纤维蛋白原获批21批(+17%),因子类产品全面增长。第三季度,凝血因子VIII批签发31批(+244%),凝血酶原复合物15批(+114%),纤维蛋白原12批(+71%)。

华兰生物

2022年前三季度共9个品种获批。人血白蛋白批签发140批(+13%),静丙95批(+12%),狂犬病免疫球蛋白29批(+107%),纤维蛋白原48批(+85%),表现稳健且部分特免产品高增长。第三季度,人血白蛋白批签发51批(+34%),静丙34批(+10%),狂犬病免疫球蛋白18批(+125%),破伤风免疫球蛋白11批(+120%)。

双林生物

2022年前三季度共5个品种获批。凝血因子VIII获批26批(+333%),是其主要亮点。第三季度,凝血因子VIII批签发14批(+180%)。

派斯菲科

2022年前三季度共5个品种获批。纤维蛋白原获批42批(+180%),破伤风免疫球蛋白获批4批(+300%)。第三季度,纤维蛋白原批签发15批(+400%)。

博雅生物

2022年前三季度共6个品种获批。凝血酶原复合物获批69批(+146%),纤维蛋白原56批(+14%)。第三季度,凝血酶原复合物批签发52批(+767%),显示出极高的增长率。

卫光生物

2022年前三季度共6个品种获批。人血白蛋白批签发18批(-60%),静丙19批(-41%),主要产品批签发量下滑。第三季度,人血白蛋白批签发11批(-50%),静丙6批(-60%)。

博晖创新

2022年前三季度共6个品种获批。静丙批签发17批(+55%),狂犬病免疫球蛋白6批(+100%)。第三季度,静丙批签发7批(+250%),免疫球蛋白3批(+200%)。

总结

2022年前三季度,中国血制品市场呈现出显著的结构性变化。尽管人血白蛋白和静丙等传统大宗产品在第三季度批签发批次有所下滑,但凝血因子类产品(凝血因子VIII、凝血酶原复合物、纤维蛋白原)却实现了强劲的增长,成为市场的主要驱动力。这表明市场需求正逐步向高附加值、治疗特定疾病的特异性免疫球蛋白和凝血因子类产品转移。

在企业层面,天坛生物、泰邦生物、华兰生物和博雅生物等国内领先企业在因子类产品和部分特免产品上表现突出,实现了显著的批签发增长,尤其是在凝血因子VIII、凝血酶原复合物和纤维蛋白原等领域。这些公司的战略布局和产品组合优化,使其在市场竞争中占据优势。

投资建议方面,报告建议重点关注派林生物、华兰生物、天坛生物、卫光生物,并关注博雅生物,这些公司在市场结构调整中展现出增长潜力。同时,投资者需警惕政策变化、企业产品质量以及新品种研发不及预期等潜在风险。整体而言,血制品市场正经历从大宗产品向高价值特异性产品转型的过程,具备创新能力和丰富产品线的企业有望在未来市场中获得更大发展空间。

微信扫一扫-立即使用

微信扫一扫-立即使用