中心思想

战略转型与未来增长潜力

鲁商发展正经历一场深刻的战略转型,核心在于全面剥离房地产业务,并坚定不移地聚焦于美丽健康生态链。这一转型旨在优化公司业务结构,提升盈利质量。

业绩承压与估值修复预期

尽管2022年公司业绩受房地产业务拖累显著下滑,但随着地产剥离计划的稳步推进以及化妆品等大健康业务的持续发展,公司未来盈利能力有望实现爆发式增长,估值水平亦有望得到修复和提升。

主要内容

投资摘要

2022年业绩回顾与地产业务影响

2023年1月30日,鲁商发展发布2022年业绩预告,预计全年归母净利润为0.18-0.54亿元,与上年同期相比预计减少3.08-3.44亿元,同比大幅下降85%-95%。推算22Q4归母净利润亏损1.0-1.36亿元,但相较去年同期亏损1.41亿元有所收窄。预计22年归母扣非净利润为0.36-0.72亿元,同比减少2.88-3.24亿元,降幅达80%-90%。

业绩下滑的主要原因在于房地产板块的拖累:

- 受结算区域及产品结构变化影响,地产业务结算毛利同比下降。

- 部分参股地产公司进入尾盘阶段,导致经营利润减少,投资收益同比下降较多。

- 受疫情反复叠加房地产市场下行影响,购房需求持续走弱,公司为加快销售及现金回笼,对部分产品售价进行调整,并计提了相应的资产减值准备。

地产业务剥离与大健康转型

公司正稳步推进地产业务剥离计划,拟出售鲁商置业、新城镇、创新发展、菏泽置业、临沂地产、临沂置业、临沂金置业、临沂发展等八家公司的100%股权(临沂置业为51%,临沂金置业为44.10%,临沂发展为32%),以及上市公司对上述标的公司及其下属公司的全部债权,交易对价合计59.07亿元。通过本次交易,公司将名下房地产开发业务相关资产负债置出,完成后将全面聚焦以化妆品、生物医药等为主业的大健康领域,实现业务结构的根本性升级。

化妆品业务“4+N”战略进展

公司旗下化妆品板块“4+N”战略持续推进,各子品牌协同发展,专注多维差异化赛道:

- 瑷尔博士:2022年销售额突破10亿元,成功跻身国货品牌前列,展现出强劲的市场竞争力。

- 颐莲:在双十一期间连续登陆天猫喷雾爽肤水热销榜、加购榜Top1,巩固了其在细分市场的领先地位。

- 福瑞达善颜:肌肤管理中心全国规模超过百家,成为线下美容护肤领域的强势品牌。该品牌专注于抗衰老产品开发,打造“量肤定制”理念,并稳步推出线粒体抗老系列等多款高端产品。

- 伊帕尔汗:携手六大国货品牌,联合推出“安睡彩虹梦”计划,致力于打造国货高端精油护肤品牌形象。

公司凭借深厚的药企出身背景和浓厚的研发基因,结合全渠道协同营销,有望通过多维健康美丽业务的协同效应,助力公司整体业绩增长。

投资建议

盈利预测与评级维持

报告指出,2022年公司整体业绩受地产业务拖累,但随着2023年地产剥离和大健康战略的稳步推进,公司盈利能力与估值有望逐步修复。公司医药基因与研发实力持续赋能原料、医药和化妆品等美丽健康业务的发展。

上海证券调整了鲁商发展2022-2024年的归母净利润预测,分别为0.39亿元、4.01亿元和5.21亿元,同比增速分别为-89.1%、921.2%和29.9%。对应每股收益(EPS)分别为0.04元、0.39元和0.51元,对应当前股价的市盈率(PE)分别为289倍、28倍和22倍。基于对公司未来转型成功和盈利增长的预期,报告维持对鲁商发展的“买入”评级。

风险提示

主要风险因素

投资者需关注以下潜在风险:

- 化妆品行业竞争加剧风险:市场竞争激烈可能影响公司化妆品业务的增长速度和盈利能力。

- 转型不及预期风险:地产业务剥离或大健康业务发展可能未达预期,影响公司整体战略目标的实现。

- 产品销售推广不及预期风险:新产品或现有产品的市场推广效果不佳,可能导致销售额和市场份额增长放缓。

- 行业监管政策趋严风险:大健康或化妆品行业的监管政策变化可能对公司运营产生不利影响。

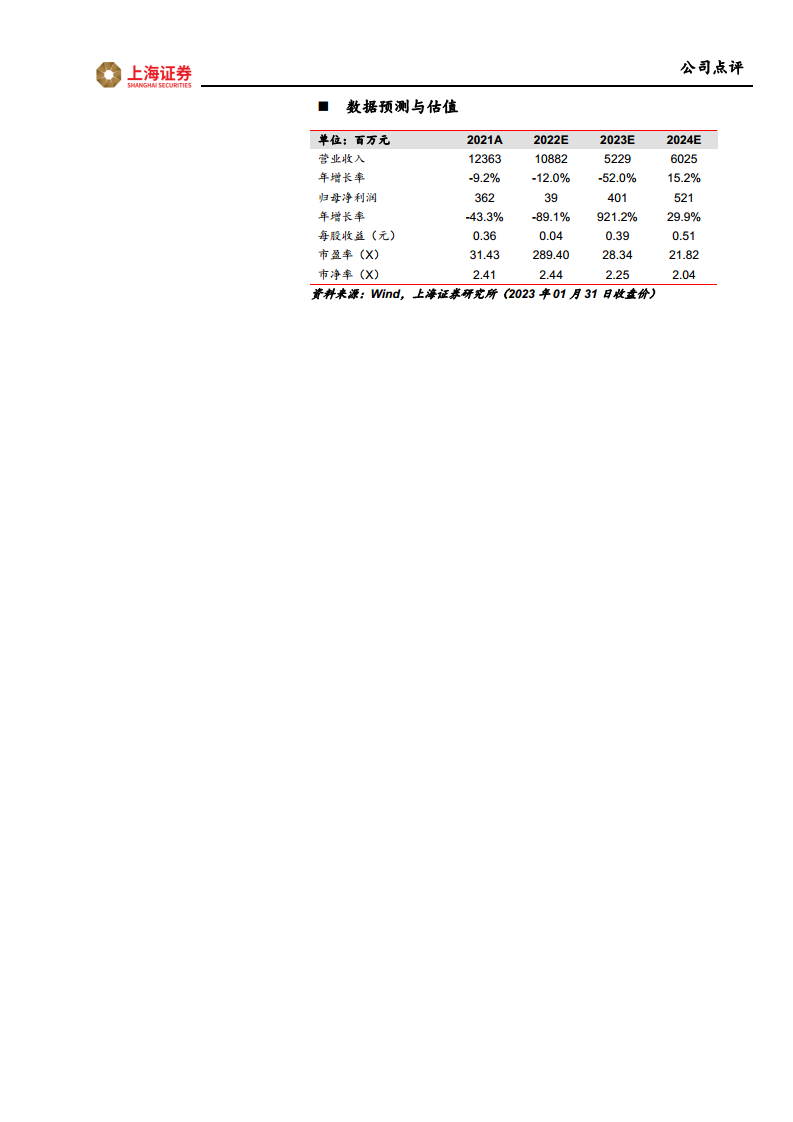

数据预测与估值

财务数据预测概览

报告提供了鲁商发展2021A至2024E的详细财务预测,揭示了公司转型前后的业绩变化趋势:

- 营业收入:预计2022年下降12.0%至108.82亿元,主要受地产业务拖累。2023年因地产业务剥离,营收预计大幅下降52.0%至52.29亿元,这反映了公司业务结构的根本性调整。2024年预计回升15.2%至60.25亿元,预示着大健康业务的增长将开始弥补地产剥离带来的营收缺口,并驱动整体营收恢复增长。

- 归母净利润:2022年预计大幅下降89.1%至0.39亿元,再次印证了地产业务对短期盈利的巨大负面影响。然而,2023年预计飙升921.2%至4.01亿元,2024年继续增长29.9%至5.21亿元。这种爆发式增长是公司成功转型、大健康业务盈利能力释放的直接结果,也反映了市场对公司未来盈利前景的强烈预期。

- 每股收益(EPS):相应地,EPS从2022年的0.04元提升至2023年的0.39元和2024年的0.51元,直接体现了股东回报的显著改善。

- 市盈率(PE):2022年高达289.40倍的PE值,反映了在低盈利基数下,市场对公司未来转型成功的预期已部分计入。随着盈利的恢复和增长,2023年PE预计大幅降至28.34倍,2024年进一步降至21.82倍,这表明公司估值将回归到更合理的水平,且随着盈利增长,估值吸引力将进一步增强。

- 盈利能力指标:

- 毛利率:从2021A的25.7%提升至2022E的26.1%,并预计在2023E大幅跃升至50.2%,2024E进一步提升至51.3%。这清晰地表明,剥离低毛利地产业务后,以化妆品为代表的大健康业务的高毛利特性将显著改善公司的整体盈利结构。

- 净利率:同样从2022E的0.4%提升至2023E的7.7%和2024E的8.7%,反映了公司在营收规模调整的同时,盈利质量的显著提升。

- 净资产收益率(ROE):预计从2022E的0.8%提升至2023E的7.9%和2024E的9.3%,显示了公司资本运用效率的提高和为股东创造价值能力的增强。

- 偿债能力指标:

- 资产负债率:从2021A的89.4%大幅下降至2022E的61.0%,并持续优化至2024E的57.6%。这表明地产业务剥离不仅优化了业务结构,也显著降低了公司的财务杠杆和负债风险,提升了财务稳健性。

- 流动比率和速动比率:均显著改善,流动比率从2021A的1.15提升至2022E的2.21,并持续至2024E的2.40;速动比率从2021A的0.13提升至2022E的1.93,并持续至2024E的2.11。这些指标的改善表明公司短期偿债能力大幅增强,现金流管理更加健康。

- 现金流量:经营活动现金流量在2021A和2022E表现强劲(68.48亿元和73.16亿元),这可能与地产业务的预收款和销售回款有关。2023E和2024E预计回归到更可持续的水平(8.88亿元和10.26亿元),这与公司业务模式的转变相符,即从地产开发的高现金流波动性转向大健康业务的更稳定现金流。

总结

鲁商发展正通过剥离房地产业务,坚定不移地向美丽健康产业转型,这一战略性调整是公司未来发展的核心驱动力。尽管2022年业绩受地产业务拖累表现不佳,但随着59.07亿元地产资产剥离计划的稳步推进,公司业务结构将得到优化,财务风险显著降低。在“4+N”战略指导下,以瑷尔博士和颐莲为代表的化妆品业务已展现出强劲的增长势头和市场竞争力,结合公司深厚的医药研发基因,大健康业务有望成为新的业绩增长极。分析师预计,公司在2023年和2024年将实现归母净利润的爆发式增长,盈利能力和估值水平将得到显著修复。投资者应关注公司转型进程、化妆品业务的持续增长以及潜在的市场竞争和政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用