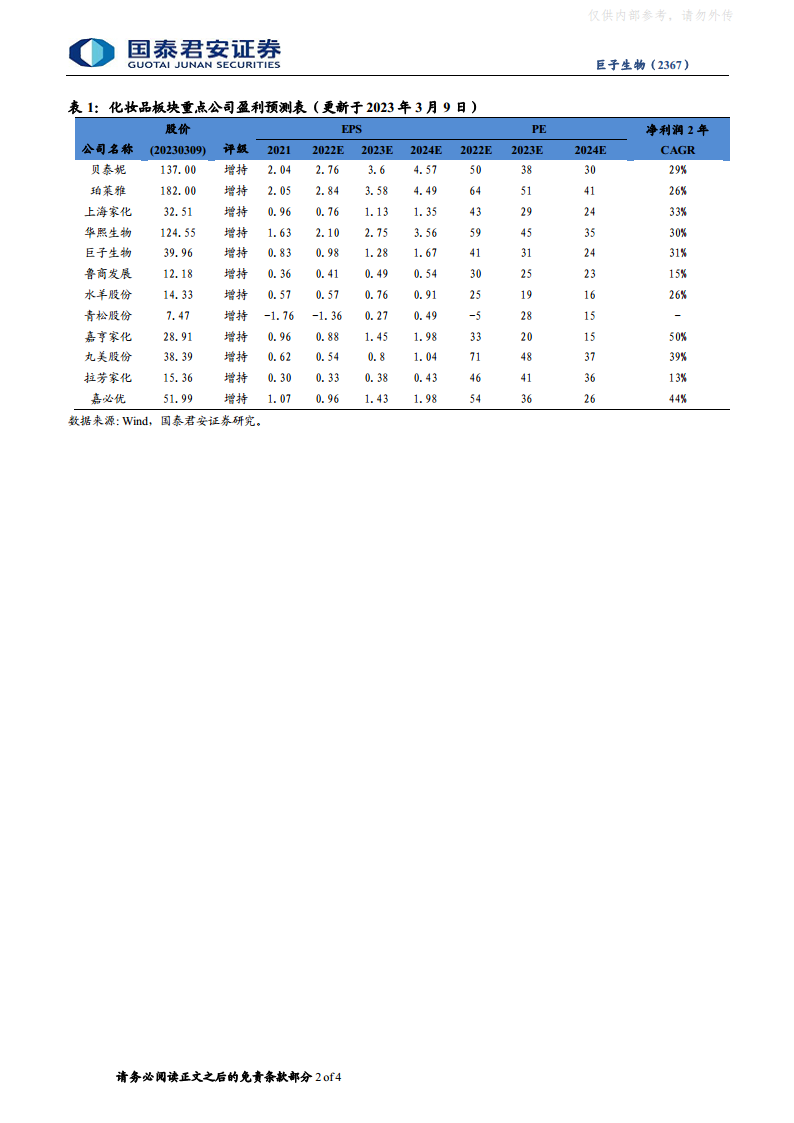

中心思想

重组胶原龙头地位与增长潜力

巨子生物凭借其在重组胶原赛道的领先地位,展现出显著的成长性,其化妆品业务线上增速亮眼,医美产品储备有望接力增长。

多业务驱动与估值提升机遇

公司通过拓产品、扩渠道策略驱动化妆品业务持续高增,同时医美产品线蓄势待发。即将纳入港股通将释放流动性,有望进一步提升公司估值。

主要内容

投资建议与市场展望

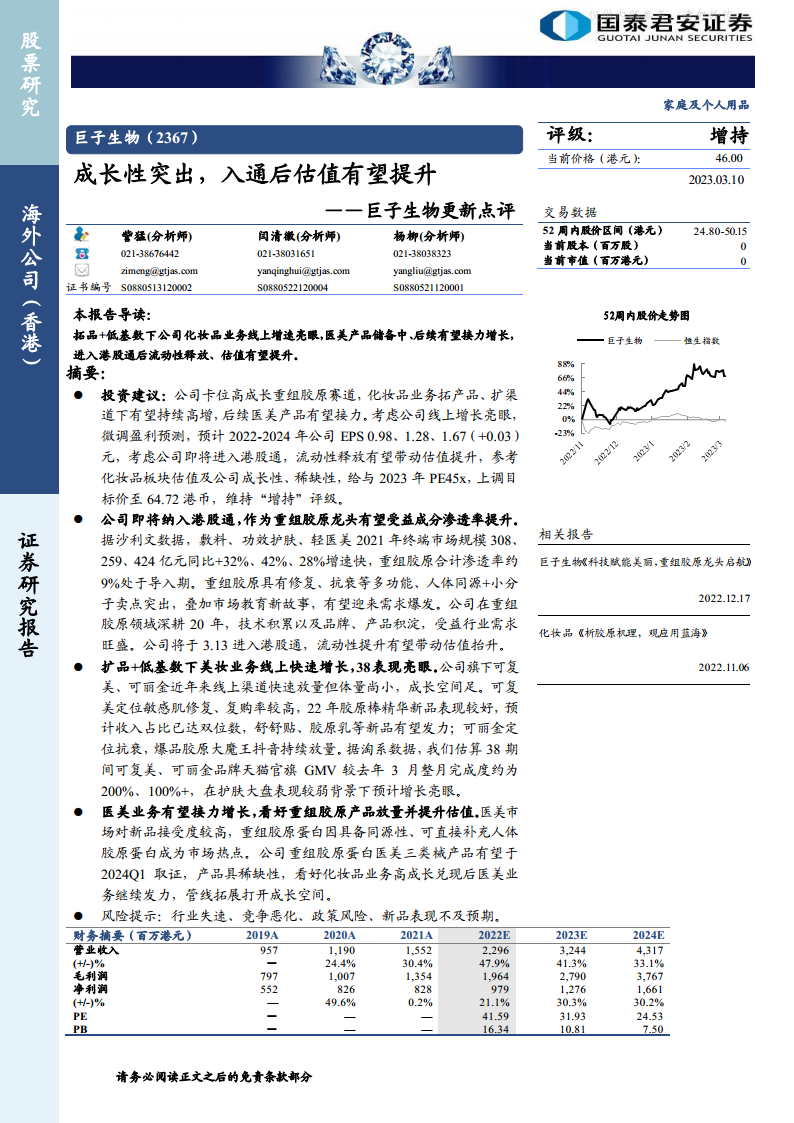

- 公司卡位高成长重组胶原赛道,化妆品业务拓产品、扩渠道有望持续高增,后续医美产品有望接力。

- 微调盈利预测,预计2022-2024年公司EPS分别为0.98、1.28、1.67元(2024年EPS上调0.03元)。

- 考虑公司即将进入港股通,流动性释放有望带动估值提升,参考化妆品板块估值及公司成长性、稀缺性,给予2023年PE45x。

- 上调目标价至64.72港币,维持“增持”评级。

重组胶原市场潜力与港股通机遇

- 公司即将于3月13日纳入港股通,作为重组胶原龙头有望受益于成分渗透率提升带来的流动性释放和估值抬升。

- 根据沙利文数据,2021年敷料、功效护肤、轻医美终端市场规模分别为308亿元、259亿元、424亿元,同比增速分别为32%、42%、28%,市场增长迅速。

- 重组胶原合计渗透率约9%,仍处于导入期,具有修复、抗衰等多功能,且人体同源、小分子卖点突出,有望迎来需求爆发。

- 公司在重组胶原领域深耕20年,拥有深厚的技术积累、品牌和产品积淀,将受益于行业需求的旺盛。

化妆品业务线上高速增长

- 在扩品和低基数效应下,公司旗下可复美、可丽金两大美妆品牌线上业务实现快速增长,且体量尚小,成长空间充足。

- 可复美定位敏感肌修复,复购率较高,2022年胶原棒精华新品表现良好,预计收入占比已达双位数;舒舒贴、胶原乳等新品有望发力。

- 可丽金定位抗衰,爆品胶原大魔王在抖音平台持续放量。

- 据淘系数据估算,“38”期间可复美、可丽金品牌天猫官方旗舰店GMV较去年3月整月完成度分别约为200%和100%+,在护肤大盘整体表现较弱的背景下,增长表现亮眼。

医美产品线与未来增长驱动

- 医美市场对新品接受度较高,重组胶原蛋白因其同源性及可直接补充人体胶原蛋白的特性,已成为市场热点。

- 公司重组胶原蛋白医美三类械产品有望于2024年Q1取证,该产品具有稀缺性。

- 看好在化妆品业务高成长兑现后,医美业务能够接力发力,管线拓展将进一步打开公司成长空间。

潜在风险提示

- 行业增速放缓。

- 市场竞争加剧。

- 政策法规变化风险。

- 新品市场表现不及预期。

总结

巨子生物作为重组胶原领域的领先企业,其化妆品业务通过产品创新和渠道拓展实现了线上高速增长,尤其在“38”期间表现突出。公司在重组胶原市场中占据有利地位,该市场渗透率低且增长迅速。未来,随着重组胶原蛋白医美三类械产品有望于2024年Q1获批,将为公司提供新的增长动力。此外,公司即将纳入港股通,预计将有效提升股票流动性并带动估值进一步提升。基于上述积极因素,报告维持“增持”评级,并上调目标价至64.72港币,预计公司未来几年营收和净利润将保持强劲增长。

微信扫一扫-立即使用

微信扫一扫-立即使用