中心思想

稳健运营与增长潜力

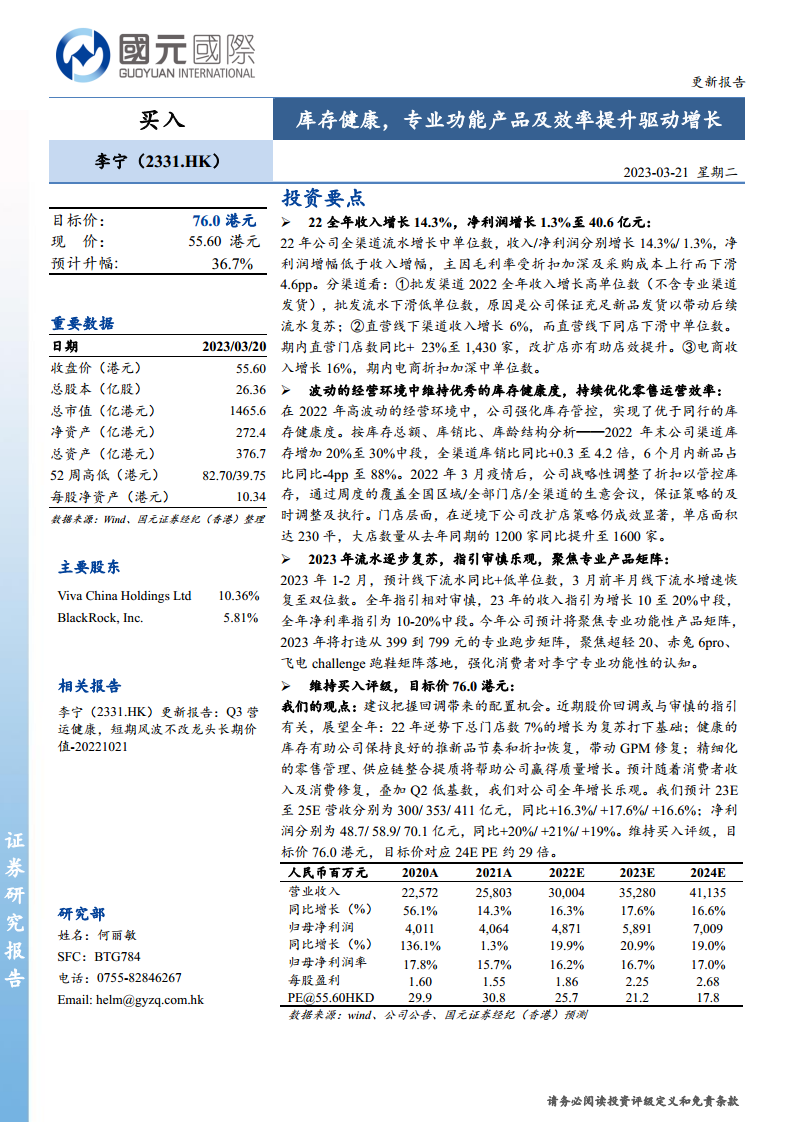

本报告维持对李宁(2331.HK)的“买入”评级,目标价76.0港元,预计有36.7%的潜在升幅。尽管2022年面临挑战,公司通过强化库存管理和优化零售运营效率,展现了优秀的抗风险能力和稳健的经营基础。

专业产品驱动未来增长

展望2023年,公司将聚焦专业功能性产品矩阵的打造,结合消费者消费意愿的修复和第二季度的低基数效应,预计将驱动收入和净利润的逐步复苏和高质量增长。

主要内容

2022年业绩回顾与渠道表现

收入与净利润增长分析

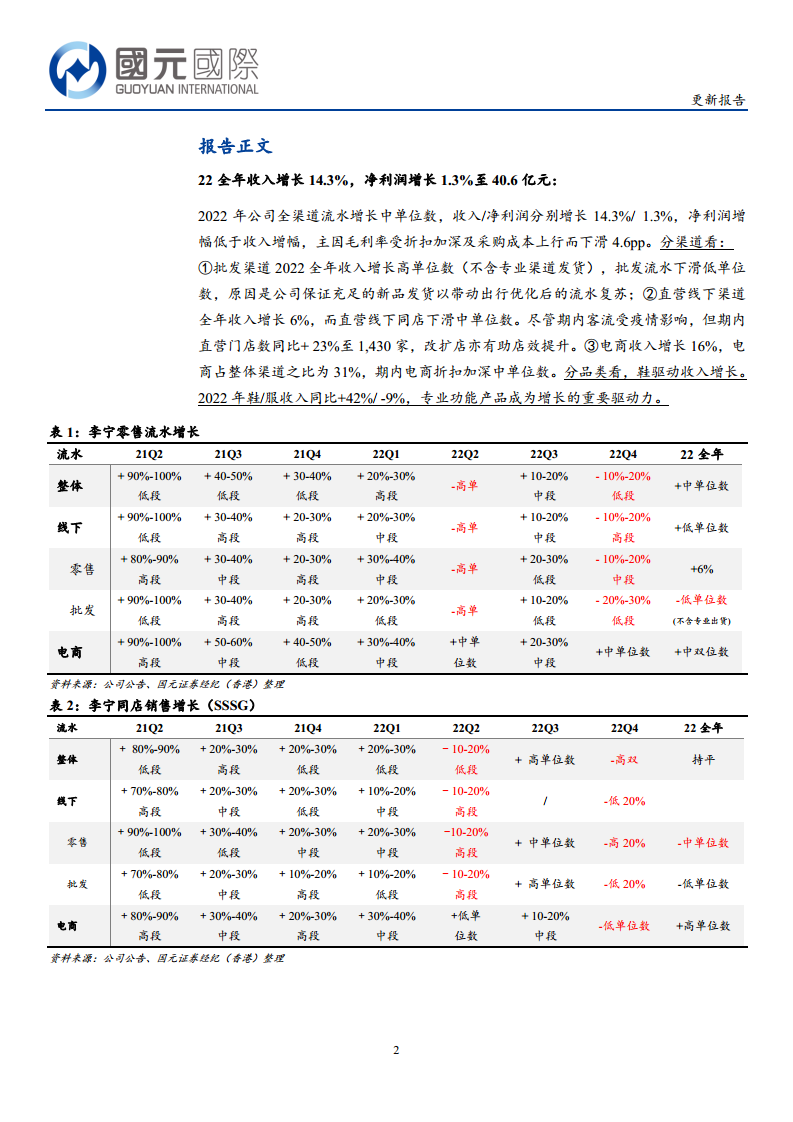

2022年,李宁公司全渠道流水实现中单位数增长,总收入同比增长14.3%至人民币300.04亿元。然而,净利润仅增长1.3%至人民币40.64亿元,增速低于收入,主要原因在于毛利率因折扣加深及采购成本上升而下滑4.6个百分点。

各渠道业绩细分

- 批发渠道: 收入实现高单位数增长(不含专业渠道发货),但批发流水下滑低单位数。公司通过保证充足新品发货,为后续流水复苏奠定基础。

- 直营线下渠道: 收入增长6%,但同店销售下滑中单位数。尽管客流受疫情影响,直营门店数同比增加23%至1,430家,改扩店策略有效提升了店效。

- 电商渠道: 收入增长16%,占整体渠道收入的31%。期内电商折扣加深中单位数。

- 品类贡献: 鞋类产品是收入增长的主要驱动力,2022年鞋类收入同比增长42%,而服装收入同比下降9%。专业功能性产品成为重要的增长引擎。

盈利能力承压与费用结构变化

毛利率下滑原因

期内毛利率同比下降4.6个百分点至48.4%。主要原因包括:

- 折扣加深与采购成本上涨: 导致直营线下渠道和电商渠道毛利率分别带来1.3个和1.7个百分点的负面影响。

- 批发渠道成本压力: 采购成本提升导致批发渠道毛利率承压,带来1.6个百分点的负面影响。

- 存货减值准备: 存货额上升导致相关减值准备增加,但部分被羽毛球业务产品结构优化带来的正面影响抵消。

销售费用率提升

销售费用率同比上升1.1个百分点至28.3%,导致净利润率同比下降2个百分点至17.8%。这反映了负的经营杠杆效应。

- 广告及营销费用: 同比增加5亿元至22.8亿元,A&P费用率占比提升0.9个百分点至8.8%。

- 渠道质量提升策略: 公司在2022年逆势下坚定执行渠道质量提升策略,门店数量净增7%(大货净增360个,儿童增加106个),单店面积增至230平方米,为后续增长奠定基础。

库存健康度与零售运营效率优化

优秀的库存管理

在2022年高波动的经营环境中,公司通过强化库存管控,实现了优于同行的库存健康度。

- 库存总额与库销比: 2022年末渠道库存增加20%至30%中段,全渠道库销比同比增加0.3至4.2倍。

- 库龄结构: 6个月内新品占渠道库存总额的比例同比下降4个百分点至88%。

- 存货周转天数: 同比增加4天至58天。

- 策略调整: 2022年3月疫情后,公司战略性调整折扣以管控库存,并针对每季度、每月底的生意节点设定库存及库龄结构目标,通过周度的覆盖全国区域/全部门店/全渠道的生意会议,保证策略的及时调整及执行。

运营效率持续提升

公司在商品运营、零售运营和供应链方面持续提效,为2023年复苏打下坚实基础。

- 商品运营: 商品深度提升低单位数,流水结构中新品占比提升3个百分点至89%。当季新品折扣率维持在70-80%高段。明星产品“超轻19”成功售出超过300万双,超额完成目标。

- 门店运营: 改扩店策略成效显著,大店数量从1,200家提升至1,600家,单店面积达230平方米。大货门店转化率和连带率均实现中高单位数增长,件单价同比提升低单位数。

- 供应链优化: 持续扶持大而强的合作伙伴,年内批发合作伙伴和鞋供应商数量减少,TOP3供应商采购份额占50%。童装业务流水同比增长30%高段,各项指标显著增长。

2023年展望与专业产品战略

流水逐步复苏与审慎乐观指引

2023年1-2月,线下流水预计同比增长低单位数,3月前半月增速恢复至双位数。公司对全年指引相对审慎,预计收入增长10-20%中段,全年净利率指引为10-20%中段。

聚焦专业功能性产品矩阵

公司预计2023年将聚焦专业功能性产品矩阵,在“超轻”系列成功基础上,打造399元至799元的专业跑步产品带,重点推广超轻20、赤兔6pro、飞电challenge等跑鞋矩阵,以强化消费者对李宁专业功能性的认知。

投资评级与财务预测

维持“买入”评级

国元证券经纪(香港)维持李宁“买入”评级,目标价76.0港元,对应2024年预测市盈率约29倍。建议投资者把握近期股价回调带来的配置机会。

乐观增长预期与财务预测

展望2023年,公司在2022年逆势下门店数量增长7%为复苏奠定基础;健康的库存结构有助于保持新品推广节奏和折扣恢复,从而带动毛利率修复;精细化的零售管理和供应链整合将助力实现高质量增长。预计随着消费者收入及消费修复,叠加2023年第二季度的低基数效应,对公司全年增长持乐观态度。

- 营收预测: 预计2023年至2025年营收分别为300亿元、353亿元和411亿元,同比分别增长16.3%、17.6%和16.6%。

- 净利润预测: 预计2023年至2025年净利润分别为48.7亿元、58.9亿元和70.1亿元,同比分别增长20%、21%和19%。

总结

李宁在2022年面临挑战性的经营环境,但通过有效的库存管理和零售运营效率提升,保持了健康的运营基础。尽管毛利率因折扣和成本压力有所下滑,公司仍通过门店扩张和专业产品策略为未来增长蓄力。展望2023年,随着消费复苏和公司对专业功能性产品矩阵的聚焦,预计收入和净利润将实现稳健增长。鉴于其健康的库存状况、精细化的零售管理以及对专业产品的战略投入,维持“买入”评级,并对公司未来的高质量增长持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用