中心思想

业绩强劲增长与核心业务驱动

莱茵生物在2022年实现了显著的业绩增长,营收和归母净利润分别同比增长32.99%和50.92%,扣非净利润更是大幅增长74.66%。这一强劲表现主要得益于植物提取行业的持续向好以及公司核心天然甜味剂业务的亮眼表现。公司与大客户芬美意的深度合作进一步巩固了市场地位,天然甜味剂业务在植物提取总营收中的比重达到66.9%,显示出其作为核心增长引擎的强大动力。尽管第四季度受产品结构调整、原料价格承压及资产减值准备计提等因素影响,净利润出现边际下滑,但全年整体盈利能力仍保持稳健,毛利率和销售净利率均有所提升,期间费用管控良好。

多元化布局与未来增长潜力

公司积极推进“大单品”战略,在巩固天然甜味剂业务优势的同时,前瞻性地布局了第二增长曲线。与芬美意的天然甜味剂订单持续释放,未来仍有约1.37亿美元的订单需求。同时,公司通过募投建设甜叶菊提取工厂以扩充产能、降低成本,并积极探索工业大麻业务在美国市场的量产及潜在合法化带来的增长空间。在研发方面,公司启动甜菊糖微生物酶转化工艺项目并与江南大学合作开发微生物合成技术,旨在催化新品落地并提升盈利能力。这些战略举措预示着莱茵生物作为全球植物提取龙头企业,有望在未来进入业绩爆发期,其在天然植物提取和高景气度细分赛道上的多元化布局,为其长期成长奠定了坚实基础。

主要内容

2022年财务表现概览

莱茵生物于2022年取得了显著的财务增长。全年实现营业收入14.01亿元,同比增长32.99%;归属于母公司股东的净利润为1.79亿元,同比增长50.92%;扣除非经常性损益的净利润达到1.49亿元,同比大幅增长74.66%。

然而,从单季度表现来看,第四季度营收为4.22亿元,同比增长23.72%,但归母净利润仅为0.03亿元,同比下降90.49%;扣非净利润更是录得-0.06亿元,同比下降126.37%。报告指出,第四季度净利润的边际下降主要受到产品结构调整、原料价格承压以及计提资产减值准备等多种因素的综合影响。

核心业务稳健扩张与市场需求向好

2022年,植物提取行业需求持续向好,为公司业绩增长提供了有利的市场环境。公司与大客户芬美意的合作广度和深度均持续提升,进一步巩固了其市场地位。

分季度来看,公司2022年Q1至Q4的营收同比增速分别为27.76%、55.01%、29.97%和23.72%。归母净利润的同比增速分别为+78.44%、+149.15%、+51.87%和-90.49%,显示出前三季度的高速增长和第四季度的调整。

从业务构成来看,植物提取业务全年实现营收13.29亿元,同比增长30.95%。其中,天然甜味剂业务表现尤为强劲,实现营收8.89亿元,同比增长40.36%,在植物提取业务中的比重达到66.9%,较2021年同期提升4.5个百分点,凸显其核心地位。第四季度,植物提取业务和天然甜味剂业务分别实现营收4.05亿元和2.73亿元,同比分别增长24.8%和26.7%,均超过主营业务收入的整体增长。

盈利能力优化与费用管控成效

2022年,伴随相关产品市场价格维持相对高位以及公司内部技术改造等因素影响,莱茵生物的盈利能力整体保持稳健并处于优化通道。全年毛利率为30.80%,同比提升0.99个百分点;销售净利率为13.44%,同比提升0.98个百分点。

值得注意的是,第四季度毛利率为23.01%,同比下降7.45个百分点,这与前述第四季度净利润下滑的原因相符,反映了成本压力和产品结构调整的影响。

在期间费用方面,公司展现出良好的管控能力。2022年全年,销售费率为3.21%,同比下降0.26个百分点;管理费率为7.45%,同比下降0.93个百分点;财务费率为0.56%,同比下降1.85个百分点;研发费率为3.16%,同比下降0.54个百分点,基本保持稳定。各项费用率的下降有效支撑了公司整体盈利能力的提升。

战略布局与第二增长曲线展望

莱茵生物近年来坚持推进“大单品”战略,在大力发展原有天然甜味剂业务的基础上,积极打造新的业务增长极。

在天然甜味剂领域,公司与大客户芬美意的战略合作持续推进,2022年对芬美意的销售额达到8955万美元,履约进度达60.3%,未来仍有约1.37亿美元的订单需求将加速释放。为满足市场需求和提升竞争力,公司募投建立年产量4000吨的甜叶菊提取工厂,预计建设周期为24个月,这将有助于公司在扩收、降本、提升效率等方面实现成长。

在新业务方面,公司在美工业大麻工厂已实现量产。若后续全美大麻合法化实现突破,有望进一步打开公司的成长空间,形成重要的第二增长曲线。

在研发创新方面,公司于11月启动了甜菊糖微生物酶转化工艺项目,并于12月与江南大学达成战略合作,旨在加快微生物合成技术的开发及产业落地,未来有望进一步催化新品落地,提升公司盈利能力。

投资建议与未来业绩预测

报告将莱茵生物定位为全球植物提取龙头企业,认为其在深耕天然植物提取业务的同时,积极切入包括工业大麻在内的其他高景气度细分赛道,后续有望进入业绩爆发期。

基于对公司业务发展和市场前景的分析,报告调整了盈利预测:

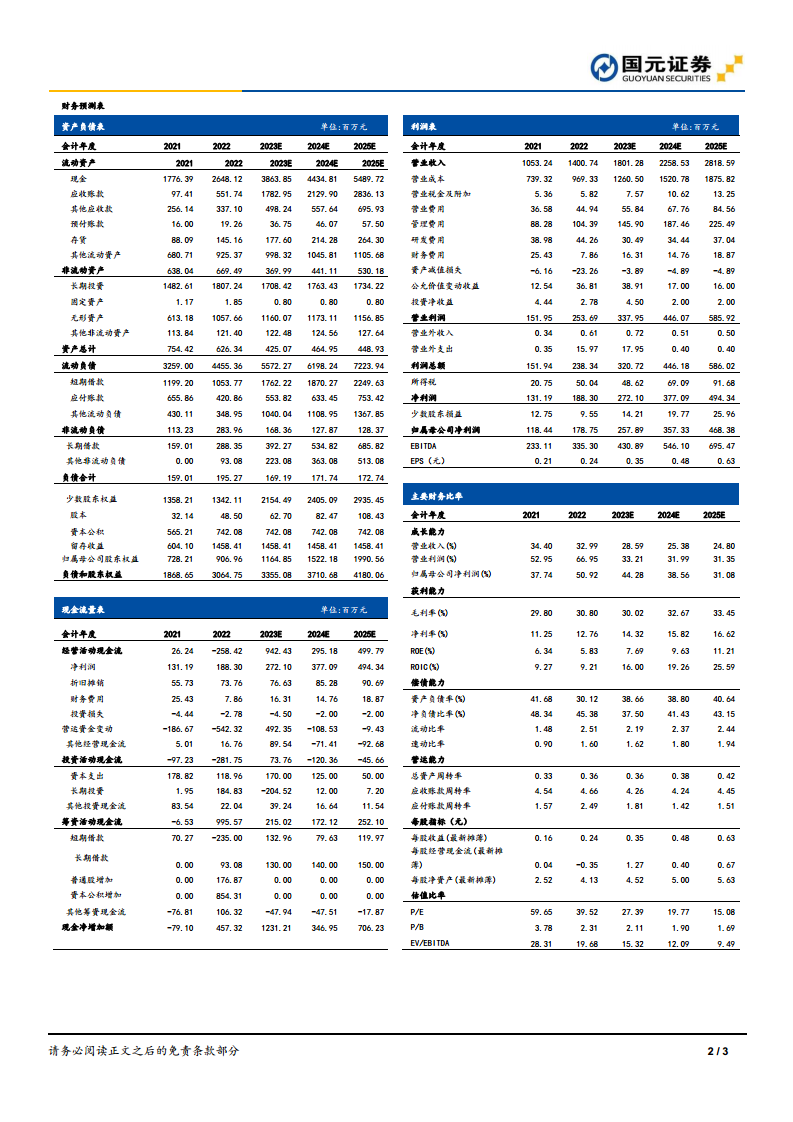

- 预计公司2023年实现营收18.01亿元,归母净利润2.58亿元,每股收益(EPS)0.35元,对应市盈率(PE)27.39倍。

- 预计公司2024年实现营收22.59亿元,归母净利润3.57亿元,每股收益(EPS)0.48元,对应市盈率(PE)19.77倍。

- 预计公司2025年实现营收28.19亿元,归母净利润4.68亿元,每股收益(EPS)0.63元,对应市盈率(PE)15.08倍。

鉴于公司的增长潜力和战略布局,报告维持了对莱茵生物的“买入”评级。

潜在风险因素

报告同时提示了可能影响公司未来业绩的风险:

- 下游需求不及预期风险:市场需求变化可能影响公司产品销售。

- 政策限制风险:相关业务(如工业大麻)可能受到政策法规变动的影响。

- 行业竞争加剧风险:市场竞争的加剧可能对公司的盈利能力造成压力。

总结

莱茵生物在2022年展现出强劲的业绩增长势头,营收和归母净利润均实现大幅提升,主要得益于植物提取行业需求的持续向好以及天然甜味剂核心业务的突出表现。公司与大客户芬美意的深度合作确保了订单的稳定释放,同时通过优化费用管控和技术改造,整体盈利能力得到提升。展望未来,莱茵生物积极布局“大单品”战略,通过扩充甜叶菊提取产能、发展工业大麻等第二增长曲线,并加大微生物合成技术等研发投入,为长期可持续发展注入新动能。尽管面临下游需求、政策限制和行业竞争等潜在风险,但公司作为全球植物提取龙头,其多元化战略布局和创新能力有望驱动未来业绩持续爆发,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用