中心思想

投资建议与估值风险分析

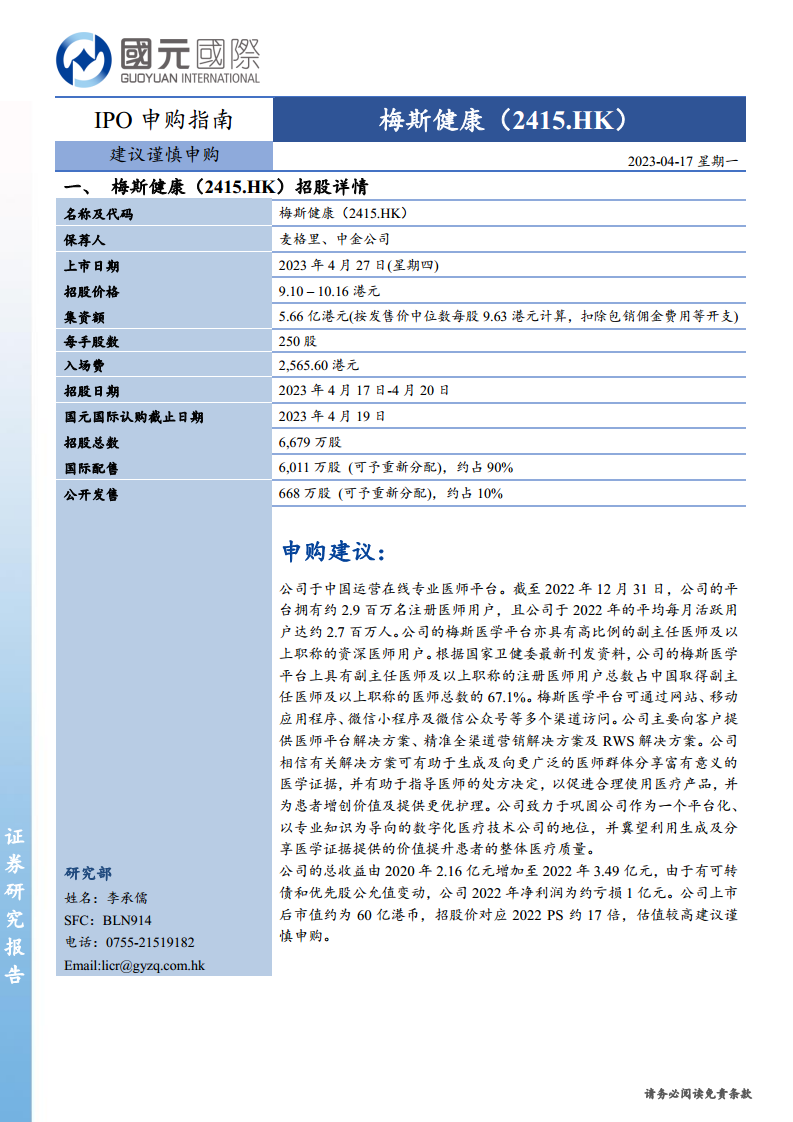

本报告的核心观点是建议投资者对梅斯健康(2415.HK)的首次公开募股(IPO)采取谨慎申购策略。这一建议主要基于公司当前较高的估值水平。尽管梅斯健康作为中国领先的在线专业医师平台,拥有显著的市场地位和增长潜力,但其上市后预计市值约60亿港币,对应2022年市销率(PS)高达约17倍,远超行业平均水平,反映出市场对其未来增长的极高预期,同时也伴随着相应的估值风险。投资者在决策时需充分权衡公司的成长前景与潜在的估值压力。

平台优势与市场潜力洞察

梅斯健康在中国在线专业医师平台领域展现出强大的竞争优势和深厚的市场潜力。截至2022年末,公司平台拥有约290万注册医师用户,且2022年平均每月活跃用户达约270万人,显示了其广泛的用户基础和活跃度。尤为值得关注的是,梅斯医学平台上的副主任医师及以上职称的资深医师用户总数,占中国取得同等职称医师总数的67.1%,这不仅彰显了平台在高端专业医疗群体中的高渗透率和影响力,也为其提供高质量医学证据和专业解决方案奠定了坚实基础。公司通过提供医师平台解决方案、精准全渠道营销解决方案及RWS(真实世界证据)解决方案,致力于提升医学证据的生成与分享效率,指导医师处方决策,从而促进医疗产品合理使用并提升患者护理质量,其业务模式具备长期发展价值。

主要内容

梅斯健康(2415.HK)招股详情概览

基本信息与发行时间表

- 名称及代码: 梅斯健康(2415.HK)。

- 保荐人: 本次IPO由麦格里和中金公司联合保荐,体现了市场对公司资质的认可。

- 上市日期: 预计于2023年4月27日(星期四)正式在香港联交所挂牌上市。

- 招股日期: 公开招股期为2023年4月17日至4月20日,为投资者提供了有限的申购窗口。

- 国元国际认购截止日期: 国元国际的认购截止日期为2023年4月19日,早于公开招股截止日,投资者需留意此时间节点。

发行规模与资金结构分析

- 招股价格区间: 发售价介于9.10港元至10.16港元之间,为市场提供了灵活的定价空间。

- 集资额: 按发售价中位数每股9.63港元计算,扣除包销佣金费用等相关开支后,公司预计集资约5.66亿港元。这笔资金将为公司未来的业务发展和战略扩张提供重要的财务支持。

- 每手股数与入场费: 每手股数为250股,对应的入场费为2,565.60港元,设定了相对较低的投资门槛,便于更广泛的投资者参与。

- 招股总数: 本次全球发售总股数为6,679万股。

- 配售比例: 国际配售部分占总股数的约90%(6,011万股),公开发售部分占约10%(668万股)。国际配售与公开发售的股数均可根据市场需求进行重新分配,这种机制旨在优化发行结构,确保发行顺利进行。

公司业务模式与财务表现分析

核心业务与平台竞争优势

- 平台定位与战略: 梅斯健康定位于中国领先的在线专业医师平台运营商,致力于巩固其作为平台化、以专业知识为导向的数字化医疗技术公司的地位。公司旨在利用生成及分享医学证据的价值,提升患者的整体医疗质量。

- 用户基础与市场渗透: 截至2022年12月31日,公司平台拥有约290万名注册医师用户,并在2022年实现了约270万的平均每月活跃用户(MAU),显示了其庞大的用户规模和高用户粘性。

- 高质量医师群体: 梅斯医学平台的一大显著优势在于其高比例的资深医师用户。根据国家卫健委最新资料,平台上的副主任医师及以上职称的注册医师用户总数占中国取得同等职称医师总数的67.1%。这一数据表明梅斯健康在吸引和留存高水平专业医师方面具有卓越能力,为其提供权威医学内容和解决方案奠定了坚实基础。

- 多元化服务解决方案: 公司主要向客户提供三大核心解决方案:医师平台解决方案、精准全渠道营销解决方案及RWS(真实世界证据)解决方案。这些解决方案旨在帮助生成并向更广泛的医师群体分享富有意义的医学证据,指导医师的处方决定,促进医疗产品的合理使用,并最终为患者增创价值及提供更优护理。

- 多渠道访问: 梅斯医学平台可通过网站、移动应用程序、微信小程序及微信公众号等多个渠道访问,极大地提升了用户体验和平台的可及性。

财务状况与估值考量

- 收益增长态势: 公司的总收益呈现稳健增长趋势,从2020年的2.16亿元人民币增至2022年的3.49亿元人民币。这表明公司在市场拓展和业务运营方面取得了积极成效,其商业模式具有较强的营收能力。

- 净利润波动分析: 尽管收益持续增长,公司在2022年录得约1亿元人民币的净亏损。报告指出,这主要归因于可转债和优先股公允值变动,而非核心经营活动导致的亏损。投资者在评估公司盈利能力时,需区分经营性利润与非经营性损益的影响。

- 估值水平与投资建议: 基于上市后约60亿港币的市值预测,以及2022年3.49亿元人民币的收益,招股价对应的2022年市销率(PS)约为17倍。这一估值水平在当前市场环境下被认为是较高的,反映了市场对公司未来高速增长的强烈预期。然而,高估值也意味着潜在的投资风险,一旦公司业绩增长不及预期,估值可能面临调整压力。因此,本报告建议投资者对梅斯健康(2415.HK)采取谨慎申购策略,充分考虑其市场前景与估值风险之间的平衡。

总结

梅斯健康(2415.HK)作为中国在线专业医师平台的领军企业,凭借其庞大的高素质医师用户基础、在资深医师群体中的高渗透率以及多元化的数字化医疗解决方案,展现出强大的市场竞争力和持续增长的潜力。公司致力于通过生成和分享医学证据,提升医疗决策质量和患者护理水平,其业务模式具有显著的社会价值和长期发展前景。然而,从财务角度分析,尽管公司收益持续增长,但2022年受可转债和优先股公允值变动影响录得净亏损,且当前招股价对应的2022年市销率(PS)高达约17倍,估值水平相对较高。综合考量公司的行业地位、成长潜力与当前估值风险,本报告建议投资者在申购梅斯健康时保持谨慎,审慎评估其投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用