中心思想

业绩承压下的业务韧性

尽管受到新冠检测需求下降和应收账款减值准备的双重影响,金域医学在2022年及2023年一季度面临表观业绩压力,但其核心常规检验业务展现出强劲的恢复和高质量增长态势,应收账款持续下降,经营性现金流显著改善,显示出公司业务的内在韧性。

战略转型与价值重估

公司通过持续优化客户结构、加大产学研投入以及顺利推进数字化转型,不断巩固其在第三方医学检验行业的领先地位。分析师基于对公司业务结构调整和未来增长潜力的评估,上调了目标价格,并维持“增持”评级,反映了市场对其长期价值的认可。

主要内容

投资评级与目标价调整

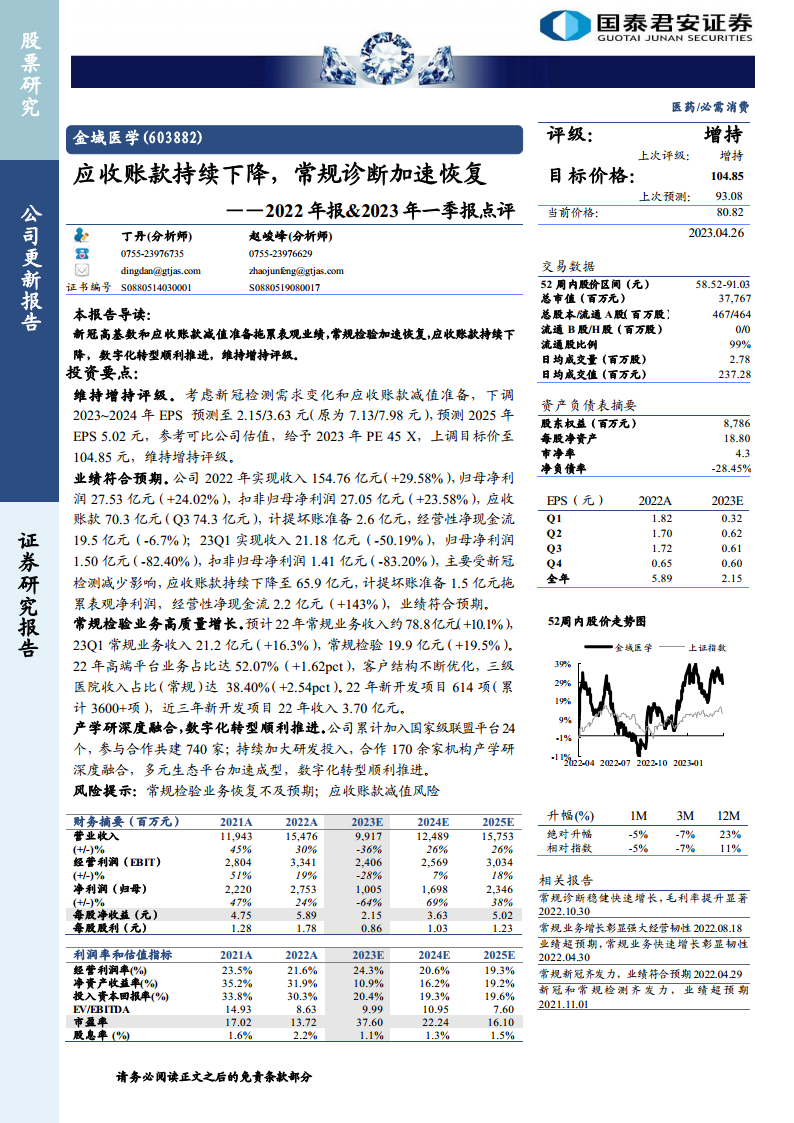

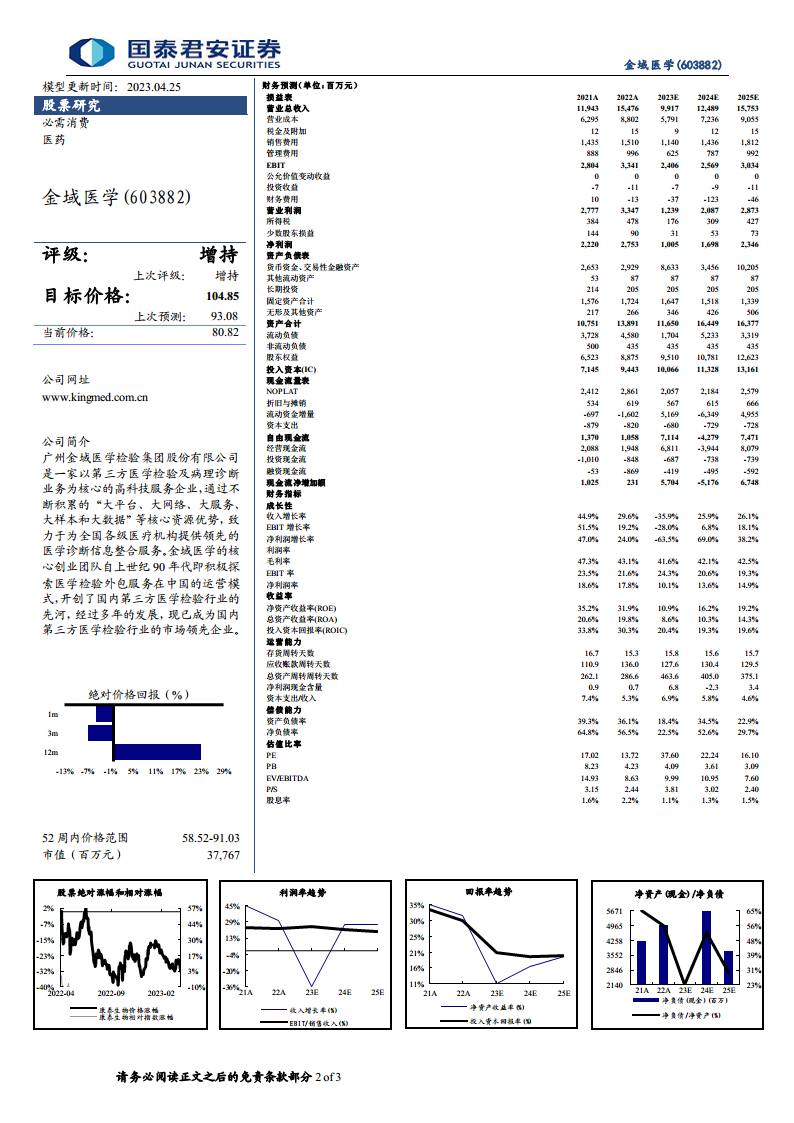

- 评级维持与目标价上调: 报告维持金域医学“增持”评级,并将目标价格从93.08元上调至104.85元。

- 盈利预测调整: 考虑到新冠检测需求变化及应收账款减值准备,分析师下调了2023年至2024年的EPS预测,其中2023年EPS预测为2.15元(原为7.13元),2024年EPS预测为3.63元(原为7.98元),并预测2025年EPS为5.02元。

- 估值依据: 参考可比公司估值,给予公司2023年45倍PE,支撑了目标价的上调。

财务表现回顾与展望

- 2022年年度业绩:

- 实现收入154.76亿元,同比增长29.58%。

- 归母净利润27.53亿元,同比增长24.02%。

- 扣非归母净利润27.05亿元,同比增长23.58%。

- 应收账款为70.3亿元(较Q3的74.3亿元有所下降),计提坏账准备2.6亿元。

- 经营性净现金流19.5亿元,同比下降6.7%。

- 2023年第一季度业绩:

- 实现收入21.18亿元,同比下降50.19%。

- 归母净利润1.50亿元,同比下降82.40%。

- 扣非归母净利润1.41亿元,同比下降83.20%。

- 业绩下滑主要受新冠检测业务减少影响,同时计提坏账准备1.5亿元拖累表观净利润。

- 应收账款持续下降至65.9亿元。

- 经营性净现金流2.2亿元,同比增长143%,显示现金流状况显著改善。

- 整体评价: 尽管短期业绩受外部因素影响,但公司业绩符合预期,且应收账款持续下降和经营性现金流大幅增长,体现了良好的运营管理能力。

常规检验业务高质量增长

- 常规业务收入稳健增长:

- 预计2022年常规业务收入约78.8亿元,同比增长10.1%。

- 2023年第一季度常规业务收入21.2亿元,同比增长16.3%,其中常规检验收入19.9亿元,同比增长19.5%。

- 业务结构优化:

- 2022年高端平台业务占比达到52.07%,同比提升1.62个百分点。

- 客户结构持续优化,三级医院收入占比(常规业务)达到38.40%,同比提升2.54个百分点。

- 新项目拓展: 2022年新开发项目614项,累计项目总数超过3600项。近三年新开发项目在2022年贡献收入3.70亿元。

产学研融合与数字化转型

- 深度融合与平台建设: 公司累计加入24个国家级联盟平台,并与740家机构合作共建,持续加大研发投入。

- 多元生态平台: 与170余家机构实现产学研深度融合,多元生态平台加速成型。

- 数字化转型: 公司的数字化转型工作顺利推进,为未来发展奠定基础。

总结

金域医学在2022年及2023年一季度面临新冠检测业务高基数和应收账款减值准备带来的短期业绩压力,但其核心常规检验业务展现出强劲的恢复和高质量增长,应收账款持续下降,经营性现金流大幅改善。公司通过优化业务结构、深化产学研融合以及推进数字化转型,持续提升核心竞争力。基于对公司常规业务的韧性增长和战略转型的积极进展,分析师维持“增持”评级,并上调目标价格至104.85元,反映了市场对其长期发展潜力的信心。同时,报告提示了常规检验业务恢复不及预期和应收账款减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用