中心思想

艾迪康控股:领先ICL服务商的增长潜力

艾迪康控股(9860.HK)作为中国三大独立医学实验室(ICL)服务提供商之一,在过去几年中展现出强劲的业务增长势头和显著的市场竞争力。公司通过广泛的自营实验室网络、丰富的检测组合以及高质量的服务标准,巩固了其在医疗诊断检测市场的领先地位。其营收和纯利均实现了高速复合年增长,检测量也大幅提升,显示出其强大的市场拓展能力和运营效率。

谨慎申购建议的考量因素

尽管艾迪康控股的基本面表现优异,且在行业内具有较强的竞争优势,但本报告基于其上市后的预计估值(PE约为13.3)以及与同业的比较分析,建议投资者采取谨慎申购策略。此建议旨在平衡公司的成长潜力与当前市场环境下的估值水平,提示投资者在做出投资决策时需综合考量。

主要内容

艾迪康控股(9860.HK)招股详情与业务概览

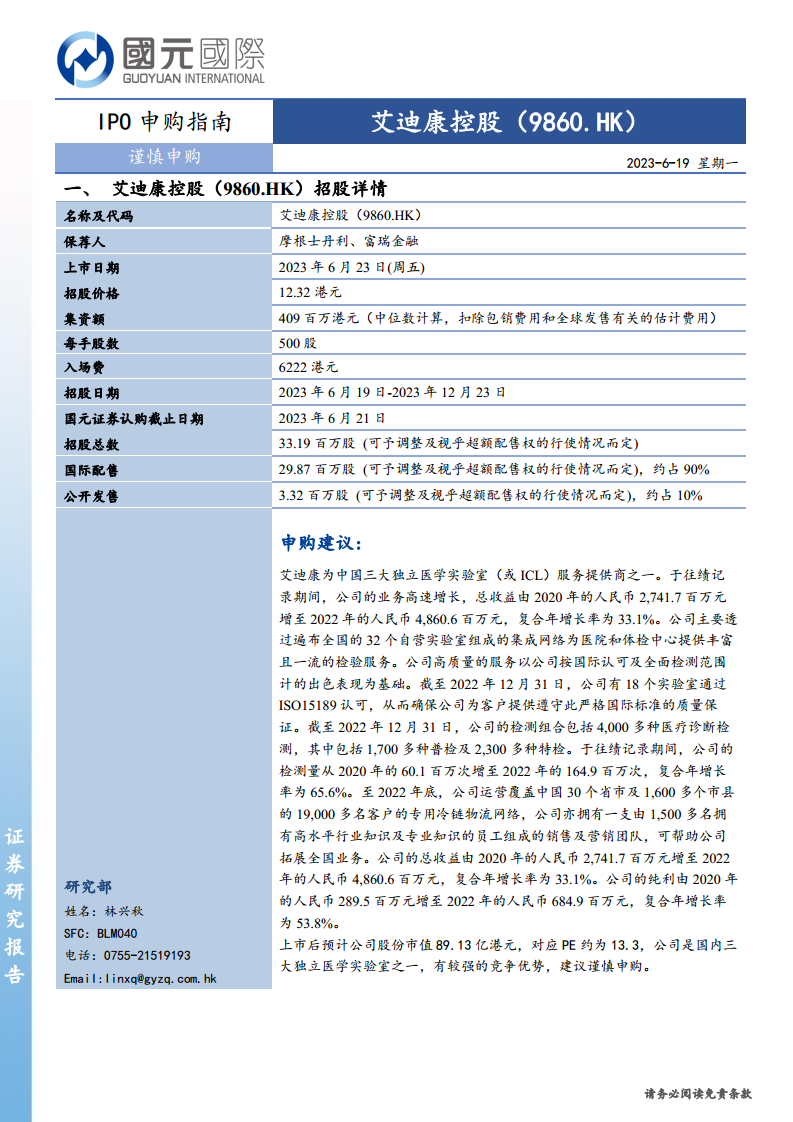

艾迪康控股(9860.HK)的招股详情显示,公司由摩根士丹利和富瑞金融担任保荐人,计划于2023年6月23日(周五)上市。招股价格定为12.32港元,预计集资额为409百万港元(中位数计算,扣除相关费用)。每手股数为500股,入场费为6222港元。本次招股总数为33.19百万股,其中国际配售占约90%(29.87百万股),公开发售占约10%(3.32百万股)。国元证券的认购截止日期为2023年6月21日。

财务表现、运营规模及市场竞争力分析

艾迪康控股作为中国三大独立医学实验室服务提供商之一,其业务在往绩记录期间实现了高速增长。

- 财务增长: 公司总收益从2020年的人民币2,741.7百万元增至2022年的人民币4,860.6百万元,复合年增长率高达33.1%。同期,纯利从2020年的人民币289.5百万元增至2022年的人民币684.9百万元,复合年增长率达到53.8%。

- 运营规模与服务能力: 艾迪康通过遍布全国的32个自营实验室组成的集成网络,为医院和体检中心提供服务。截至2022年12月31日,公司检测组合包括4,000多种医疗诊断检测,其中包含1,700多种普检及2,300多种特检。

- 质量认证与检测量: 截至2022年12月31日,公司有18个实验室通过ISO15189认可,确保了服务质量。检测量从2020年的60.1百万次增至2022年的164.9百万次,复合年增长率为65.6%。

- 市场覆盖与团队: 截至2022年底,公司运营覆盖中国30个省市及1,600多个市县的19,000多名客户,并拥有一支由1,500多名高水平员工组成的销售及营销团队,有效拓展全国业务。

- 估值: 上市后预计公司股份市值89.13亿港元,对应PE约为13.3。

同业估值比较与投资参考

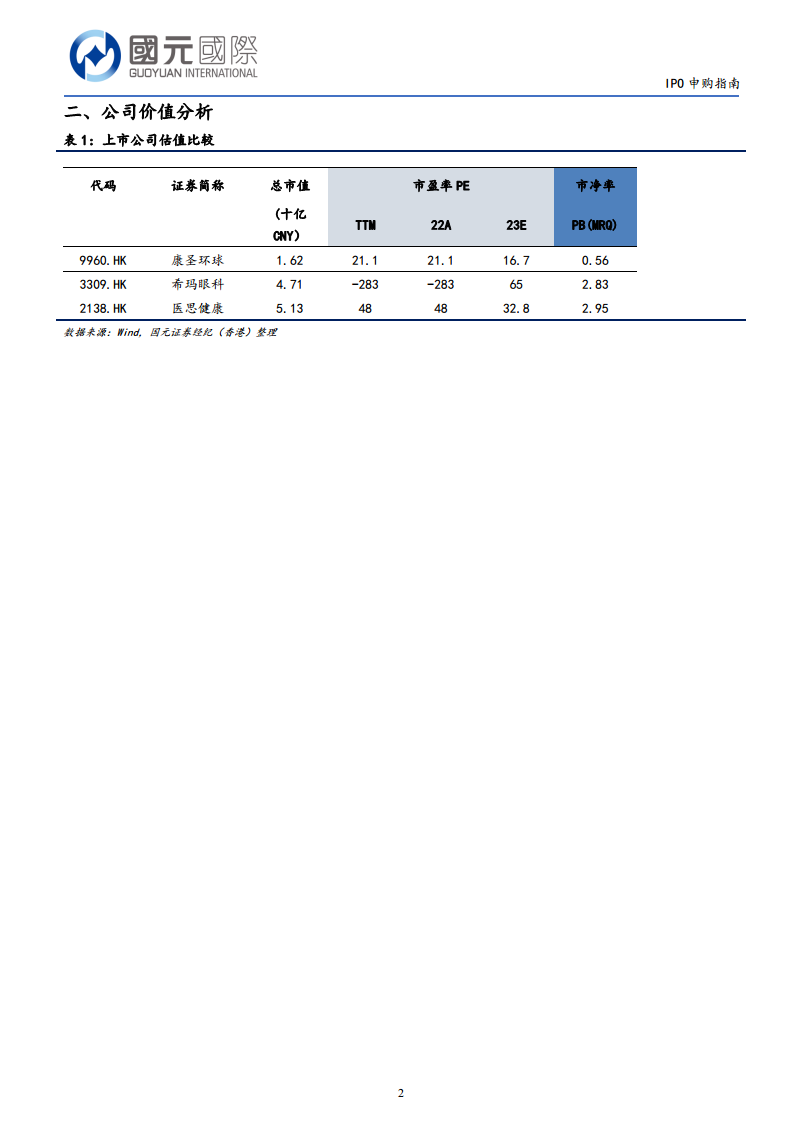

报告提供了艾迪康控股与同业上市公司(康圣环球、希玛眼科、医思健康)的估值比较,以供投资者参考。

- 康圣环球(9960.HK): 作为独立医学实验室同业,其总市值1.62十亿CNY,TTM市盈率为21.1,22A市盈率为21.1,23E市盈率为16.7,市净率(MRQ)为0.56。

- 希玛眼科(3309.HK): 总市值4.71十亿CNY,TTM市盈率为-283,22A市盈率为-283,23E市盈率为65,市净率(MRQ)为2.83。

- 医思健康(2138.HK): 总市值5.13十亿CNY,TTM市盈率为48,22A市盈率为48,23E市盈率为32.8,市净率(MRQ)为2.95。

通过对比可以看出,艾迪康控股预计上市后PE约为13.3,相较于同为ICL服务提供商的康圣环球(TTM PE 21.1),其估值具有一定的吸引力。然而,考虑到整体市场环境和行业特性,报告建议投资者对艾迪康控股的IPO采取谨慎申购策略。

总结

艾迪康控股(9860.HK)作为中国独立医学实验室服务领域的领先企业之一,凭借其广泛的业务网络、多元化的检测服务组合以及显著的财务增长,展现出强大的市场竞争力和发展潜力。公司在营收、纯利和检测量方面均实现了高速增长,并建立了高质量的服务标准和广泛的客户覆盖。尽管公司基本面稳健且在行业中占据重要地位,但结合其上市后的预计估值以及与同业的比较分析,本报告建议投资者在申购艾迪康控股的IPO时保持谨慎,以平衡潜在收益与市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用