中心思想

稳健经营应对挑战,战略调整驱动增长

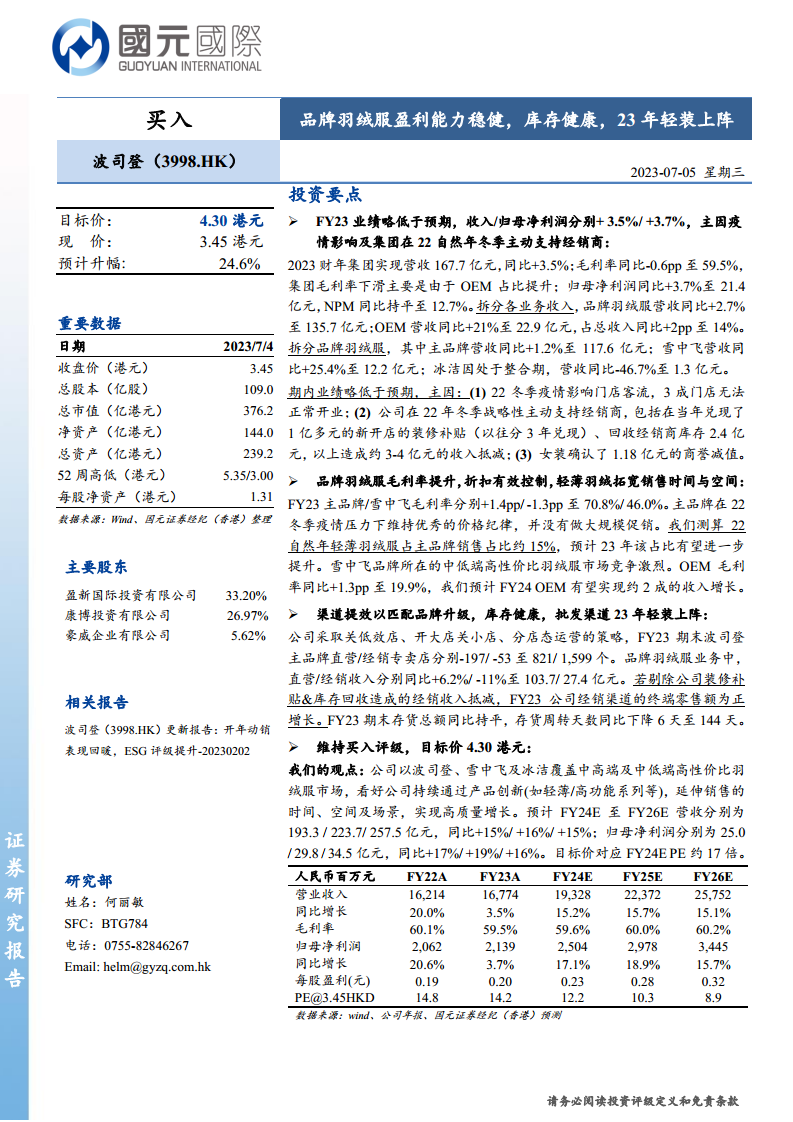

波司登在2023财年(FY23)面对疫情影响和复杂的外部环境,通过主动支持经销商、优化渠道策略和产品创新,实现了营收和归母净利润的稳健增长,分别达到167.7亿元(同比+3.5%)和21.4亿元(同比+3.7%)。尽管业绩略低于预期,但公司展现了强大的经营韧性,尤其在品牌羽绒服业务中保持了健康的毛利率和有效的折扣控制。

渠道优化与产品创新,奠定未来高质量发展基础

公司积极进行渠道提效,关闭低效门店并增加大店和快闪店,同时加强线上渠道建设,使得线上收入占比显著提升。库存管理健康,存货周转天数下降,显示出高效的运营能力。通过轻薄羽绒服等产品创新,波司登成功拓宽了销售时间和空间。分析师看好公司未来通过持续产品创新和渠道升级,实现高质量增长,并维持“买入”评级,预计FY24E至FY26E营收和归母净利润将保持双位数增长。

主要内容

FY23业绩回顾与挑战应对

- 营收与净利润表现

- FY23集团实现营收167.7亿元,同比+3.5%。

- 归母净利润21.4亿元,同比+3.7%,净利润率(NPM)同比持平至12.7%。

- 毛利率同比-0.6pp至59.5%,主要受OEM业务占比提升影响,但品牌羽绒服业务毛利率同比+0.5pp至66.2%。

- 业务结构拆分

- 品牌羽绒服营收135.7亿元,占总收入81%,同比+2.7%。

- OEM业务营收22.9亿元,同比+21%,占总收入比重同比+2pp至14%。

- 女装业务营收7.0亿元,同比-22%。

- 品牌羽绒服细分表现

- 波司登主品牌营收117.6亿元,同比+1.2%,占总收入70%。

- 雪中飞营收12.2亿元,同比+25.4%。

- 冰洁营收1.3亿元,同比-46.7%,处于整合期。

- 业绩低于预期的主要原因

- 22自然年冬季疫情影响门店客流,约3成门店无法正常开业。

- 公司战略性主动支持经销商,包括当年兑现1亿多元新开店装修补贴(以往分3年兑现)和回收经销商库存2.4亿元,合计造成约3-4亿元的收入抵减。

- 女装业务确认1.18亿元商誉减值。

品牌羽绒服毛利率提升与产品创新

- 品牌毛利率分析

- FY23品牌羽绒服业务毛利率提升0.5pp至66.2%。

- 波司登主品牌毛利率+1.4pp至70.8%,得益于疫情压力下维持优秀的价格纪律和有效控制终端折扣。

- 雪中飞毛利率-1.3pp至46.0%,因中低端高性价比市场竞争激烈。

- 冰洁毛利率+8.8pp至33.6%。

- 轻薄羽绒服的战略作用

- 测算22自然年轻薄羽绒服占主品牌销售占比约15%,预计23年该占比有望进一步提升,有效拓宽销售时间与空间。

- OEM业务增长

- OEM业务收入同比+21%,毛利率同比+1.3pp至19.9%。

- 预计FY24 OEM有望实现约2成的收入增长。

- 费用效率管控

- 销售费用率/管理费用率同比-1.5pp/-0.2pp至36.5%/7.2%,销售费用率下降主要得益于品牌费用投放效率管控。

渠道提效与库存健康管理

- 渠道策略调整

- 公司采取“关低效店、开大店关小店、增加快闪店”的分店态运营策略,以匹配品牌升级。

- FY23期末波司登主品牌直营/经销专卖店分别减少197/53家,至821/1,599个。

- 渠道收入结构

- 品牌羽绒服业务中,直营收入同比+6.2%至103.7亿元,经销收入同比-11%至27.4亿元。

- 直营渠道占比76%。

- 若剔除公司对经销商的一次性装修补贴和库存回收造成的收入抵减,FY23公司经销渠道的终端零售额为正增长。

- 线上渠道发展

- FY23品牌羽绒服线上收入同比+23.1%至48.4亿元。

- 线上渠道占品牌羽绒服收入之比同比+6pp至35.6%。

- 库存与运营效率

- 公司库存健康,全渠道货品一体化管理有效管控库存。

- FY23期末存货总额同比持平,存货周转天数同比下降6天至144天。

- 应收账款周转天数23天(同比减少1天),应付账款周转天数171天(同比增加9天),反映集团在供应链中话语权提升。

投资评级与未来展望

- 维持“买入”评级

- 目标价4.30港元,对应FY24E PE约17倍。

- 核心观点

- 看好公司通过波司登主品牌、雪中飞及冰洁覆盖中高端及中低端高性价比羽绒服市场。

- 持续通过产品创新(如轻薄系列、高功能系列等),延伸羽绒服销售的时间、空间及场景,实现高质量增长。

- 财务预测

- 预计FY24E至FY26E营收分别为193.3 / 223.7 / 257.5亿元,同比+15.2% / +15.7% / +15.1%。

- 预计归母净利润分别为25.0 / 29.8 / 34.5亿元,同比+17.1% / +18.9% / +15.7%。

- 风险提示

- 宏观环境波动导致消费承压、行业竞争格局恶化、新品推广不及预期、原材料价格大幅波动。

总结

波司登在FY23财年展现了其在复杂市场环境下的韧性与战略执行力。尽管受到疫情影响和主动支持经销商的策略性收入抵减,公司仍实现了营收和归母净利润的稳健增长,分别达到167.7亿元(+3.5%)和21.4亿元(+3.7%)。品牌羽绒服业务毛利率保持健康,特别是主品牌通过严格的价格纪律和折扣控制,毛利率提升1.4pp至70.8%。公司积极推进渠道提效,关闭低效门店并优化门店结构,同时线上渠道收入同比大增23.1%,占比提升至35.6%。库存管理效率显著,存货周转天数下降6天至144天,显示出良好的运营健康度。展望未来,分析师看好波司登通过持续的产品创新(如轻薄/高功能系列)和渠道升级,进一步拓展市场空间,实现高质量增长。基于对公司未来营收和净利润的积极预测,维持“买入”评级,目标价4.30港元。

微信扫一扫-立即使用

微信扫一扫-立即使用