中心思想

肺炎疫苗驱动业绩增长,研发与国际化前景广阔

本报告核心观点指出,康泰生物在2023年上半年实现了显著的业绩增长,主要得益于常规疫苗,特别是肺炎类疫苗的强劲销售表现。公司不仅在现有产品线上持续发力,其丰富的研发管线也为未来增长奠定了基础,其中人二倍体狂犬疫苗的获批在即,预示着新的增长点。同时,公司积极推进国际化战略,与多个国家达成合作,为海外市场拓展打开了空间。

稳健的投资评级与估值展望

基于公司当前业绩表现、研发进展和市场潜力,报告维持了康泰生物的“增持”评级,并给出了36.80元的目标价格,对应2023年40倍的预测市盈率。分析认为,随着疫后复苏,常规疫苗市场有望继续保持稳健快速增长,加之新产品上市和国际化进程的顺利推进,公司的长期投资价值值得期待。

主要内容

投资要点分析

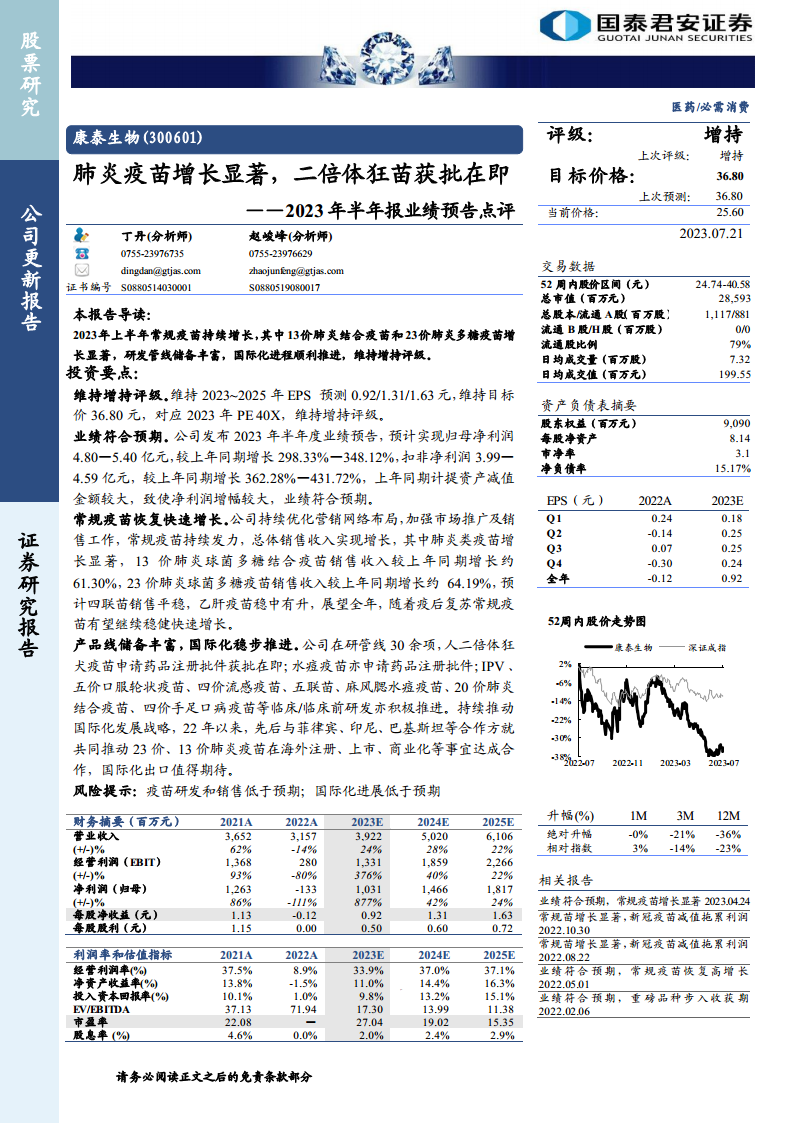

报告维持康泰生物2023年至2025年的每股收益(EPS)预测分别为0.92元、1.31元和1.63元。目标价格维持在36.80元,对应2023年预测市盈率(PE)为40倍,并重申“增持”评级。

2023年半年报业绩符合预期

康泰生物发布2023年半年度业绩预告,预计实现归属于母公司股东的净利润为4.80亿元至5.40亿元,同比增长298.33%至348.12%。扣除非经常性损益后的净利润预计为3.99亿元至4.59亿元,同比增长362.28%至431.72%。业绩大幅增长的主要原因是上年同期计提了较大金额的资产减值准备,导致基数较低。

常规疫苗销售实现快速增长

公司通过优化营销网络和加强市场推广,常规疫苗销售收入实现整体增长。其中,13价肺炎球菌多糖结合疫苗销售收入较上年同期增长约61.30%,23价肺炎球菌多糖疫苗销售收入较上年同期增长约64.19%,显示出肺炎类疫苗的显著增长势头。此外,四联苗销售平稳,乙肝疫苗稳中有升。展望全年,随着疫后经济复苏,常规疫苗有望继续保持稳健快速增长。

产品线储备丰富与国际化稳步推进

康泰生物拥有30余项在研管线,其中人二倍体狂犬疫苗的药品注册批件获批在即,水痘疫苗也已申请药品注册批件。其他如IPV、五价口服轮状疫苗、四价流感疫苗、五联苗、麻风腮水痘疫苗、20价肺炎结合疫苗、四价手足口病疫苗等临床/临床前研发项目也在积极推进中。在国际化方面,公司自2022年以来已与菲律宾、印度尼西亚、巴基斯坦等国家合作方就23价和13价肺炎疫苗的海外注册、上市及商业化达成合作,国际市场出口前景值得期待。

财务数据概览与盈利能力分析

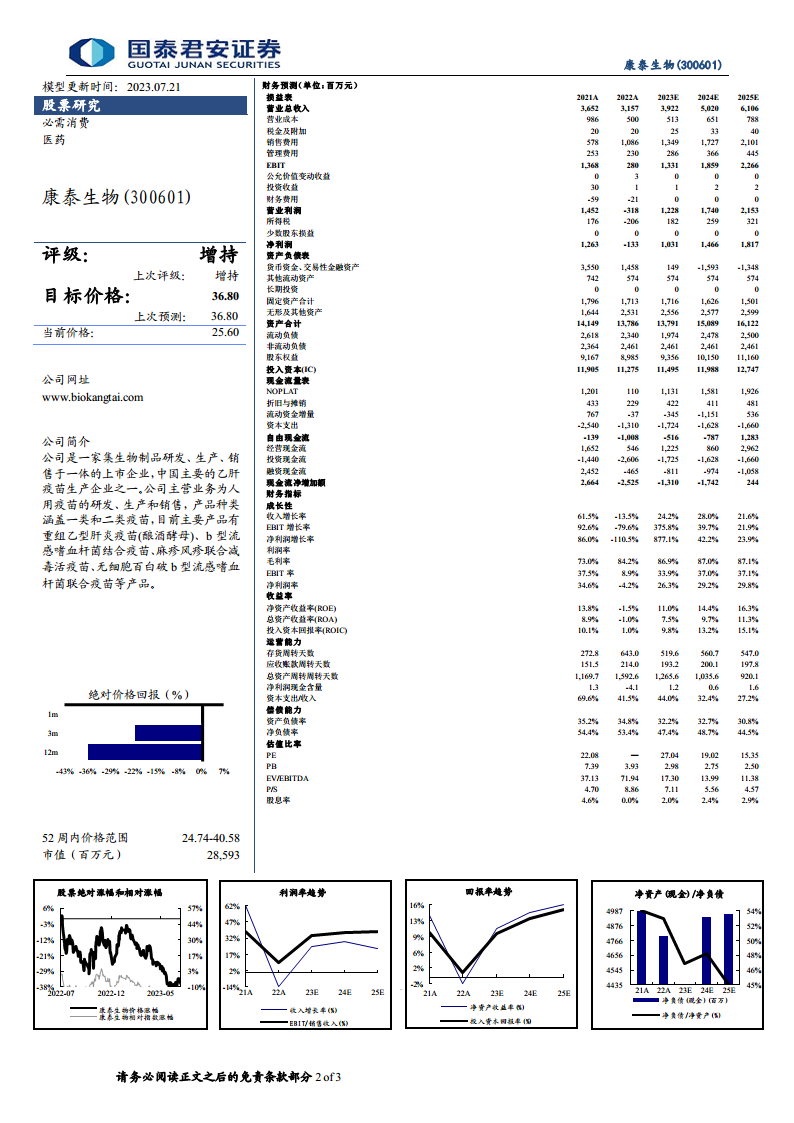

从财务预测来看,公司营业收入预计从2022年的31.57亿元增长至2025年的61.06亿元,年复合增长率显著。净利润预计从2022年的-1.33亿元大幅扭亏为盈,并在2025年达到18.17亿元。毛利率预计将从2022年的84.2%提升至2025年的87.1%。净资产收益率(ROE)预计将从2022年的-1.5%提升至2025年的16.3%。这些数据表明公司盈利能力和运营效率的显著改善。

风险提示

报告提示了潜在风险,包括疫苗研发和销售可能低于预期,以及国际化进展可能低于预期。

总结

康泰生物在2023年上半年展现出强劲的业绩复苏态势,主要得益于常规疫苗,特别是肺炎类疫苗的销售爆发式增长。公司通过持续优化营销网络和积极的市场推广,有效抓住了疫后常规疫苗市场的复苏机遇。同时,康泰生物在研管线储备丰富,多款重磅疫苗如人二倍体狂犬疫苗的获批在即,为公司未来业绩增长提供了坚实支撑。国际化战略的稳步推进,通过与多个国家合作拓展海外市场,也为公司打开了新的增长空间。尽管存在疫苗研发销售不及预期和国际化进展不及预期的风险,但综合来看,公司在产品、市场和战略布局上的积极进展,支持了其“增持”的投资评级和未来业绩的持续增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用