中心思想

业绩强劲增长与市场份额扩张

沛嘉医疗-B(9996.HK)在2023年上半年实现了显著的营收增长,同比增长85.2-93.6%,达到2.20-2.30亿元人民币。这一增长主要得益于其核心产品TAVR(经导管主动脉瓣置换产品)植入量的翻倍增长,以及神经介入板块的超预期表现,特别是缺血类产品的快速放量。公司在TAVR市场的国内市占率已达20%,显示出其在关键医疗器械领域的市场领导力正在持续扩大。

“瓣膜+神介”双轮驱动战略成效显著

公司凭借其在心脏瓣膜和神经介入两大领域的强大研发实力和商业化能力,形成了“瓣膜+神介”双重驱动的增长模式。TAVR产品加速商业化,植入量实现翻倍增长,并受益于医保支付端的改善。同时,神经介入板块的多种产品,尤其是缺血类产品,收入增速亮眼,预计上半年同比增速超过70%。这种双轮驱动的战略布局,为公司未来的持续增长奠定了坚实基础,使其成为优质的创新医疗器械标的。

主要内容

事件

2023年7月21日,沛嘉医疗发布上半年自愿性业绩公告,披露公司在2023年1月1日至2023年6月30日期间实现营业收入2.20-2.30亿元人民币,同比增长85.2-93.6%。

点评

TAVR植入量数据亮眼,市场份额进一步扩大

- 公司TAVR产品(包括TaurusOne®和TaurusElite®)商业化加速,上半年完成植入量超过1200台,同比增长100%以上,相当于2022年全年植入量。

- 近一年来,各省市医保局将TAVR耗材费纳入医保,显著改善了支付端。

- 预计全年行业增速约50%,公司增速全面超过行业增速,经股TAVR的国内市占率已达20%。

神经介入板块超预期,缺血类产品快速放量

- 公司现有神经介入产品,包括Tethys®中间导引导管、SacSpeed®球囊扩张导管、Jasper®弹簧圈、Syphonet®取栓支架、Fastunnel®输送型球囊扩张导管等,均实现超预期增长。

- 其中,SacSpeed®、Fastunnel®等缺血类产品收入增速亮眼,预计上半年神经介入板块同比增速超过70%。

- 预计2023年下半年公司弹簧圈将稳步放量,更多缺血类产品将迎来业绩催化。

投资建议

- 维持“买入”评级。

- 公司具备较强的研发实力和商业化能力,是“瓣膜+神介”双重驱动的优质创新医疗器械标的。

- 预计公司2023-2025年营业总收入分别为4.39/6.18/8.65亿元,同比增长75%/41%/40%。

- 考虑到公司尚未盈利,采用可比公司市销率(PS)均值作为估值参照,预测公司2023-2025年PS为9/6/5倍。

风险提示

- 产品研发进度及商业化不及预期风险。

- 竞争加剧风险。

- 港股估值风险。

重要财务指标

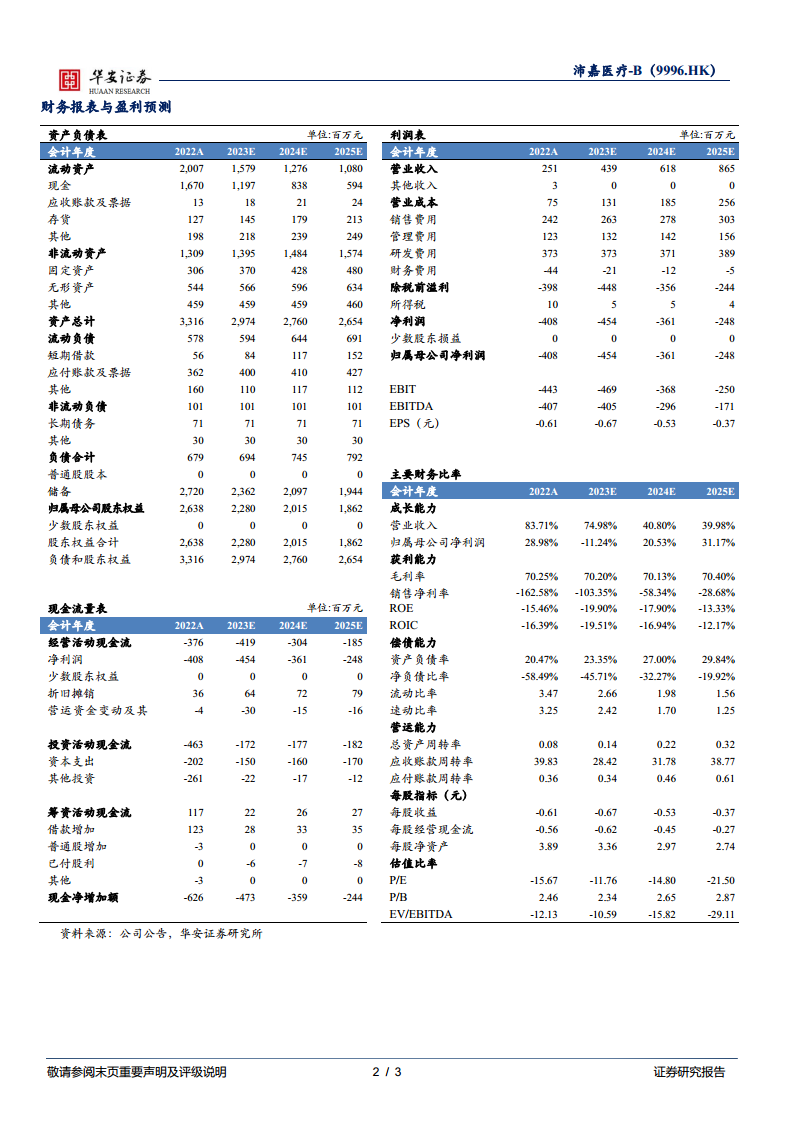

- 营业收入: 2022A为251百万元,预计2023E为439百万元,2024E为618百万元,2025E为865百万元。

- 收入同比(%): 2022A为84%,预计2023E为75%,2024E为41%,2025E为40%。

- 归母净利润: 2022A为-408百万元,预计2023E为-454百万元,2024E为-361百万元,2025E为-248百万元。

- 归母净利润同比(%): 2022A为29%,预计2023E为-11%,2024E为21%,2025E为31%。

总结

沛嘉医疗-B在2023年上半年展现出强劲的增长势头,营业收入同比增长高达85.2-93.6%。这一卓越表现主要得益于其TAVR产品植入量的翻倍增长,使其在国内市场份额扩大至20%,以及神经介入板块的超预期表现,特别是缺血类产品收入增速亮眼,同比增速超过70%。公司“瓣膜+神介”双轮驱动的战略成效显著,结合医保政策的利好,预计未来营收将持续高速增长。尽管公司目前尚未盈利,但其强大的研发和商业化能力,以及在创新医疗器械领域的领先地位,使其获得“买入”评级。投资者需关注产品研发、市场竞争及估值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用